一、半導(dǎo)體芯片行業(yè)

2月19日,記者從成都高新區(qū)獲悉,日前中微半導(dǎo)體設(shè)備(上海)股份有限公司(下稱“中微公司”)與成都高新區(qū)簽訂合作協(xié)議,企業(yè)將在成都高新區(qū)設(shè)立全資子公司并建設(shè)研發(fā)及生產(chǎn)基地暨西南總部項目。

據(jù)悉,項目總投資額約30.5億元,注冊資本1億元,并計劃購地約50余畝,用于建設(shè)研發(fā)中心、生產(chǎn)制造基地、辦公用房及附屬配套設(shè)施,以滿足量產(chǎn)需求。項目擬于2025年啟動建設(shè),2027年正式投入生產(chǎn)。

“此次簽約將極大程度提升成都高新區(qū)集成電路產(chǎn)業(yè)的技術(shù)水平和創(chuàng)新能力,我們將通過加強企業(yè)與成都高校和科研院所間的合作,積極推動產(chǎn)學(xué)研一體化,與企業(yè)一同助力區(qū)域科技創(chuàng)新能力的全面提升。”成都高新區(qū)相關(guān)負責(zé)人表示,成都高新區(qū)將與中微公司等龍頭企業(yè)緊密合作,為區(qū)域經(jīng)濟的持續(xù)健康發(fā)展注入新的活力。

中微公司是國內(nèi)高端芯片設(shè)備龍頭企業(yè)之一,憑借出色的創(chuàng)新能力與持續(xù)的技術(shù)進步能力,四次榮登福布斯中國創(chuàng)新力企業(yè)50強榜單。作為國內(nèi)高端芯片設(shè)備領(lǐng)域的領(lǐng)軍企業(yè)之一,此次與成都高新區(qū)簽約,中微公司將設(shè)立全資子公司——中微半導(dǎo)體設(shè)備(成都)有限公司,專注于高端邏輯及存儲芯片相關(guān)設(shè)備的研發(fā)和生產(chǎn),涵蓋化學(xué)氣相沉積設(shè)備、原子層沉積設(shè)備及其他關(guān)鍵設(shè)備。

據(jù)了解,中微半導(dǎo)體設(shè)備(成都)有限公司還將積極推動中微公司上下游供應(yīng)鏈企業(yè)落戶成都高新區(qū),推動形成半導(dǎo)體高端裝備產(chǎn)業(yè)鏈集群,為成渝地區(qū)半導(dǎo)體產(chǎn)業(yè)鏈升級提供有力支撐。

2月14日,英飛凌宣布成功推出首批采用8英寸晶圓工藝制造的碳化硅(SiC)產(chǎn)品。據(jù)悉,這些產(chǎn)品將在奧地利菲拉赫制造,為包括可再生能源、火車和電動汽車在內(nèi)的高壓應(yīng)用提供一流的碳化硅功率技術(shù)。

這一舉措標志著英飛凌在碳化硅技術(shù)應(yīng)用上邁出了重要一步,有望進一步提升相關(guān)領(lǐng)域的能源效率和性能表現(xiàn)。尤其在電動汽車領(lǐng)域,英飛凌不斷拓展合作版圖。英飛凌在生產(chǎn)布局上也有著重大進展,其位于馬來西亞居林的制造基地正順利從150毫米晶圓向200毫米直徑晶圓轉(zhuǎn)換,其新建Module 3廠房已準備好根據(jù)市場需求開始大規(guī)模生產(chǎn)。

2022年2月,英飛凌宣布斥資逾20億歐元在居林工廠建造第三廠區(qū)(Module3廠),目前該廠已正式落成并開始運作,預(yù)計2025年開始量產(chǎn)。初期碳化硅生產(chǎn)以6寸晶圓為主,計劃在2027年全面轉(zhuǎn)向8寸晶圓生產(chǎn)。英飛凌表示已獲得約50億歐元的新設(shè)計訂單以及來自現(xiàn)有和新客戶的10億歐元左右的預(yù)付款,用于廠房的持續(xù)擴建,部分設(shè)計訂單來自6家汽車OEM廠商。

此外,英飛凌還在新聞稿中表示,居林工廠與菲拉赫生產(chǎn)基地協(xié)同發(fā)展,英飛凌位于馬來西亞居林的第三廠區(qū)與位于奧地利菲拉赫的生產(chǎn)基地緊密相連,形成了一個專注于寬帶隙(WBG)技術(shù)的“虛擬協(xié)同工廠”。這個虛擬工廠可以共享技術(shù)和工藝,實現(xiàn)快速量產(chǎn)和平穩(wěn)高效地運營。

這種協(xié)同有助于產(chǎn)能的提升。據(jù)悉,英飛凌已于2023年提高了菲拉赫工廠在碳化硅和氮化鎵功率半導(dǎo)體方面的產(chǎn)能。這種緊密結(jié)合的兩座生產(chǎn)基地,實際上形成了一個專注于寬禁帶技術(shù)的“虛擬協(xié)同工廠”,可以共享技術(shù)和工藝。英飛凌預(yù)計,通過在菲拉赫與居林工廠的200毫米SiC改造,有望使SiC的年營收達到約70億歐元。英飛凌的目標是在2030年之前占據(jù)全球30%SiC市場份額。

早在技術(shù)研發(fā)方面,2024年5月,英飛凌就推出了新一代400V碳化硅MOSFET系列,這是第二代(G2)CoolSiC?技術(shù)的升級版。與市場現(xiàn)有的650V SiC和Si MOSFET相比,具有超低的傳導(dǎo)和開關(guān)損耗。作為AI服務(wù)器電源裝置的AC/DC級,采用多級PFC,功率密度達到100W/in3以上,效率高達99.5%,與采用650V SiC MOSFET的解決方案相比,提高了0.3個百分點。這一技術(shù)突破為數(shù)據(jù)中心等領(lǐng)域的能源高效利用提供了有力支持。

值得注意的是,2025年1月29日,據(jù)Power Electronics World報道,國際汽車供應(yīng)商Forvia Hella已選擇英飛凌1200V汽車級SiC MOSFET作為其下一代800V DC/DC充電解決方案。英飛凌的CoolSiCMOSFET采用Q-DPAK封裝,專為800V汽車架構(gòu)中的車載充電器和DCDC應(yīng)用而設(shè)計,此次合作將助力Forvia Hella打造更高效的充電解決方案,也進一步鞏固了英飛凌在汽車碳化硅應(yīng)用市場的地位。

2月13日,通富微電發(fā)布公告稱,公司已完成收購京元電子持有的京隆科技(蘇州)有限公司(以下簡稱“京隆科技”)26%股權(quán),交易金額為13.78億元。

2024年4月26日,京元電子宣布以48.85億元人民幣的價格出售其持有的蘇州京隆科技92.16%股權(quán),交易對象為King Legacy Investments Limited、Dense Forest Limited、LePower(HK)Limited、Anchor Light Holdings Ltd.、Cypress Solaia Venture Capital SPV、VK Global Investments Limited、蘇州工業(yè)園區(qū)產(chǎn)業(yè)投資基金(有限合伙)、通富微電子股份有限公司、蘇州欣睿股權(quán)投資合伙企業(yè)(有限合伙)、上海國資國企綜改試驗私募基金合伙企業(yè)(有限合伙)等。

同日,通富微電發(fā)布公告稱,公司董事會同意公司現(xiàn)金收購京元電子通過KYEC Microelectronics持有的京隆科技26%股權(quán)的決定。交割完成后,通富微電持有京隆科技26%的股權(quán)。蘇州工業(yè)園區(qū)產(chǎn)業(yè)投資基金將持有京隆科技26%的股權(quán),蘇州欣睿股權(quán)投資合伙企業(yè)將持有京隆科技14.9811%的股權(quán),上海國資國企綜改試驗私募基金合伙企業(yè)將持有京隆科技2%的股權(quán)。

通富微電表示,根據(jù)買賣雙方簽署的買賣協(xié)議,本次交易交割的先決條件已全部滿足,買賣雙方于2025年2月13日完成交割。京隆科技已完成了工商變更登記并取得了營業(yè)執(zhí)照。

資料顯示,京隆科技于2002年9月30日成立,主要從事經(jīng)營模擬或混合自動資料處理機零組件、固態(tài)存儲系統(tǒng)零組件、升溫烤箱加工組裝及銷售業(yè)務(wù)、以及集成電路封裝測試,服務(wù)領(lǐng)域包括晶圓針測、IC成品測試及晶圓研磨、切割、晶粒挑揀。此次通富微電收購京隆科技可謂是封測領(lǐng)域的強強聯(lián)手。

據(jù)悉,在被出售之前,京隆科技是全球半導(dǎo)體知名專業(yè)測試公司京元電子在中國大陸地區(qū)的唯一測試子公司,服務(wù)領(lǐng)域包括晶圓針測、IC成品測試等。根據(jù)通富微電2024年的公告披露,2022年和2023年,京隆科技分別實現(xiàn)營收21億元和21.5億元,對應(yīng)的凈利潤分別為4.61億元和4.23億元。

而通富微電是全球排名前五的封測廠商。2025年1月下旬,通富微電發(fā)布2024年度業(yè)績預(yù)告顯示,2024年全年公司歸屬于上市公司股東的凈利潤為6.2億元~7.5億元,較上年同期增長265.91%-342.64%,扣非凈利潤5.8億元~6.8億元,同比暴漲875.06%-1043.17%。

對于業(yè)績變化,通富微電指出,2024年,半導(dǎo)體行業(yè)逐步進入周期上行階段,在行業(yè)去庫存逐步到位,數(shù)據(jù)中心、汽車電子等行業(yè)需求拉動以及消費電子產(chǎn)品政策利好的共同作用下,市場需求逐漸回暖。同時,人工智能在PC端的蓬勃發(fā)展有望帶動半導(dǎo)體行業(yè)進一步向上增長。

2025年海淀區(qū)經(jīng)濟社會高質(zhì)量發(fā)展大會上,中關(guān)村科學(xué)城釋放重磅信號:科技成長三期基金攜100億規(guī)模強勢登場,促使該基金總規(guī)模飆升至200億。兩份新政發(fā)布,多份項目簽約,全方位助力海淀打造新質(zhì)生產(chǎn)力發(fā)展高地。

中關(guān)村科學(xué)城科技成長基金總規(guī)模增至200億

在近日舉辦的2025年海淀區(qū)經(jīng)濟社會高質(zhì)量發(fā)展大會上,中關(guān)村科學(xué)城科技成長三期基金發(fā)布,規(guī)模達100億元,由此該科技成長基金總規(guī)模增至200億元。

據(jù)悉,中關(guān)村科學(xué)城科技成長三期基金將堅持投早、投小、投長期、投硬科技,并且適度向成長期和中后期進行一定的擴展,緊密圍繞“1+X+1”現(xiàn)代化產(chǎn)業(yè)體系培育,實現(xiàn)基金對海淀產(chǎn)業(yè)賽道的全覆蓋,重點包括但不限于AI、半導(dǎo)體、具身智能、新一代信息技術(shù)、商業(yè)航天等領(lǐng)域融資企業(yè),圍繞海淀打造“最具投資價值之城”。

回顧中關(guān)村科學(xué)城科技成長基金的發(fā)展歷程,其成長脈絡(luò)清晰可見。2019年,一期基金設(shè)立,總規(guī)模50億元,為早期科技企業(yè)注入了關(guān)鍵的發(fā)展動力;2024年,二期基金設(shè)立,由40億元母基金和10億元直投基金組成,聚焦醫(yī)藥健康、集成電路、商業(yè)航天等戰(zhàn)略性新興產(chǎn)業(yè),進一步完善了區(qū)域創(chuàng)新創(chuàng)業(yè)發(fā)展環(huán)境。

在本次大會上,中關(guān)村科學(xué)城科技成長二期基金子基金簽約儀式也備受矚目。漢康資本、君聯(lián)資本、九合創(chuàng)投、達晨財智、峰瑞資本等5家頭部投資機構(gòu)與海淀區(qū)政府共同開啟合作。目前,科技成長二期基金已公示合作子基金11家,首批簽約的5家投資機構(gòu)前期累計已投海淀項目數(shù)近300個,投資金額超百億元,此次合作將進一步助推雙方共同發(fā)掘和投資高價值潛力企業(yè),加速科技創(chuàng)新成果轉(zhuǎn)化和落地應(yīng)用。

兩份新政促進AI、集成電路產(chǎn)業(yè)發(fā)展

海淀區(qū)在大會上發(fā)布了兩份關(guān)于AI、集成電路等高科技產(chǎn)業(yè)的新政策支持。其中《中關(guān)村科學(xué)城加快建設(shè)具有全球影響力人工智能產(chǎn)業(yè)高地的若干措施》的發(fā)布,標志著超過10億元的政策支持計劃正式啟動,旨在建設(shè)具有全球影響力的創(chuàng)新策源地和產(chǎn)業(yè)高地,打造世界級AI產(chǎn)業(yè)集群。

技術(shù)攻關(guān)方面,海淀區(qū)每年將投入最高3億元,加快顛覆性技術(shù)創(chuàng)新布局。同時,每年安排算力補貼最高3億元,數(shù)據(jù)獎勵最高5000萬元,支持人工智能高端數(shù)據(jù)標注基地建設(shè),給予最高1億元資金補貼等。

在集成電路產(chǎn)業(yè)支持方面,海淀區(qū)發(fā)布了《中關(guān)村科學(xué)城集成電路流片補貼申報指南》,為從事集成電路設(shè)計業(yè)務(wù)的企業(yè)提供多項目晶圓(MPW)或工程產(chǎn)品首輪流片(全掩膜)的補貼,單個企業(yè)補貼最高可達1500萬。

早在2024年的9月,海淀就發(fā)布了《中關(guān)村科學(xué)城集成電路創(chuàng)芯引領(lǐng)行動計劃(2024-2026年)》(以下簡稱“《行動計劃》”),并為其集成電路設(shè)計園二期揭牌。

該《行動計劃》明確了發(fā)展目標,到2026年底,海淀區(qū)集成電路產(chǎn)業(yè)發(fā)展質(zhì)量明顯提高,成為具有全球影響力的集成電路產(chǎn)業(yè)創(chuàng)新高地,形成2-3個引領(lǐng)帶動效益顯著的集成電路設(shè)計業(yè)集群;海淀區(qū)集成電路設(shè)計服務(wù)、測試等產(chǎn)業(yè)配套能力顯著提升,全面建成涵蓋人才服務(wù)、金融支持、應(yīng)用創(chuàng)新、交流合作等多層次、可持續(xù)的集成電路企業(yè)全周期服務(wù)體系,為推動《行動計劃》落地落實,海淀區(qū)從強化金融服務(wù)、保障集成電路創(chuàng)新平臺建設(shè)、集成電路產(chǎn)業(yè)空間載體等方面推動海淀區(qū)集成電路產(chǎn)業(yè)創(chuàng)新發(fā)展。

項目簽約與園區(qū)發(fā)布,勾勒未來發(fā)展藍圖

在此次大會上,AI、互聯(lián)網(wǎng)、集成電路、具身智能等多個領(lǐng)域的11個重點項目簽約,涉及企業(yè)包括中馳車福、華大集團北方總部等。

此外,海淀區(qū)還集中發(fā)布了18個重點科技產(chǎn)業(yè)園區(qū),總建筑面積達368萬平方米,其中包括中關(guān)村綜保區(qū)(一期)創(chuàng)新研發(fā)主樓,總建筑面積12.1萬平方米;中關(guān)村溫泉科技二期,總建筑面積30.4萬平方米,規(guī)劃具身智能產(chǎn)業(yè)加速平臺,集成電路協(xié)同創(chuàng)新平臺,還有高品質(zhì)配套服務(wù)供給;中關(guān)村東升科技園三期——東畔科創(chuàng)中心,總建筑面積25.4萬平方米,聚焦新一代AI和未來產(chǎn)業(yè)等。

2024年,海淀區(qū)在經(jīng)濟社會發(fā)展方面取得了顯著成就。地區(qū)生產(chǎn)總值實現(xiàn)12907.1億元,增長6%,占北京市的比重達到了25.9%。目前,海淀區(qū)已形成以設(shè)計業(yè)為核心,涵蓋封測、設(shè)備和材料研發(fā)的集成電路產(chǎn)業(yè)體系,聚集企業(yè)240余家,約占全市一半以上,擁有10家上市企業(yè)、3家獨角獸企業(yè)、44家國家級專精特新“小巨人”企業(yè),集成電路產(chǎn)業(yè)集聚優(yōu)勢顯著,已形成“一區(qū)一帶”協(xié)同創(chuàng)新發(fā)展格局。其代表性企業(yè)如中國電科、地平線、兆易創(chuàng)新、寒武紀、紫光同芯、中芯國際、北方華創(chuàng)等。

展望未來,海淀區(qū)將繼續(xù)圍繞發(fā)展新質(zhì)生產(chǎn)力,布局產(chǎn)業(yè)鏈,加快構(gòu)建“1+X+1”現(xiàn)代化產(chǎn)業(yè)體系,推動經(jīng)濟實現(xiàn)良性循環(huán)。海淀區(qū)將聚焦人工智能、集成電路設(shè)計等新興產(chǎn)業(yè)發(fā)展,利用科技創(chuàng)新優(yōu)勢,把握未來產(chǎn)業(yè)發(fā)展機遇,進一步完善現(xiàn)代化產(chǎn)業(yè)體系。

2月10日,西安炬光科技股份有限公司宣布將進一步加碼在瑞士的投資,計劃投資300萬至400萬瑞士法郎,用于擴大和升級瑞士基地的高精度光刻-反應(yīng)離子蝕刻微納光學(xué)前端制造基礎(chǔ)設(shè)施。通過升級制造能力、加強研發(fā)基礎(chǔ)設(shè)施建設(shè)、提升運營可持續(xù)性這些優(yōu)化舉措,炬光科技將大幅提高光刻-反應(yīng)離子蝕刻微納光學(xué)晶圓的年度產(chǎn)能,鞏固瑞士基地在公司全球制造體系中的關(guān)鍵地位。

除了提升生產(chǎn)制造能力,炬光科技還將進一步聚焦在瑞士基地的研發(fā)。通過建立快速原型樣品產(chǎn)線,開發(fā)新的材料和制造工藝,公司旨在推動高精度光刻-反應(yīng)離子蝕刻微納光學(xué)在激光、光通信、醫(yī)療健康和半導(dǎo)體等多種高科技應(yīng)用中的創(chuàng)新。

根據(jù)天眼查APP于2月18日公布的信息整理,羅根激光科技(武漢)有限公司B輪融資,融資額數(shù)千萬人民幣,參與投資的機構(gòu)包括興富資本。

羅根激光主營業(yè)務(wù)聚焦于激光工業(yè)裝備制造業(yè)的上游。從事“先進固體激光器”(Diode pump solid state laser)和激光精密加工解決方案的研發(fā)、生產(chǎn)和銷售。公司核心技術(shù)源自北美資深的研發(fā)團隊。創(chuàng)始團隊是一群有創(chuàng)新能力、講求效率、有實干精神的人。“創(chuàng)業(yè)團隊、合作伙伴、市場資源”是我們賴以生存和持續(xù)發(fā)展的核心。公司成立至今已完成“高功率大能量綠光激光器”、“納秒中高功率固體激光器”和“全固態(tài)皮秒超快激光器”全線產(chǎn)品的項目研發(fā)和工業(yè)化量產(chǎn),產(chǎn)品各項指標均符合國際水平,并在此基礎(chǔ)上迅速立項研發(fā)了配套應(yīng)用的系統(tǒng)解決方案。

近日,擁有填補國內(nèi)空白的LITT激光消融數(shù)字量化能量平臺系統(tǒng),專注于光學(xué)醫(yī)療及工業(yè)產(chǎn)品的研發(fā)、生產(chǎn)和銷售的蘇州超光微醫(yī)療科技有限公司(以下簡稱“超光微”)宣布完成數(shù)千萬元人民幣的Pre-A輪融資,由紫金港資本領(lǐng)投。本輪資金將用于超光微海寧公司的建設(shè)和工業(yè)及醫(yī)療光學(xué)產(chǎn)品的研發(fā)、生產(chǎn)和市場推廣。

蘇州超光微醫(yī)療科技有限公司成立于2022年,基于其全球頂尖光學(xué)技術(shù)平臺,從事光學(xué)醫(yī)療及工業(yè)產(chǎn)品的研發(fā),具體產(chǎn)品包括影像診斷技術(shù)及激光消融LITT診療一體技術(shù)、OCT在線病理探測、TBI-ICU有創(chuàng)重癥監(jiān)護儀、磁驅(qū)機器人、ELA準分子冠脈激光消蝕、AO-EBUS全光學(xué)超聲、高速數(shù)據(jù)采樣卡、CMOS線掃描相機、等K光譜儀、基于聲波法二維爐膛溫度在線監(jiān)測產(chǎn)品等,其中LITT激光消融數(shù)字量化能量平臺無需術(shù)中核磁系統(tǒng),填補了國內(nèi)空白,是國內(nèi)外指南推薦的顱內(nèi)病變最佳微創(chuàng)消融技術(shù)。公司創(chuàng)始團隊來自微創(chuàng)醫(yī)療、Marvell、上海交大、中科院、中科大等知名企業(yè)和學(xué)府,融合了光學(xué)、機器人、芯片、高分子、市場、戰(zhàn)略等多個領(lǐng)域人才,是國內(nèi)稀缺的能運用全球頂尖光學(xué)技術(shù)平臺定向開發(fā)醫(yī)療及工業(yè)產(chǎn)品的團隊。

無需依賴術(shù)中核磁的LITT激光消融數(shù)字量化能量平臺系統(tǒng),是腦腫瘤、癲癇等顱內(nèi)病變的最佳微創(chuàng)消融技術(shù),填補國內(nèi)空白

根據(jù)柳葉刀子刊《神經(jīng)病學(xué)》的統(tǒng)計,我國腦腫瘤發(fā)病率和死亡率均居全球第一位,每年約有10萬新發(fā)腦腫瘤病例,存量患者200萬;同時,我國大約有1000萬的癲癇患者,超過40%的癲癇患者藥物治療無效,屬于難治型癲癇。目前的微創(chuàng)治療技術(shù)均有其局限性,需要手術(shù)治療的腦腫瘤、癲癇等顱內(nèi)病變的主流術(shù)式是開顱,手術(shù)費用高達6-10萬元,手術(shù)需要打一個跟腫瘤尺寸差不多的隧道通路,對大腦損傷大,對患者術(shù)后生存質(zhì)量影響大,恢復(fù)周期長。

LITT即Laser-Induced Interstitial Thermotherapy,中文直譯為“基于激光技術(shù)的間質(zhì)內(nèi)熱療”,其基本原理是利用神經(jīng)外科中立體定向的方式,將一根帶冷卻循環(huán)套管的光纖置入人腦,治療時將10-15W左右的紅外激光通過光纖到達探頭,探頭將激光均勻的散射出去,從而加熱探頭周圍腦組織,實現(xiàn)消融的目的,傳統(tǒng)上,手術(shù)時需要通過術(shù)中核磁共振溫度成像實時監(jiān)測組織溫度并以此確定消融范圍。術(shù)中核磁系統(tǒng)造價近億元,需要對手術(shù)室進行專門改造,國內(nèi)僅有35家醫(yī)院配有術(shù)中核磁系統(tǒng),極大限制了LITT系統(tǒng)的應(yīng)用范圍。

LITT與傳統(tǒng)開顱手術(shù)、伽馬刀放射療法、聚焦超聲消融手術(shù)、射頻消融手術(shù)比,具有消融更精準、創(chuàng)傷更小、手術(shù)時間短等優(yōu)勢。在歐美,LITT作為一種微創(chuàng)顱內(nèi)病變的消融手段,被NIH官方稱為針對腦腫瘤不開顱的最佳治療技術(shù),并寫入NCCN推薦指南。在產(chǎn)品方面,美敦力和Monteris Medical 的LITT系統(tǒng)獲得FDA批準上市,但均未進入國內(nèi)市場,其中美敦力是手動系統(tǒng),需要配合術(shù)中核磁使用,適應(yīng)癥為癲癇,美國Monteris Medical公司的LITT是全自動系統(tǒng),無需術(shù)中核磁,適應(yīng)癥為腦部腫瘤和癲癇,目前是全球最領(lǐng)先的產(chǎn)品。因其高技術(shù)壁壘,國內(nèi)從事LITT系統(tǒng)研發(fā)的企業(yè)寥寥無幾,僅有一家的LITT系統(tǒng)獲NMPA批準上市,仍是手動系統(tǒng),需要配合術(shù)中核磁使用,極大限制了其應(yīng)用。

超光微通過數(shù)年的密集實驗和工藝探索,研發(fā)出數(shù)字光學(xué)溫測技術(shù)、算法映射光刻技術(shù)、數(shù)字光學(xué)溫測探針等一系列高壁壘的核心技術(shù),并擁有自主知識產(chǎn)權(quán),對標Monteris Medical,是國內(nèi)僅有的無需術(shù)中核磁,可實現(xiàn)全自動操作的LITT機器人系統(tǒng),其測溫能力與術(shù)中核磁及Monteris Medical探針進行了多次對照實驗,具有極高的擬合一致性。目前超光微LITT機器人系統(tǒng)與國內(nèi)神外領(lǐng)域最權(quán)威醫(yī)院北京天壇醫(yī)院建立深度合作,已完成樣機制造,即將進行型檢及臨床報批。

超光微團隊匯集了多個領(lǐng)域的高端人才,在光學(xué)領(lǐng)域有極高的競爭力。創(chuàng)始團隊在上海交大期間參與CMOS光學(xué)傳感器項目研發(fā),并與美國某頂尖機構(gòu)光學(xué)院士團隊相識并合作十余年,共同開發(fā)了包括LITT系統(tǒng)在內(nèi)的眾多光學(xué)醫(yī)療和工業(yè)產(chǎn)品和技術(shù),共同申請專利數(shù)十件;超光微核心團隊來自微創(chuàng)醫(yī)療、Marvell、上海交大、中科院、中科大等知名企業(yè)和學(xué)府,融合了光學(xué)、機器人、芯片、高分子、市場、戰(zhàn)略等領(lǐng)域人才,是國內(nèi)罕見的能運用全球頂尖光學(xué)技術(shù)平臺定向開發(fā)醫(yī)療產(chǎn)品的復(fù)合團隊。

團隊基于當前市場實際情況,除醫(yī)療產(chǎn)品外,在工業(yè)領(lǐng)域也進行了產(chǎn)品布局,已完成和正在研發(fā)的產(chǎn)品包括高速數(shù)據(jù)采樣卡、CMOS線掃描相機、等K光譜儀、基于聲波法二維爐膛溫度在線監(jiān)測等,并已經(jīng)與工業(yè)細分領(lǐng)域數(shù)個龍頭簽訂了合作協(xié)議,即將實現(xiàn)規(guī)模化銷售,為公司帶來現(xiàn)金流。

紫金港資本認為,超光微擁有優(yōu)秀的復(fù)合團隊,高壁壘的光學(xué)技術(shù)平臺,獨居競爭力的產(chǎn)品矩陣,立足醫(yī)療領(lǐng)域的同時拓展工業(yè)市場,即將實現(xiàn)市場銷售,有望實現(xiàn)快速成長,成長為光學(xué)技術(shù)領(lǐng)頭羊。

比亞迪在第二屆中國全固態(tài)電池創(chuàng)新發(fā)展高峰論壇上宣布,計劃于2027年啟動全固態(tài)電池批量示范裝車應(yīng)用,2030年后實現(xiàn)大規(guī)模上車。這一時間線與鋰電板塊核心觀點相呼應(yīng):硫化物全固態(tài)電池量產(chǎn)裝車預(yù)計在2025-2027年間實現(xiàn),比亞迪、一汽等車企或率先應(yīng)用。此外,長安汽車提出“長安金鐘罩”電池計劃,預(yù)計2027年實現(xiàn)全固態(tài)電池批量生產(chǎn),現(xiàn)代汽車亦宣布2025年底前推出首款全固態(tài)電池驅(qū)動電動汽車原型車。

技術(shù)突破驅(qū)動產(chǎn)業(yè)鏈變革

全固態(tài)電池的產(chǎn)業(yè)化將重塑鋰電池材料體系。固態(tài)電解質(zhì)兼容高鎳正極、硅基負極等高能量密度材料,鋰鑭鋯氧(LLZO)、硫化物電解質(zhì)等關(guān)鍵材料需求有望提升,碳納米管導(dǎo)電劑、干法電極設(shè)備等增量環(huán)節(jié)亦迎來機遇。根據(jù)機構(gòu)預(yù)測,2030年全球固態(tài)電池出貨量或達556GWh,產(chǎn)業(yè)鏈上游材料及設(shè)備廠商將率先受益。

車企競逐推動技術(shù)平權(quán)

本土車企加速布局固態(tài)電池,意在突破續(xù)航與安全瓶頸,并爭奪技術(shù)高地。比亞迪“天神之眼”智駕系統(tǒng)、小鵬汽車15萬級智駕車型等動作,進一步佐證智能化與電動化的協(xié)同趨勢。甬興證券指出,2025年或為“智駕平權(quán)元年”,車企技術(shù)下沉將帶動智能化零部件需求放量。

繼1月寧德時代與福州政府達成合作后,寧德時代羅源新能源基地項目也簽約落地。

項目占地約900畝,位于羅源縣福州臺商投資區(qū)松山片區(qū),與寧德時代總部寧德蕉城毗鄰,僅約半小時車程,將新建年產(chǎn)能約40GWh新能源電池生產(chǎn)線。

寧德時代是世界領(lǐng)先鋰電池企業(yè),連續(xù)8年裝機量排名全球第一,2024年再次拿下動力及儲能電池出貨量雙料第一。在此市場使用量的背后,需要強大的產(chǎn)能配套能力。

據(jù)統(tǒng)計,目前寧德時代已在全球構(gòu)建6大研發(fā)中心、13大電池生產(chǎn)基地。其中國內(nèi)共有10大基地,分別位于福建(寧德、廈門等)、四川宜賓、廣東肇慶、江西宜春、貴州貴陽、山東濟寧、河南洛陽、江蘇溧陽、上海臨港、青海西寧等;國外包含3大基地,分別是德國工廠(14GWh)、匈牙利基地(100GWh)、西班牙合資項目(40GWh)。

國家能源局23日舉行新聞發(fā)布會,介紹分布式光伏發(fā)電開發(fā)建設(shè)管理辦法的修訂情況,主要就“分布式光伏發(fā)電的定義、行業(yè)怎么管、備案怎么辦、項目怎么建、電網(wǎng)怎么接、運行怎么規(guī)范”等方面提出要求,覆蓋分布式光伏發(fā)電項目全生命周期各階段的管理要求。

??國家能源局新能源和可再生能源司副司長潘慧敏說,現(xiàn)行辦法于2013年出臺,目前行業(yè)形勢已經(jīng)發(fā)生巨大變化,對辦法進行修訂顯得尤為必要。

??截至2024年底,我國分布式光伏累計裝機達3.7億千瓦,是2013年底的121倍,占全部光伏裝機的42%。發(fā)電量方面,2024年分布式光伏發(fā)電量3462億千瓦時,占光伏發(fā)電量的41%。分布式光伏已經(jīng)成為能源轉(zhuǎn)型的重要力量。

??當前,包括分布式光伏在內(nèi)的新能源已全面進入平價無補貼市場化發(fā)展的新階段,現(xiàn)行辦法中圍繞財政補貼確立的規(guī)模管理等一系列規(guī)定不再適用,國家層面已逐步建立起可再生能源電力消納責(zé)任權(quán)重和分布式光伏發(fā)電接入配電網(wǎng)承載力評估等發(fā)展引導(dǎo)機制。

??隨著分布式光伏裝機持續(xù)快速增長,接網(wǎng)消納成為制約發(fā)展的主要矛盾,迫切需要調(diào)整管理思路,推動源網(wǎng)荷儲協(xié)同發(fā)力,促進行業(yè)又好又快發(fā)展。近年來隨著分布式光伏發(fā)電特別是戶用光伏不斷拓展開發(fā)模式,一些項目以自然人名義備案、實則由企業(yè)開發(fā)建設(shè),一些項目開發(fā)建設(shè)存在侵害農(nóng)民利益的情況,亟需進行規(guī)范。

??此次修訂工作將支持分布式光伏發(fā)展與規(guī)范發(fā)展相結(jié)合,該支持的支持,該堅持的堅持。既要促進發(fā)展,解決行業(yè)發(fā)展面臨的接網(wǎng)消納承載力不足等制約問題;又要規(guī)范市場,對發(fā)展中出現(xiàn)的不合理現(xiàn)象給予糾正和嚴格規(guī)范,推動行業(yè)適應(yīng)新形勢、新變化,切實維護發(fā)用雙方特別是農(nóng)戶合法權(quán)益,促進分布式光伏發(fā)電實現(xiàn)“量”的增長和“質(zhì)”的提升。

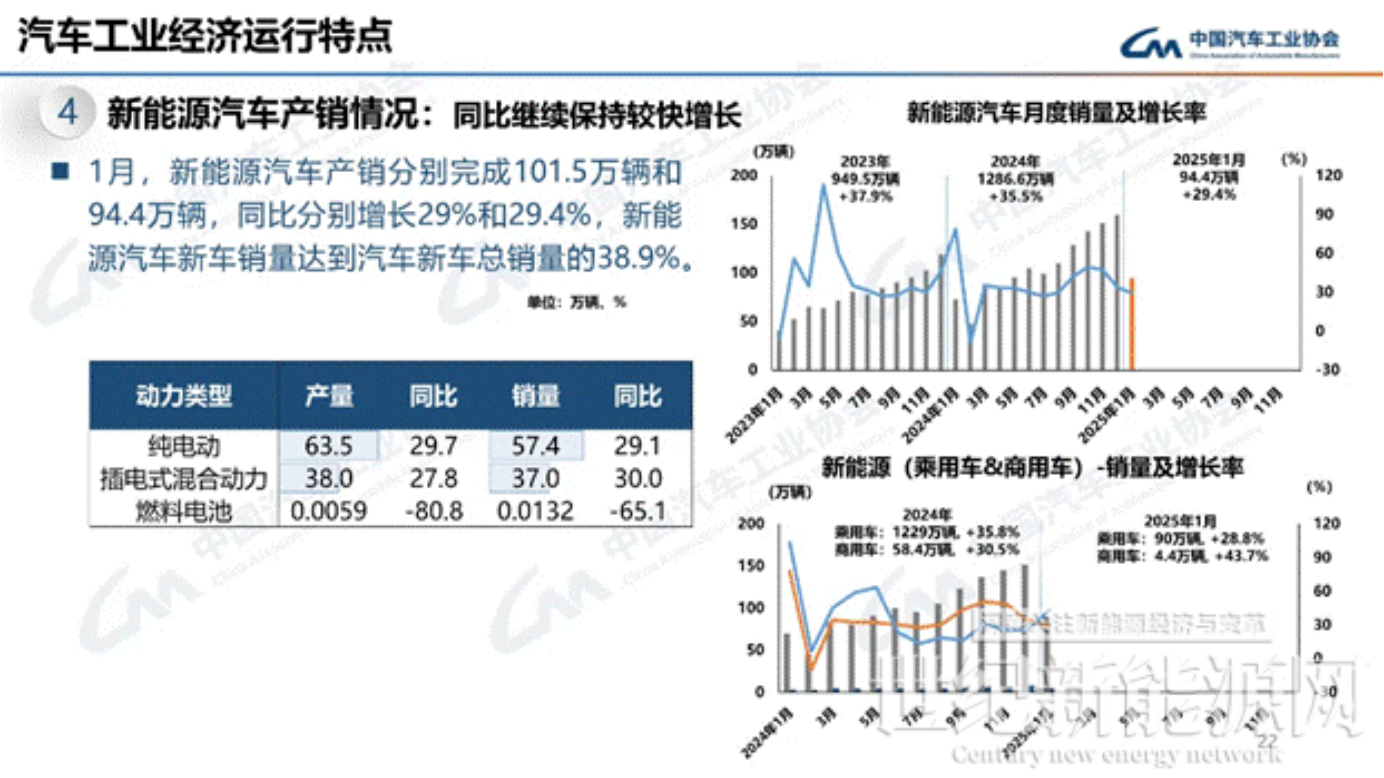

2月17日,中國汽車工業(yè)協(xié)會公布2025年1月汽車工業(yè)產(chǎn)銷情況。會上,中汽協(xié)相關(guān)負責(zé)人發(fā)布今年1月汽車產(chǎn)銷數(shù)據(jù)及經(jīng)濟運行情況。受春節(jié)假期影響,乘用車市場出現(xiàn)短暫下滑態(tài)勢。

其中,新能源汽車產(chǎn)銷分別完成101.5萬輛和94.4萬輛,同比分別增長29%和29.4%;新能源汽車新車銷量達到汽車新車總銷量的38.9%。

其中,燃料電池汽車產(chǎn)銷分別完成59輛和132輛,同比分別下滑80.8%和65.1%。根據(jù)上險口徑,燃料電池汽車在1月份的上限量約為130輛,同比減少約65%。

近日,新疆生產(chǎn)建設(shè)兵團三十六團與廣東南控電力有限公司(簡稱“廣東南控”)正式簽署了一項總投資額高達53.3億元的重大合作協(xié)議,標志著三十六團氫儲能調(diào)峰電站建設(shè)項目正式啟動。

此次簽約的三十六團氫儲能調(diào)峰電站建設(shè)項目,由廣東南控下屬的新疆南創(chuàng)新能源有限公司負責(zé)具體實施。項目將主要聚焦于綠氫和電力的研發(fā)與生產(chǎn),計劃建設(shè)一座規(guī)模為200MW/800MWh的氫儲能電站。這一項目的實施,不僅將極大提升三十六團及周邊地區(qū)的能源供應(yīng)能力和穩(wěn)定性,還將有力推動當?shù)厍鍧嵞茉串a(chǎn)業(yè)的快速發(fā)展。

該項目投產(chǎn)后,預(yù)計年產(chǎn)綠氫可達5萬噸(一期2萬噸),年發(fā)電量將達到8億千瓦時,為當?shù)貏?chuàng)造稅收約1.5億元。此外,該項目的成功實施還將帶動物流、清潔能源等相關(guān)上下游全產(chǎn)業(yè)鏈的發(fā)展,為三十六團及周邊地區(qū)的經(jīng)濟社會發(fā)展注入新的活力。

據(jù)了解,廣東南控電力有限公司是國內(nèi)領(lǐng)先的能源解決方案提供商,多年來一直深耕新能源與清潔能源領(lǐng)域。公司在電力生產(chǎn)、能源管理及智能電網(wǎng)技術(shù)方面積累深厚,在國內(nèi)外市場享有良好聲譽。此外,公司在風(fēng)能、太陽能等可再生能源領(lǐng)域經(jīng)驗豐富,并積極探索氫能等前沿技術(shù),旨在構(gòu)建多元化的能源生態(tài)體系。

在氫能業(yè)務(wù)方面,廣東南控近年來不斷加大投入,積極探索氫能產(chǎn)業(yè)鏈上下游的協(xié)同發(fā)展。公司不僅在氫能技術(shù)研發(fā)方面取得了顯著進展,還在氫能裝備制造、氫能應(yīng)用示范等方面取得了重要突破。

隨著國家對清潔能源產(chǎn)業(yè)的支持力度不斷加大,以及氫能等前沿技術(shù)的快速發(fā)展,廣東南控未來的發(fā)展前景將更加廣闊。未來,廣東南控將繼續(xù)深化在氫能領(lǐng)域的布局,推動氫能技術(shù)的商業(yè)化應(yīng)用,為構(gòu)建綠色低碳的能源體系貢獻力量。

(1)市場供需動態(tài)呈現(xiàn)兩極分化

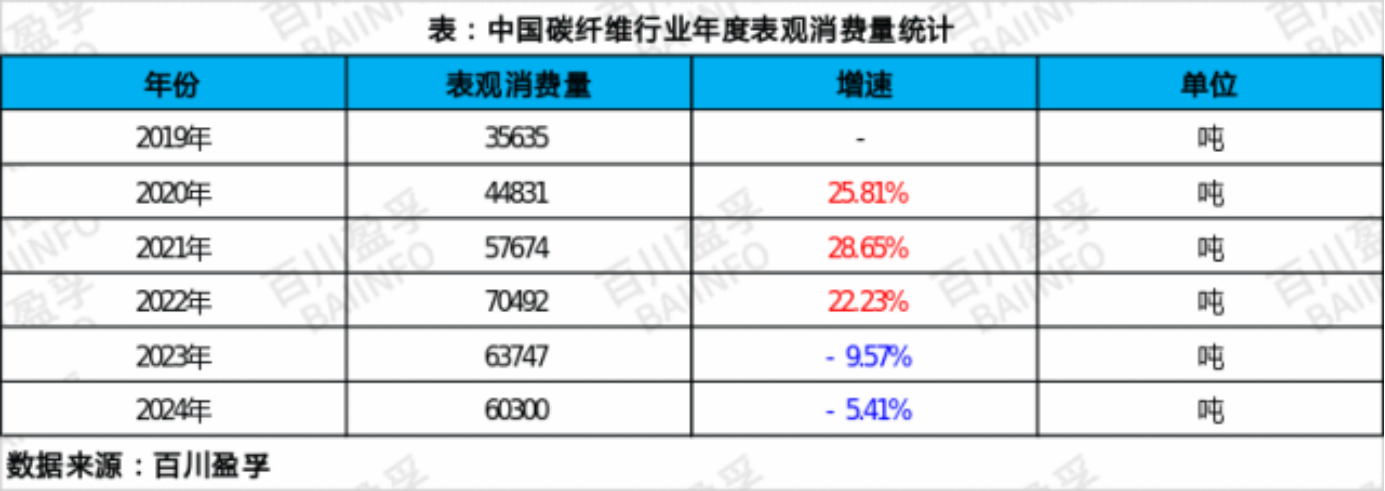

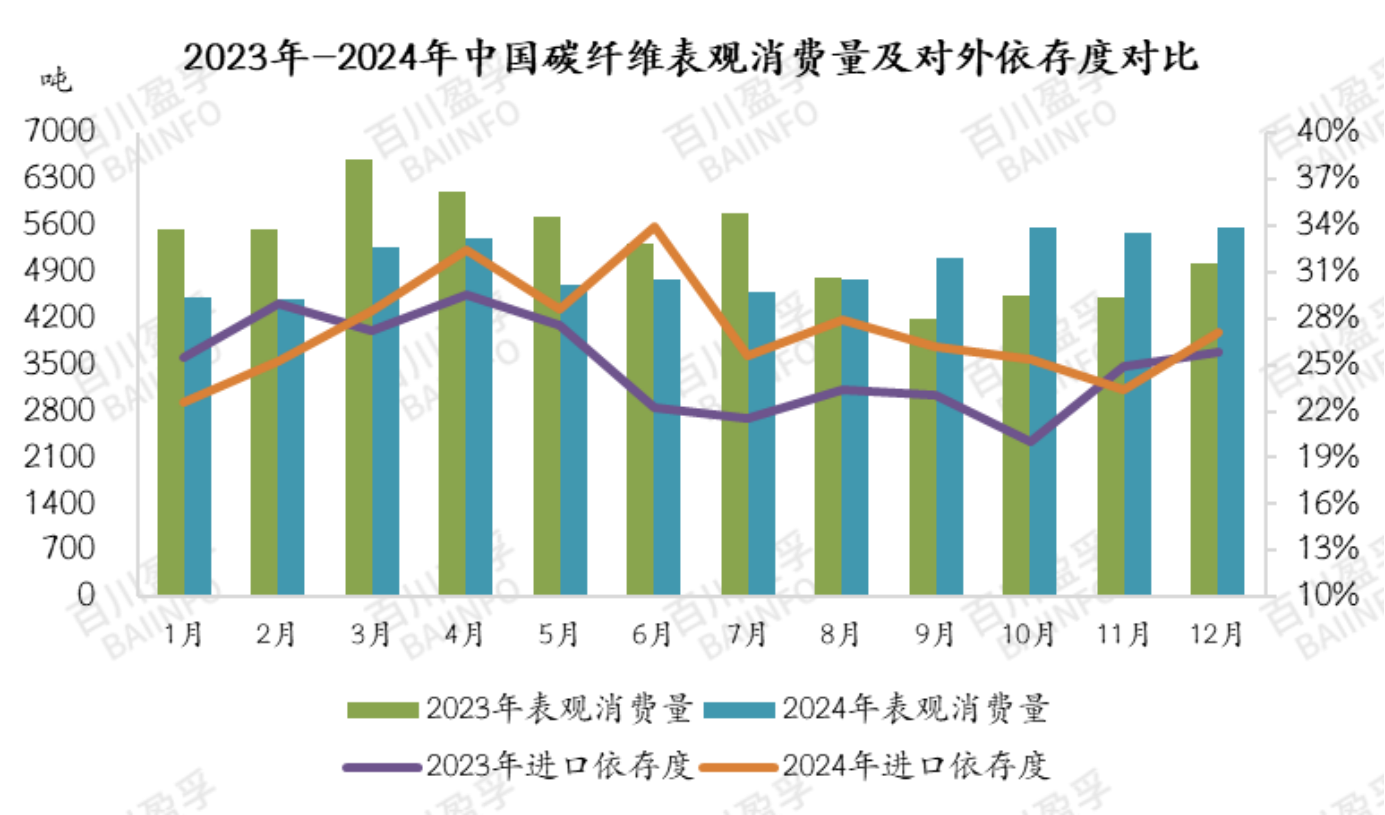

根據(jù)百川盈孚最新行業(yè)數(shù)據(jù),2024年我國碳纖維市場呈現(xiàn)出"表觀收縮,實際回暖"的獨特態(tài)勢。全年表觀消費量錄得60,300噸,同比減少5.41%,延續(xù)了近年來的下行趨勢。然而深入分析庫存數(shù)據(jù)可見,實際消費量達到56,110噸,同比增長5.31%,標志著行業(yè)需求已進入復(fù)蘇通道。這種數(shù)據(jù)表象與實際需求的背離,折射出產(chǎn)業(yè)深層結(jié)構(gòu)的重大調(diào)整。

驅(qū)動這一現(xiàn)象的核心要素在于進出口格局的劇變。2024年碳纖維出口量同比激增120.05%至15,172噸的歷史高位,出口增速遠超產(chǎn)量8.16%的增幅。與此同時,進口量保持2.35%的溫和增長,進口依存度攀升至27.22%。數(shù)據(jù)表明,國內(nèi)產(chǎn)能擴張(全年產(chǎn)量59,044噸)正加速向國際市場的滲透,而高端應(yīng)用領(lǐng)域仍存在技術(shù)短板需要進口填補。

(2)需求結(jié)構(gòu)分化凸顯產(chǎn)業(yè)升級

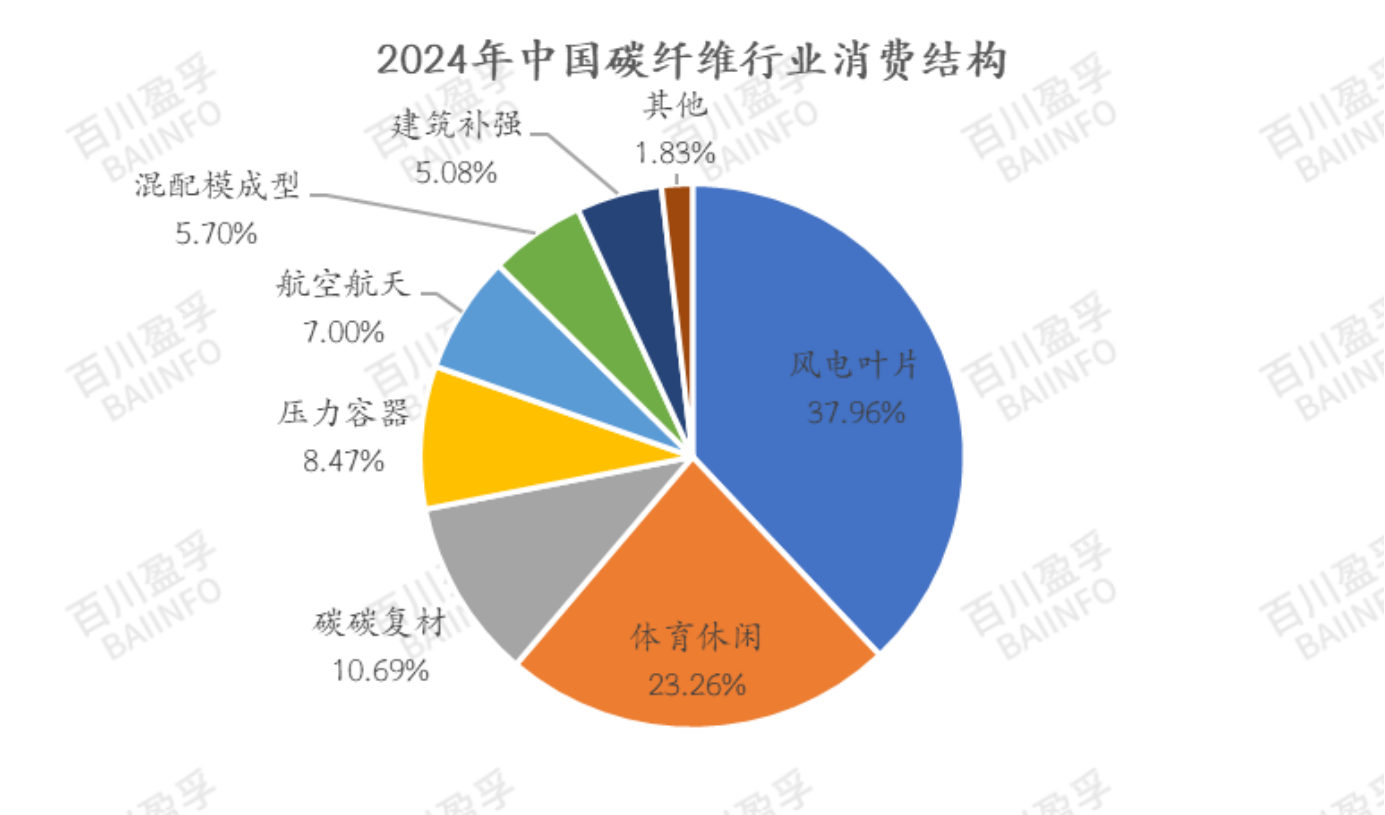

在消費端,各應(yīng)用領(lǐng)域呈現(xiàn)顯著分化特征:

風(fēng)電引領(lǐng)新能源革命:風(fēng)電葉片需求占比躍升至37.96%,同比增幅顯著。這得益于2024年國內(nèi)新增風(fēng)電裝機容量突破75GW的行業(yè)記錄,以及碳纖維在超長葉片制造中不可替代的性能優(yōu)勢。龍頭企業(yè)已實現(xiàn)T700級碳纖維在百米級葉片中的規(guī)模化應(yīng)用。

體育用品結(jié)構(gòu)性調(diào)整:體育休閑領(lǐng)域占比微降至23.26%,呈現(xiàn)"高端收縮、大眾升級"的雙向變動。高爾夫、高端球拍等傳統(tǒng)高附加值品類受國際訂單減少影響,而碳纖維自行車在價格下探至萬元區(qū)間后,消費量同比增長18%,印證了消費降級背景下的替代效應(yīng)。

戰(zhàn)略新興領(lǐng)域蓄勢待發(fā):民用航空需求占比突破7%,國產(chǎn)大飛機C919年交付量達50架,帶動航空級碳纖維用量同比增長40%。低空經(jīng)濟領(lǐng)域涌現(xiàn)出eVTOL飛行器、無人機物流等新增長點,成為產(chǎn)業(yè)升級的重要方向。

傳統(tǒng)領(lǐng)域遭遇發(fā)展瓶頸:碳碳復(fù)材行業(yè)因光伏硅料價格持續(xù)低位運行,需求占比萎縮至10.69%,相關(guān)企業(yè)正加速向氫能儲運容器等新場景轉(zhuǎn)型。

(3)未來增長動能展望

產(chǎn)業(yè)庫存周期已進入主動補庫階段,期末庫存較期初增加4,190噸,顯示制造商對后市預(yù)期轉(zhuǎn)向樂觀。隨著"以舊換新"政策在風(fēng)電領(lǐng)域的落地,以及體育產(chǎn)業(yè)"國潮替代"戰(zhàn)略的推進,預(yù)計2025年實際消費量將保持6-8%的增速。

值得注意的是,當前27.22%的進口依存度主要集中在T800及以上高端產(chǎn)品,暴露出我國在航空航天級碳纖維制備技術(shù)上的短板。突破高等級碳纖維技術(shù)瓶頸、完善大絲束低成本制造體系,將成為決定產(chǎn)業(yè)能否實現(xiàn)完全自主化的關(guān)鍵戰(zhàn)役。

2月20日,光威復(fù)材在互動平臺表示,公司近年持續(xù)開展包括PEEK在內(nèi)的熱塑性預(yù)浸料的研發(fā),目前已開發(fā)了PEEK預(yù)浸絲/預(yù)浸帶等熱塑性碳纖維復(fù)材產(chǎn)品,正在進行相關(guān)試驗產(chǎn)線的開發(fā)研制。相對于傳統(tǒng)熱固性復(fù)合材料,熱塑性復(fù)合材料有著環(huán)保/可降解、可修復(fù)、存儲條件寬松、成型快等優(yōu)點,在商業(yè)航空、高端工業(yè)裝備、以及包括人形機器人結(jié)構(gòu)在內(nèi)多種新型場景可能有著廣闊的應(yīng)用前景,目前產(chǎn)業(yè)相關(guān)應(yīng)用還處在發(fā)展初期。

日前,光威復(fù)材申請公布一項名為“超薄碳纖維預(yù)浸料及其生產(chǎn)工藝”的發(fā)明專利,申請公布日期為2025年2月11日。

這個專利的創(chuàng)新點主要體現(xiàn)在以下幾個方面:

高精度展紗裝置:專利中提出了一種高精度的展紗裝置,通過垂直振動展紗桿和水平振動展紗桿的組合振動,能夠?qū)⑻祭w維均勻展開,減少纖維損傷,提高纖維分布的均勻性。

纖維面密度控制:通過這種高精度展紗裝置,專利實現(xiàn)了纖維面密度小于等于20g,且纖維面密度波動小于等于1g,大大提高了預(yù)浸料的精度。

樹脂浸漬工藝:專利中采用了熱固性環(huán)氧樹脂作為基體樹脂,并通過控制加熱輥的溫度(97℃至100℃),使樹脂能夠更好地流動和浸漬碳纖維,確保樹脂均勻且完全地浸入碳纖維中。

超薄預(yù)浸料的生產(chǎn):專利提出的生產(chǎn)工藝能夠生產(chǎn)出單層固化厚度極薄的碳纖維預(yù)浸料,適用于制造結(jié)構(gòu)復(fù)雜或厚度極薄的復(fù)合材料制品。

在2025全球開發(fā)者先鋒大會上,宇樹科技帶來兩款機器人,一是售價9.9萬元的Unitree G1人形機器人,這款機器人最大的特點是輕量化與高負載能力;二是針對C端,有遛狗和拖物功能的Unitree Go2。

說到輕量化和高負載,碳纖維復(fù)合材料無疑是機器人制造的理想材料。碳纖維比鋁輕30%,疲勞壽命是鋁合金2倍多,剛性提升約3倍,這些性能躍遷可以使人型機器人的負載、精度、續(xù)航實現(xiàn)指數(shù)升級。

發(fā)那科M-2000iA機械臂采用了T800碳纖維,能耗降20%;亞馬遜倉儲機器人Proteus采用碳纖維底盤,使材料減重40%,續(xù)航延長3小時;直覺外科達芬奇Xi手術(shù)臂的碳纖維結(jié)構(gòu),兼容MRI環(huán)境。波士頓動力Atlas V6版本擁有碳纖維關(guān)節(jié),跳躍高度達到1.5米。再往前,2022年9月人形機器人Optimus亮相,其腿部采用T700碳纖維,單腿減重40%,能耗直降18%。

碳纖維相關(guān)企業(yè)悄然卡位,2024年1月,中復(fù)神鷹新增“機器人概念”,公司碳纖維產(chǎn)品在工業(yè)機器人領(lǐng)域已有應(yīng)用;2024年3月,金發(fā)科技表示,公司開發(fā)的連續(xù)碳纖維增強復(fù)合材料、特種工程塑料等適用于人形機器人,目前在部分工業(yè)機器人和服務(wù)機器人已有應(yīng)用;2024年12月,精工科技官微,公司攜手國外合作方聯(lián)合上海復(fù)旦大學(xué)智能機器人團隊共同研發(fā)出AI外骨骼機器人;2025年1月,光大同創(chuàng)表示,公司已將碳纖維產(chǎn)品應(yīng)用于外骨骼機器人結(jié)構(gòu)件。

下圖為Deepseek預(yù)測的機器人用碳纖維市場規(guī)模:

碳纖維在機器人領(lǐng)域的應(yīng)用已經(jīng)展現(xiàn)出巨大的潛力,但仍有一些方面需要改進。首先是價格,碳纖維的高成本是限制其各領(lǐng)域大規(guī)模應(yīng)用的主要因素之一。需要通過技術(shù)創(chuàng)新和規(guī)模化生產(chǎn)來降低成本,以提高碳纖維在機器人領(lǐng)域的競爭力。其次使用碳纖維復(fù)材替代需要長期的驗證過程,目前未形成標準化的測試手段。同時,針對人形機器人制造的高精度要求,需開發(fā)3D打印等新型制造技術(shù)。最后,打通機器人產(chǎn)業(yè)鏈,形成上下游協(xié)同合作模式。

近年來,低軌大規(guī)模星座興起,引發(fā)全球衛(wèi)星領(lǐng)域軌道革命,重塑航天領(lǐng)域競爭格局,全球衛(wèi)星通信產(chǎn)業(yè)正在經(jīng)歷前所未有的變革。本文分析了全球衛(wèi)星通信產(chǎn)業(yè)市場動向以及行業(yè)主體在新的競爭格局下采取的重要措施,針對未來衛(wèi)星通信行業(yè)發(fā)展趨勢,提出幾點思考。

(1)全球衛(wèi)星通信產(chǎn)業(yè)格局發(fā)生變革

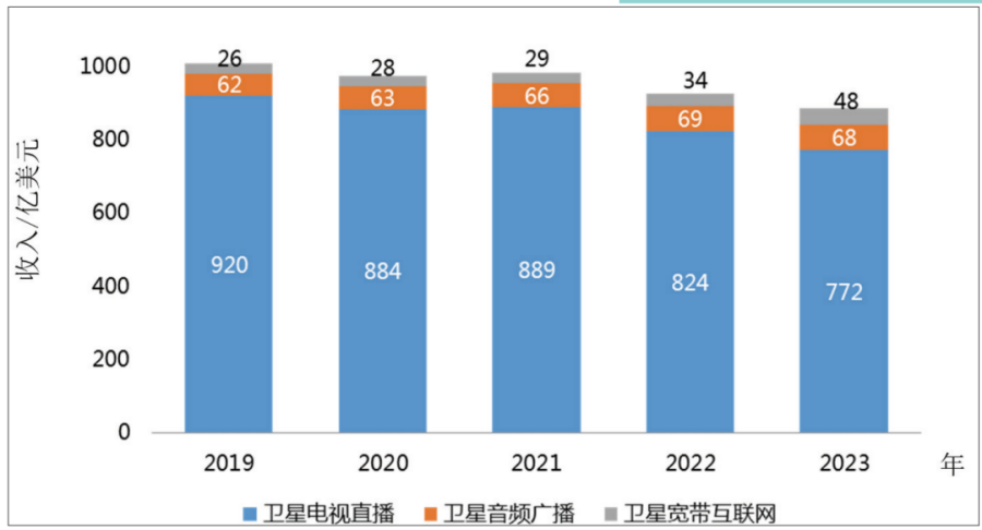

全球航天產(chǎn)業(yè)總體處于上行區(qū)間,在衛(wèi)星產(chǎn)業(yè)發(fā)展穩(wěn)中有升的背景下,衛(wèi)星通信產(chǎn)業(yè)格局發(fā)生重大變革,業(yè)務(wù)發(fā)展呈現(xiàn)差異化特征,傳統(tǒng)電視直播業(yè)務(wù)持續(xù)下滑,衛(wèi)星寬帶業(yè)務(wù)穩(wěn)步增長。據(jù)SIA統(tǒng)計,2023年大眾消費服務(wù)收入(包括衛(wèi)星電視直播、衛(wèi)星音頻廣播和衛(wèi)星寬帶業(yè)務(wù)收入)連續(xù)三年呈現(xiàn)下降趨勢。其中,衛(wèi)星電視直播服務(wù)收入近三年連續(xù)下降,衛(wèi)星寬帶收入較五年前增長近一倍。衛(wèi)星電視直播業(yè)務(wù)收入盡管呈現(xiàn)下降趨勢,但仍是運營商主要收入來源,2023年收入772億美元,較上年下降6.3%。衛(wèi)星音頻廣播業(yè)務(wù)收入較為穩(wěn)定,2023年收入為68億美元,較上年下降了1%,用戶數(shù)量也下降了1%。衛(wèi)星寬帶互聯(lián)網(wǎng)業(yè)務(wù)漲幅較快,2023年收入為48億美元,較上年增長約41%,用戶數(shù)量超過440萬戶,增長了27%(圖1)。

圖1 2019—2023年衛(wèi)星通信產(chǎn)業(yè)大眾消費服務(wù)收入情況

低軌空間占據(jù)全球航天主導(dǎo)地位。從發(fā)射部署看,絕大部分是低軌衛(wèi)星,占比超99%。2023年國外共通過85次火箭發(fā)射任務(wù),成功部署2221顆通信衛(wèi)星,較2022年(1929顆)增加15%。其中低地球軌道(LEO)衛(wèi)星發(fā)射數(shù)量從2022年的1907顆增長至2202顆,增長15%;地球靜止軌道(GEO)衛(wèi)星發(fā)射數(shù)量從18顆縮減至15顆。低軌空間爭奪日益激烈。目前美歐低軌星座占據(jù)主導(dǎo)地位,在軌通信衛(wèi)星總數(shù)占比高達97%,其他國家相繼提出低軌星座計劃,如俄羅斯球體計劃,加拿大光速寬帶星座,日韓也提出低軌星座計劃。

(2)國外衛(wèi)星通信市場發(fā)展動向

1)高通信容量新格局基本形成,SpaceX占據(jù)主導(dǎo)地位

星鏈(Starlink)呈現(xiàn)壟斷趨勢,未來將通過在軌容量優(yōu)勢搶占市場份額。美國太空探索技術(shù)公司(SpaceX)采用縱向一體發(fā)展模式,已經(jīng)打通星鏈衛(wèi)星互聯(lián)網(wǎng)系統(tǒng)發(fā)射、研制、運營、終端、應(yīng)用的全產(chǎn)業(yè)鏈條,實現(xiàn)業(yè)務(wù)的商業(yè)閉環(huán),2023年達到現(xiàn)金流為正。市場占領(lǐng)體量逐年遞增,從大眾消費寬帶向企業(yè)寬帶、地面移動、航空、海事拓展。2023年星鏈通信容量22Tbit/s,預(yù)計到2030年,星鏈通信容量將達208Tbit/s,接近全球在軌容量的74%。

星鏈等低軌星座大規(guī)模部署,極大沖擊了通信衛(wèi)星領(lǐng)域的競爭格局。大型衛(wèi)星運營商之間進行整合,應(yīng)對星鏈競爭。近年來行業(yè)頭部衛(wèi)星運營商進行并購重組。2023年,美國衛(wèi)訊公司(Viasat)正式完成收購國際移動衛(wèi)星公司(Inmarsat),歐洲通信衛(wèi)星公司(Eutelsat)正式合并一網(wǎng)公司(OneWeb);2024年2月,歐洲衛(wèi)星公司(SES)正式提出收購國際通信衛(wèi)星公司(Intelsat)。各家公司均提出多軌道發(fā)展戰(zhàn)略,整合頻譜資源、整合高低軌衛(wèi)星和地面5G設(shè)施,為用戶提供更安全、更高速、低延遲和低成本的通信服務(wù)。

2)消費者市場牽引發(fā)展,移動應(yīng)用成為熱點關(guān)注方向

行業(yè)應(yīng)用方面,航空、海事等移動通信市場是各大運營商重點發(fā)展方向。一方面,星鏈、一網(wǎng)等低軌星座正在積極布局航空和海事應(yīng)用領(lǐng)域。另一方面,以衛(wèi)訊、歐洲衛(wèi)星為代表的運營商發(fā)展多軌道通信解決方案,結(jié)合高軌全覆蓋、持續(xù)連接、中低軌大容量、低延遲優(yōu)勢,為航空、海事用戶提供高速率、大帶寬網(wǎng)絡(luò)服務(wù)。

手機直連衛(wèi)星、直連設(shè)備、窄帶物聯(lián)網(wǎng)已成為衛(wèi)星互聯(lián)網(wǎng)的發(fā)展方向和應(yīng)用服務(wù)新興領(lǐng)域。多家衛(wèi)星運營商和相關(guān)產(chǎn)業(yè)巨頭積極布局,推動衛(wèi)星部署、在軌測試和應(yīng)用落地,搶占細分市場先發(fā)優(yōu)勢。美國AST空間移動公司(AST SpaceMobile)的藍行者-3(BlueWalker-3)、星鏈手機直連衛(wèi)星在軌測試均達到4G上網(wǎng)速度。窄帶衛(wèi)星物聯(lián)網(wǎng)和直連設(shè)備方面,銥星推出星塵計劃,提供基于3GPP批準的窄帶物聯(lián)網(wǎng),老牌傳統(tǒng)衛(wèi)星運營商回聲星公司(Echostar)和新興低軌公司亞馬遜柯伊伯解決方案(Kuiper)計劃布局衛(wèi)星直連設(shè)備業(yè)務(wù)。

衛(wèi)星和地面通信融合成為未來主流趨勢,“衛(wèi)星+5G/6G”是下一代通信的發(fā)展方向。移動衛(wèi)星服務(wù)協(xié)會(MSSA)與全球移動通信協(xié)會(GSMA)開展戰(zhàn)略合作,發(fā)展開放、可互操作的生態(tài)系統(tǒng),無縫連接地面網(wǎng)絡(luò)(TN)和非地面網(wǎng)絡(luò)(NTN)。歐洲航天局(ESA)建設(shè)“6G在軌實驗室”,用于歐洲6G標準化工作在6G應(yīng)用的早期階段研究,利用16U立方星,開展端到端連接、衛(wèi)星和地面移動網(wǎng)絡(luò)整合等相關(guān)研究。

3)政府和軍方市場廣受關(guān)注,行業(yè)參與者抓緊錨定用戶

美軍是衛(wèi)星通信產(chǎn)業(yè)政府和市場的第一大用戶,主要有軍事通信衛(wèi)星采購和商業(yè)衛(wèi)星通信服務(wù)采購兩大途徑。俄烏沖突中,美國商業(yè)航天力量的作用得到充分體現(xiàn)。美國星鏈、Visat等衛(wèi)星通信系統(tǒng)為烏克蘭提供了大量基礎(chǔ)通信保障,成為烏軍情報傳遞和指揮控制的關(guān)鍵手段。在此背景下,美加速商業(yè)航天能力集成運用方法和模式研究,2024年4月,美國防部、天軍連續(xù)發(fā)布《商業(yè)航天集成戰(zhàn)略》,將太空領(lǐng)域軍商合作推上新高度。

在軍事通信衛(wèi)星采購方面,美國繼續(xù)采購高軌軍事通信衛(wèi)星,同步推進彈性轉(zhuǎn)型。2024年美軍接連授出軍事寬帶通信衛(wèi)星、窄帶通信原型衛(wèi)星研制合同。商業(yè)衛(wèi)星通信服務(wù)采購方面,注重“多軌道、多星座、多頻段”的商業(yè)能力采購,推進商業(yè)衛(wèi)星通信軍事運用以及軍、民、商星座的互聯(lián)互通。2023年天軍商業(yè)衛(wèi)星通信辦公室向20家衛(wèi)星服務(wù)提供商授予了“大規(guī)模低軌”(pLEO)服務(wù)合同,總價9億美元,2024財年計劃采購10個項目共計17億美元。

4)新發(fā)中高軌衛(wèi)星故障多發(fā),航天保險業(yè)受到重大沖擊

2023年以來,全球航天保險業(yè)接連遭遇重大衛(wèi)星故障打擊。2023年,全球保險年度累計賠付額創(chuàng)下新高,接近10億美元,而全球航天保險年度收入在5億美元規(guī)模左右。2023年5月,衛(wèi)訊-3(Viasat-3)衛(wèi)星大口徑天線展開故障,設(shè)計容量1Tbit/s,僅剩10%可用,賠付4.45億美元。2023年8月,國際移動衛(wèi)星-6F2(Inmarsat-6F2)衛(wèi)星抬升時電源分系統(tǒng)故障,電推進失效,賠付3.48億美元。在2024年,全球航天保險業(yè)單筆賠付額度紀錄再創(chuàng)新高。2024年2月,歐洲衛(wèi)星公司為“另外三十億人-增強”(O3bmPower)中軌寬帶星座的首批4顆衛(wèi)星供配電故障申請理賠4.72億美元。

(3)行業(yè)主體主要戰(zhàn)略舉措

1.SpaceX通過星鏈全方位進軍衛(wèi)星通信市場,強勢占據(jù)行業(yè)領(lǐng)先地位。

星鏈系統(tǒng)是迄今為止全球發(fā)射數(shù)量最多、建設(shè)步伐最快、業(yè)務(wù)應(yīng)用最廣的低軌衛(wèi)星互聯(lián)網(wǎng)系統(tǒng),已成為衛(wèi)星通信代際發(fā)展的標志性事件。星鏈部署速度遠超常規(guī),2019年啟動業(yè)務(wù)星部署,2022年下半年開始基本保持半年部署1000顆的部署速度,當前部署超過7000顆,一代系統(tǒng)完成建設(shè)并計劃啟動衛(wèi)星升級,二代系統(tǒng)穩(wěn)步推進。星鏈市場占領(lǐng)體量快速遞增,先期將大眾消費寬帶作為主營模式,快速搶占“人口及流量”,用戶數(shù)量突破400萬,已在全球近100個國家/地區(qū)擁有運營許可證,業(yè)務(wù)領(lǐng)域向海事、航空、政府、軍事高價值的企業(yè)級/行業(yè)級用戶拓展應(yīng)用。政府和軍事市場方面,通過星盾(Starshield)事業(yè)部專門面向政府和軍事用戶提供一攬子綜合服務(wù),已獲美國防部“大規(guī)模低軌”服務(wù)采購合同。此外,SpaceX和T-Mobile等地面運營商合作,進軍巨大的存量手機用戶市場。利用T-Mobile的1.9GHz頻譜資源,通過攜帶有大面積天線的增強型星鏈V2.0mini衛(wèi)星作為“太空基站”,面向存量智能手機提供手機直連衛(wèi)星服務(wù)。

2.傳統(tǒng)運營商積極探索新發(fā)展模式,聯(lián)合運營成為主流趨勢。

受星鏈的“壟斷”態(tài)勢影響,傳統(tǒng)高軌運營商面臨供求關(guān)系轉(zhuǎn)變、帶寬成本下降、新技術(shù)發(fā)展等多種挑戰(zhàn),為了適應(yīng)和生存,正在積極推動變革。近年來,多個行業(yè)巨頭選擇進行兼并重組和行業(yè)合作,“強強聯(lián)合”提高整體競爭能力和話語權(quán),并推動形成多星座聯(lián)合組網(wǎng)新業(yè)態(tài)。例如,衛(wèi)訊公司2023年以73億美元正式與國際移動衛(wèi)星公司完成合并,打造全球高通量混合空間架構(gòu)和地面網(wǎng)絡(luò)。合并后公司收益良好,2025財年第一季度通信服務(wù)營業(yè)收入同比增長48%。歐洲通信衛(wèi)星公司和一網(wǎng)公司在2023年完成合并,建立全球首家提供高低軌一體化解決方案的多軌道通信衛(wèi)星運營商,共同推進一網(wǎng)二代星座建設(shè),合并后固定寬帶、政府業(yè)務(wù)營收增長。SES衛(wèi)星公司在2024年提出合并收購國際通信衛(wèi)星公司,將補充現(xiàn)有星座編隊,構(gòu)建多軌道衛(wèi)星解決方案,合并后預(yù)計年收入可達41億美元。

此外,在星鏈的沖擊下,傳統(tǒng)衛(wèi)星運營商開始調(diào)整發(fā)展戰(zhàn)略重心。衛(wèi)訊公司從固定寬帶業(yè)務(wù)發(fā)展重心向移動寬帶傾斜,取消衛(wèi)訊-4(Viasat-4)高軌高通量星座計劃;積極發(fā)揮“機上連接”市場主導(dǎo)地位,保留國際移動衛(wèi)星全球領(lǐng)先的海事業(yè)務(wù)品牌;關(guān)注政府和國防市場。公司建立合作伙伴生態(tài)系統(tǒng),聯(lián)合非對地靜止軌道運營商,推出高低軌通信解決方案;面向手機直連市場新機遇,推動構(gòu)建行業(yè)聯(lián)盟,牽頭成立移動衛(wèi)星服務(wù)協(xié)會,推動統(tǒng)一標準/規(guī)則建設(shè),提供多軌道移動寬帶連接服務(wù)。

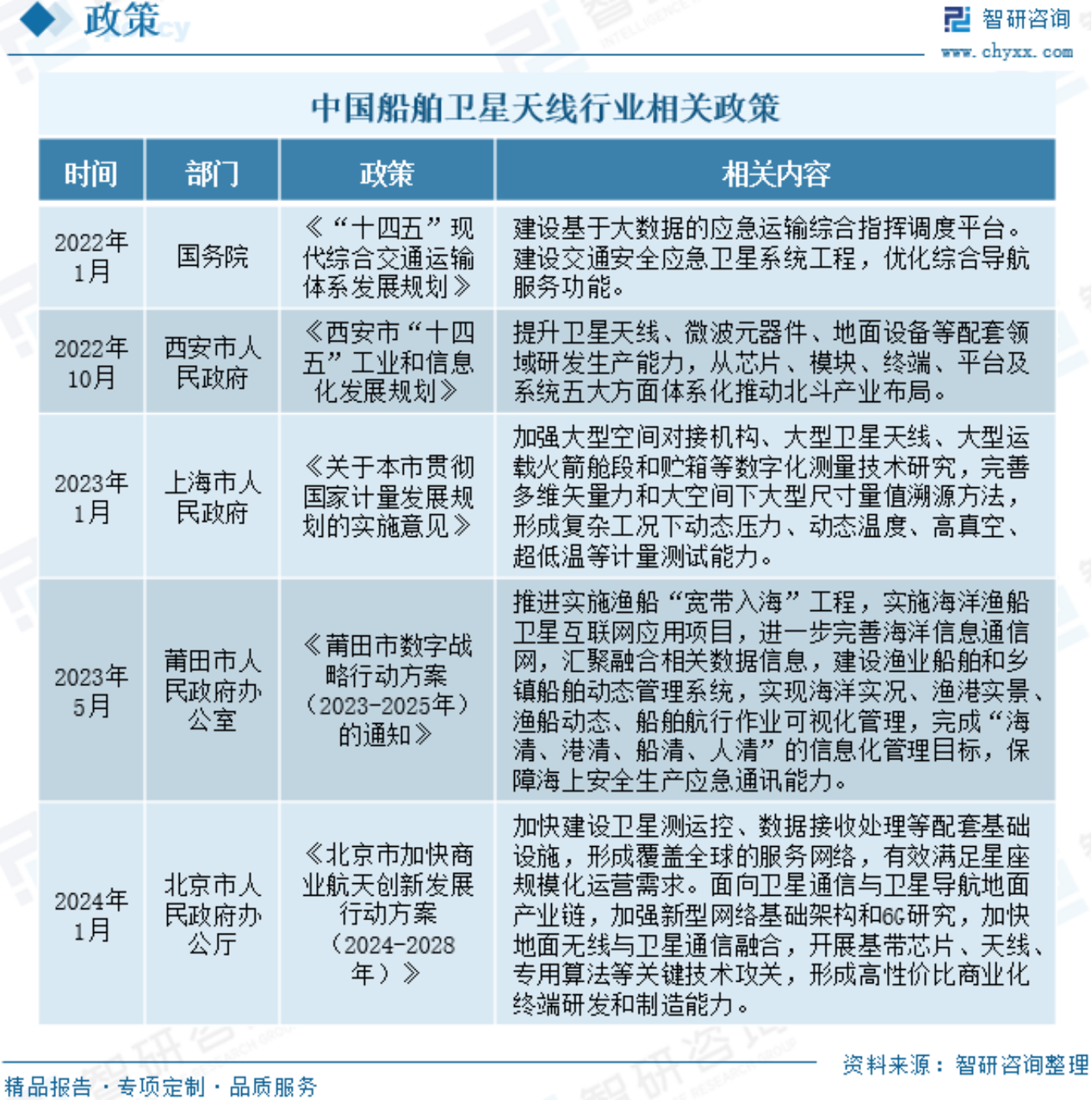

(1)船舶衛(wèi)星天線行業(yè)政策

近年來,國家相繼出臺多項政策,推動船舶衛(wèi)星天線行業(yè)的發(fā)展。例如,2023年5月,莆田市人民政府辦公室印發(fā)《莆田市數(shù)字戰(zhàn)略行動方案(2023-2025年)的通知》,提出要推進實施漁船“寬帶入海”工程,實施海洋漁船衛(wèi)星互聯(lián)網(wǎng)應(yīng)用項目,進一步完善海洋信息通信網(wǎng),匯聚融合相關(guān)數(shù)據(jù)信息,建設(shè)漁業(yè)船舶和鄉(xiāng)鎮(zhèn)船舶動態(tài)管理系統(tǒng),實現(xiàn)海洋實況、漁港實景、漁船動態(tài)、船舶航行作業(yè)可視化管理,完成“海清、港清、船清、人清”的信息化管理目標,保障海上安全生產(chǎn)應(yīng)急通訊能力。2024年1月,北京市人民政府辦公廳印發(fā)《北京市加快商業(yè)航天創(chuàng)新發(fā)展行動方案(2024-2028年)》,提出要加快建設(shè)衛(wèi)星測運控、數(shù)據(jù)接收處理等配套基礎(chǔ)設(shè)施,形成覆蓋全球的服務(wù)網(wǎng)絡(luò),有效滿足星座規(guī)模化運營需求。面向衛(wèi)星通信與衛(wèi)星導(dǎo)航地面產(chǎn)業(yè)鏈,加強新型網(wǎng)絡(luò)基礎(chǔ)架構(gòu)和6G研究,加快地面無線與衛(wèi)星通信融合,開展基帶芯片、天線、專用算法等關(guān)鍵技術(shù)攻關(guān),形成高性價比商業(yè)化終端研發(fā)和制造能力。

3.衛(wèi)星研制商通過技術(shù)創(chuàng)新發(fā)展新產(chǎn)品,開拓新市場

高軌衛(wèi)星制造市場受軌道革命影響陷入轉(zhuǎn)型陣痛期,通信容量需求從緊缺轉(zhuǎn)向平衡甚至飽和,市場需求有限。近年來衛(wèi)星部署和新簽訂單均不理想,衛(wèi)星研制商追求高性價比,發(fā)展夠用容量、靈活設(shè)計的中小型高軌衛(wèi)星,結(jié)合靈活載荷設(shè)計,快速調(diào)整業(yè)務(wù)模式,快速適配新需求,幫助發(fā)展中國家或地區(qū)、新興運營商等快速進入高軌衛(wèi)星市場。

美國波音公司,歐洲空客、泰雷茲公司已經(jīng)推出了高軌整星級軟件定義衛(wèi)星產(chǎn)品線,通過載荷標準化設(shè)計和模塊化衛(wèi)星平臺,按照固定規(guī)格批產(chǎn)高軌整星,入軌后再由用戶調(diào)整配置,實現(xiàn)差異化任務(wù)功能。當前,波音702X軟件定義平臺獲得市場積極反響,已經(jīng)應(yīng)用于O3bmPower中軌寬帶衛(wèi)星上;并可拓展至GEO衛(wèi)星,該型平臺正應(yīng)用于美軍的寬帶全球衛(wèi)星通信-11/12(WGS-11/12)兩顆衛(wèi)星的研制上。空客一星(OneSat)和泰雷茲的太空靈感(SpaceInspire)軟件定義衛(wèi)星則面臨成本和供應(yīng)鏈短缺等問題,將延期交付。近年來,市場上也出現(xiàn)了專門研制小型GEO衛(wèi)星的新興衛(wèi)星制造商,例如美國的阿斯特拉尼(Astranis)公司和瑞士的Swissto12公司,已獲得市場積極反響。Astranis公司已在2023年發(fā)射基于微型地球靜止軌道(MicroGEO)平臺的大角星(Arcturus),另外有10余顆衛(wèi)星正在研制中。Swissto12公司發(fā)展了蜂鳥衛(wèi)星(Hummingsat)小型平臺,目前正在建造4顆衛(wèi)星,包括1顆Intelsat-45衛(wèi)星和3顆Inmarsat-8衛(wèi)星。

(4)未來衛(wèi)星通信行業(yè)發(fā)展趨勢思考

1)衛(wèi)星制造商

一是衛(wèi)星體系發(fā)生重大轉(zhuǎn)變,從單一衛(wèi)星向彈性系統(tǒng)轉(zhuǎn)變。隨著全球衛(wèi)星產(chǎn)業(yè)的快速發(fā)展,衛(wèi)星體系正經(jīng)歷著前所未有的重大轉(zhuǎn)變。這一轉(zhuǎn)變不僅僅是新舊衛(wèi)星的技術(shù)更迭,也不再是簡單的高軌與低軌衛(wèi)星的軌道之爭。當前,衛(wèi)星產(chǎn)業(yè)正從單一的軌道和用途向多元化、綜合化發(fā)展。高軌衛(wèi)星雖然覆蓋范圍廣,但在數(shù)據(jù)傳輸速率和時延方面存在局限;而低軌衛(wèi)星,在提供高速、低時延通信服務(wù)方面具有巨大潛力。

二是衛(wèi)星設(shè)計理念發(fā)生根本轉(zhuǎn)變,從高精尖工藝品轉(zhuǎn)變?yōu)榇蟊娤M品。這一轉(zhuǎn)變意味著衛(wèi)星制造商需要將用戶需求和市場導(dǎo)向放在首位,設(shè)計出更易于使用、成本更低、性能更可靠的衛(wèi)星。隨著商業(yè)航天的興起,衛(wèi)星制造商面臨著從定制化生產(chǎn)向大規(guī)模、批量化生產(chǎn)的轉(zhuǎn)變。這種轉(zhuǎn)變要求衛(wèi)星制造商在設(shè)計和制造過程中采用更加靈活、高效的生產(chǎn)方式,以降低成本并提高生產(chǎn)效率。

三是衛(wèi)星制造向標準化、集成化、模塊化、自動化發(fā)展,同時需要健壯供應(yīng)鏈的支持。在低軌大規(guī)模星座興起的新形勢下,衛(wèi)星制造流程趨向標準化、集成化、模塊化與自動化發(fā)展,以滿足用戶需求。同時對供應(yīng)鏈的穩(wěn)定性與響應(yīng)速度提出了更高的要求。制造商需構(gòu)建強健的供應(yīng)鏈體系,保障原材料、元器件、部組件等及時穩(wěn)定供應(yīng),匹配實際生產(chǎn)需求,確保衛(wèi)星產(chǎn)品的按時交付。

四是低軌衛(wèi)星制造面臨產(chǎn)能與長期需求匹配問題。近年來,大規(guī)模星座不斷涌現(xiàn),采用自研、合作、外包等多種研制生產(chǎn)模式,多家衛(wèi)星制造商已在小衛(wèi)星批產(chǎn)工廠上投入資金,用于低軌大規(guī)模星座衛(wèi)星研制。但與之而來的是未來是否會存在產(chǎn)能過剩的問題,業(yè)內(nèi)部分小衛(wèi)星制造商對所謂的“巨型工廠”持懷疑態(tài)度,Novaspace預(yù)測全球所有衛(wèi)星供應(yīng)商的總制造能力是需求的兩到三倍,未來是否有足夠的需求匹配已建成的生產(chǎn)線產(chǎn)能,值得衛(wèi)星制造商予以關(guān)注。

2)衛(wèi)星運營商

一是深入理解需求和應(yīng)用場景的變化,為用戶提供高質(zhì)量服務(wù)。從全球衛(wèi)星產(chǎn)業(yè)收入看,衛(wèi)星寬帶業(yè)務(wù)快速增長,傳統(tǒng)視頻直播市場出現(xiàn)萎縮,這表明用戶習(xí)慣正在從電視直播向上網(wǎng)娛樂發(fā)生改變,對于高速、低延遲的衛(wèi)星互聯(lián)網(wǎng)服務(wù)的需求日益增長,尤其是在偏遠地區(qū)和地面網(wǎng)絡(luò)覆蓋不足的區(qū)域。衛(wèi)星通信運營商應(yīng)密切關(guān)注這些變化,提供更高質(zhì)量的服務(wù)和更廣泛的覆蓋來滿足用戶需求。

二是從行業(yè)用戶向下游服務(wù)拓展,提供設(shè)備與服務(wù)集成解決方案。衛(wèi)星通信運營商正從傳統(tǒng)的行業(yè)用戶向下游服務(wù)拓展,特別是在消費者市場和移動應(yīng)用領(lǐng)域。衛(wèi)星通信運營商需要提供集成的設(shè)備和服務(wù)解決方案,以滿足不同行業(yè)用戶的需求。例如,通過與地面網(wǎng)絡(luò)的融合,提供天地一體的通信服務(wù),或者通過與航空、海事等行業(yè)合作,提供定制化的通信解決方案。

三是把握優(yōu)勢資產(chǎn),挖掘深度價值。衛(wèi)星通信所必需的頻軌資源采用“先到先得”原則,傳統(tǒng)衛(wèi)星通信運營商擁有頻譜、許可等優(yōu)勢資產(chǎn)。運營商需要充分利用這些資產(chǎn),挖掘其深度價值。例如,通過優(yōu)化頻譜使用,提高網(wǎng)絡(luò)效率;通過與地面運營商合作,發(fā)展手機直連衛(wèi)星等新興業(yè)務(wù),擴展?jié)撛谟脩羧后w;通過獲取更多地區(qū)的許可,擴大服務(wù)范圍,增加用戶規(guī)模。

四是以“用戶無感”體驗為目標,深入發(fā)展天地一體化融合。衛(wèi)星+5G/6G是下一代通信的發(fā)展方向,要實現(xiàn)衛(wèi)星通信與地面通信網(wǎng)絡(luò)的無縫銜接,為用戶提供“無感”的體驗。衛(wèi)星通信運營商需要在技術(shù)、服務(wù)和用戶體驗等多個層面進行深入的融合和創(chuàng)新。例如,通過參與3GPP等國際通信標準化組織的工作,推動衛(wèi)星通信與蜂窩通信在體制上的融合;通過提供覆蓋全球的無縫通信服務(wù),滿足用戶在不同場景下的需求,提高用戶體驗。

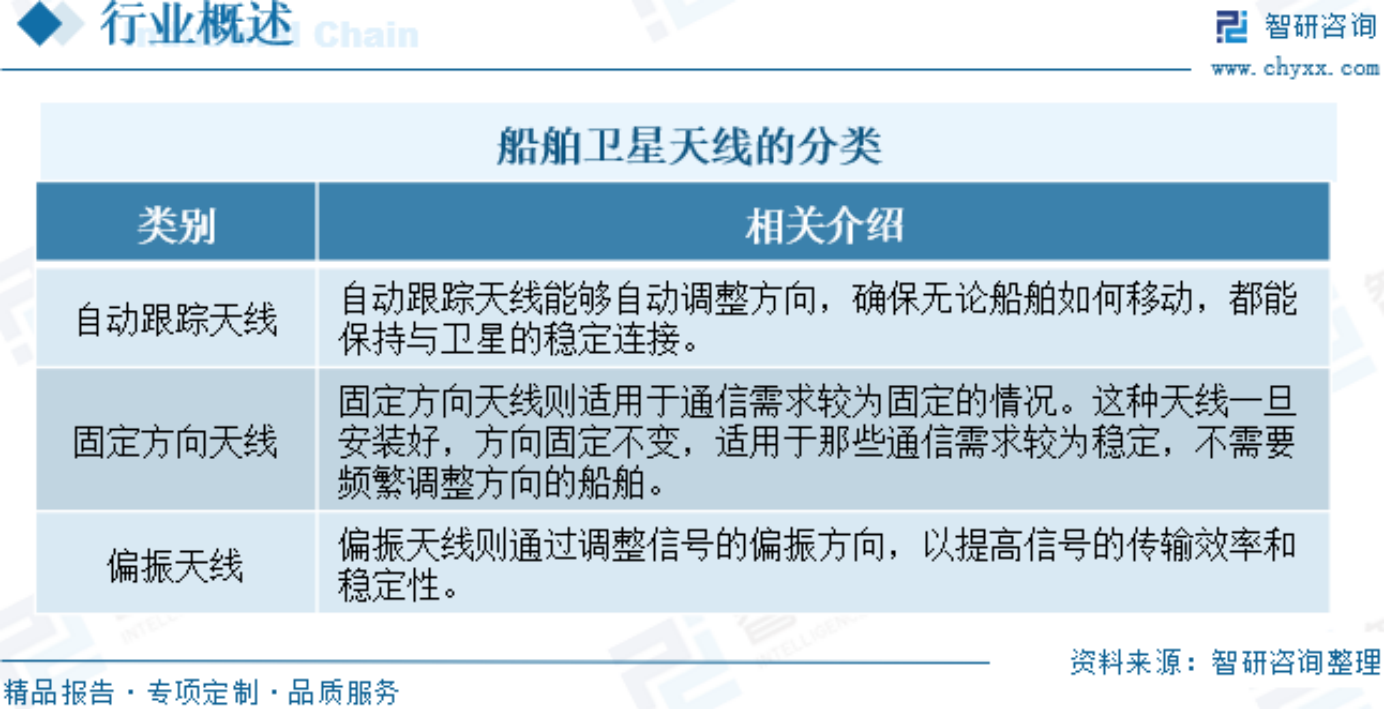

船舶衛(wèi)星天線,是指由船舶安裝的衛(wèi)星通信設(shè)備,可以實現(xiàn)船舶與陸地或其他船舶之間的通信和數(shù)據(jù)傳輸。俗稱“蘑菇頭”,外形酷似蘑菇而得名。衛(wèi)星天線是船上通信系統(tǒng)中最為重要的組成部分之一,它能夠接收衛(wèi)星信號并將信號傳遞到船舶內(nèi)部的通訊設(shè)備中。船上的衛(wèi)星天線一般需要有一定的天線口徑和信號接收能力,才能夠適應(yīng)復(fù)雜的海上環(huán)境。船舶中常用的衛(wèi)星通信天線包括自動跟蹤天線、固定方向天線和偏振天線等。

(2)船舶衛(wèi)星天線行業(yè)產(chǎn)業(yè)鏈

船舶衛(wèi)星天線產(chǎn)業(yè)鏈上游為原材料,包括鋁材、黃銅棒、TPEE等;產(chǎn)業(yè)鏈中游為船舶衛(wèi)星天線制造;產(chǎn)業(yè)鏈下游為應(yīng)用領(lǐng)域,即船舶行業(yè)。

(3)船舶衛(wèi)星天線行業(yè)發(fā)展現(xiàn)狀

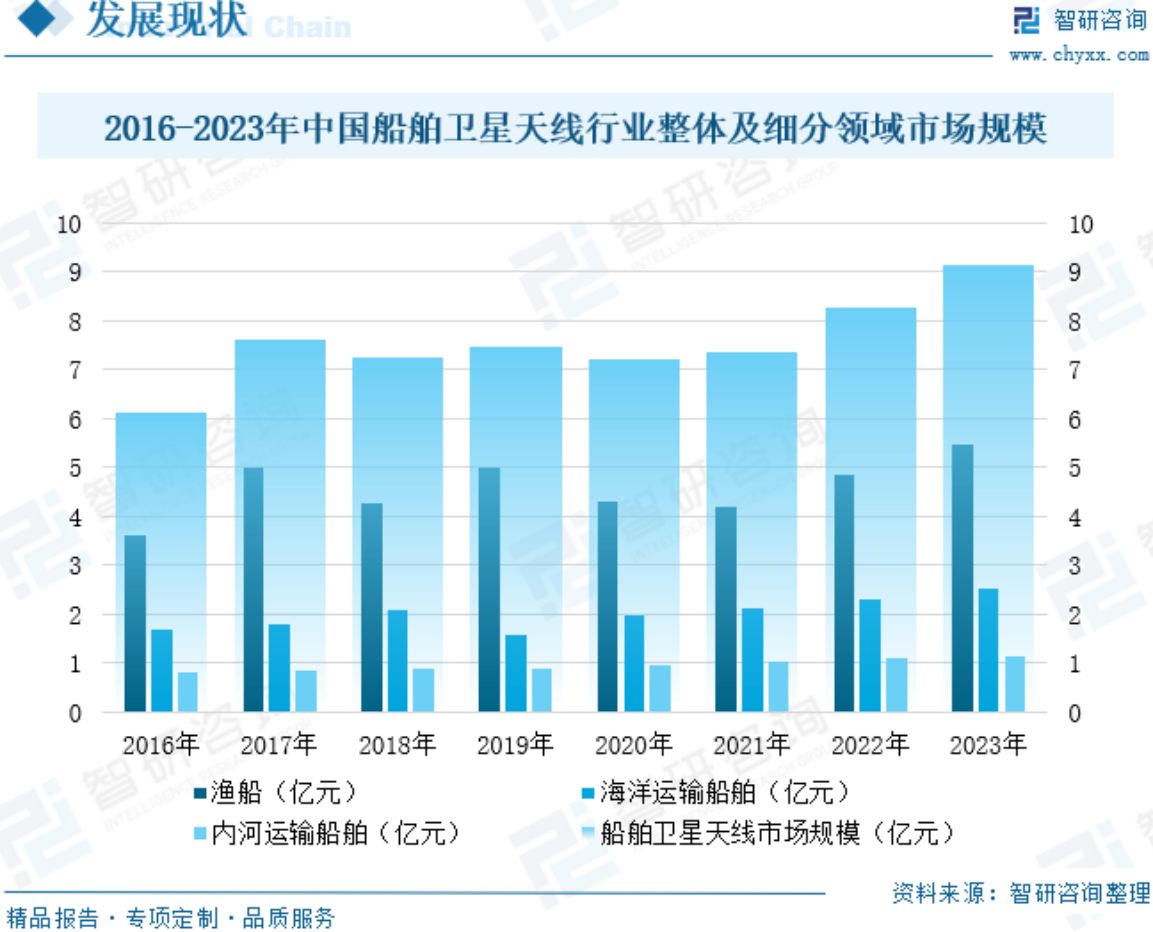

船舶衛(wèi)星天線的研發(fā)工作,正不斷進行著大量的優(yōu)化,衛(wèi)星天線的應(yīng)用和操作,可以促使船舶衛(wèi)星天線的相關(guān)功能得到良好的效果。當代的國家發(fā)展過程中,針對衛(wèi)星的發(fā)射數(shù)量不斷增加,同時在全球的覆蓋范圍上大幅度地提升,這對于船舶衛(wèi)星天線的具體應(yīng)用提供了更多的指引。數(shù)據(jù)顯示,中國船舶衛(wèi)星天線行業(yè)市場規(guī)模從2016年的6.11億元增長至2022年的8.27億元,年復(fù)合增長率為5.17%。2023年我國船舶衛(wèi)星天線行業(yè)市場規(guī)模約為9.13億元。其中,漁船領(lǐng)域市場規(guī)模約為5.47億元;海洋運輸船舶領(lǐng)域市場規(guī)模約為2.52億元;內(nèi)河運輸船舶領(lǐng)域市場規(guī)模約為1.14億元。

(4)船舶衛(wèi)星天線行業(yè)企業(yè)格局和重點企業(yè)分析

1)企業(yè)格局

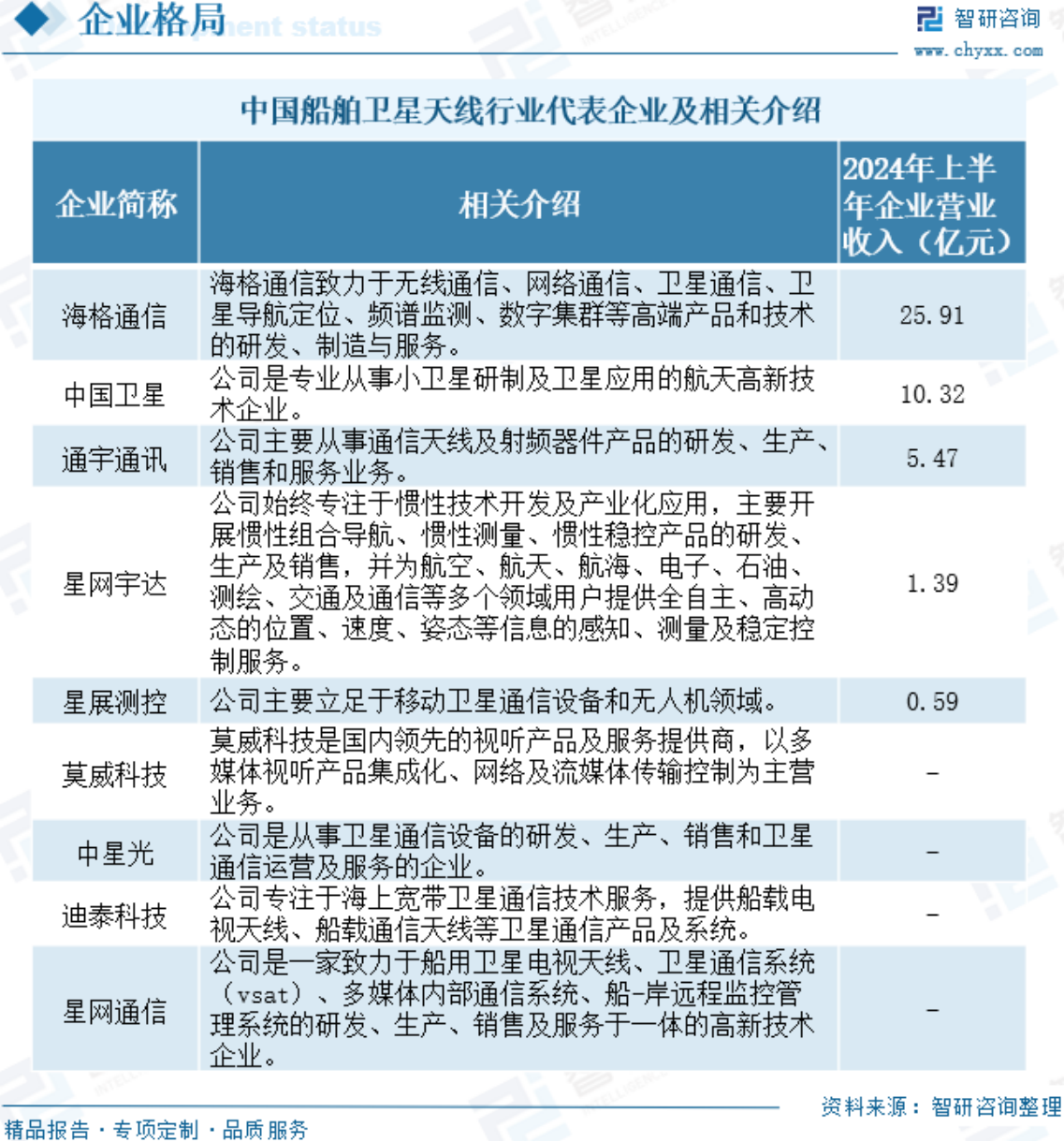

船舶衛(wèi)星天線行業(yè)競爭格局激烈,多家實力企業(yè)并存,產(chǎn)品性能與質(zhì)量成為核心競爭點。技術(shù)創(chuàng)新與市場需求驅(qū)動行業(yè)發(fā)展,潛在競爭者不斷涌入,替代產(chǎn)品壓力增大,促使企業(yè)不斷優(yōu)化產(chǎn)品與服務(wù),以在市場中占據(jù)有利地位。目前,我國船舶衛(wèi)星天線主要企業(yè)包括海格通信、中國衛(wèi)星、通宇通訊、星網(wǎng)宇達、星展測控、莫威科技、中星光、迪泰科技、星網(wǎng)通信等。

2)重點企業(yè)

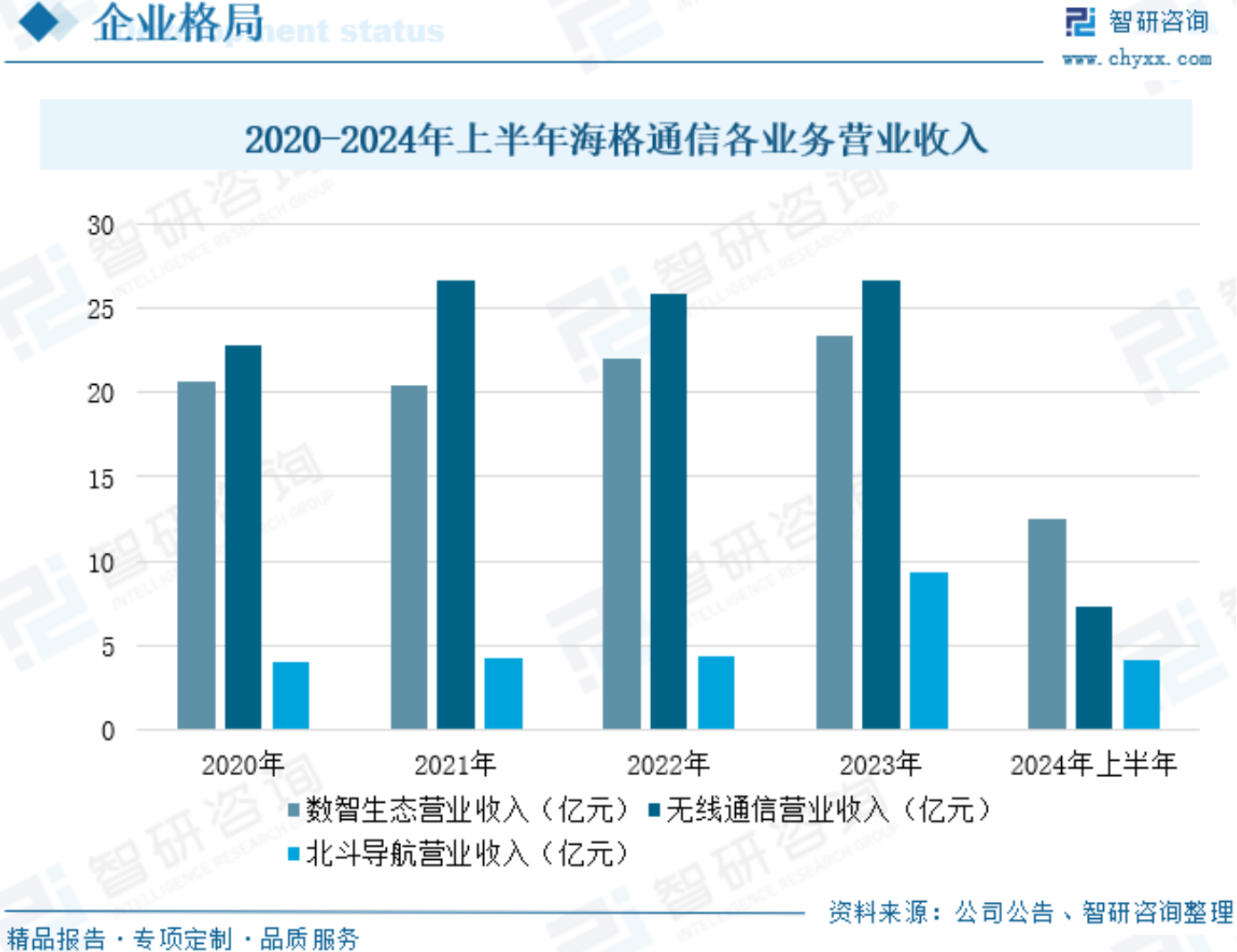

廣州海格通信集團股份有限公司主導(dǎo)產(chǎn)品覆蓋短波通信、超短波通信、衛(wèi)星通信、數(shù)字集群、多模智能終端和系統(tǒng)集成等領(lǐng)域,實現(xiàn)天、空、地、海全域布局,是從單機設(shè)備到網(wǎng)絡(luò)系統(tǒng)集成的先行者,是參加國慶70周年大閱兵的通信裝備系列最多的單位之一;是多個重大系統(tǒng)項目的技術(shù)總體單位;是國內(nèi)擁有全系列天通衛(wèi)星終端及芯片的主流廠家;是軍、警、民用數(shù)字集群裝備序列和技術(shù)體制齊全的主要單位、警用數(shù)字集群(PDT)行業(yè)標準制定單位之一、電力無線專網(wǎng)(EPDT)技術(shù)體制和標準以及核心技術(shù)的主要單位、鐵路5G-R行業(yè)標準制定單位之一,是廣電網(wǎng)絡(luò)地面數(shù)字電視發(fā)射機主要供應(yīng)商;正積極參與當前國家快速推進的衛(wèi)星互聯(lián)網(wǎng)重大工程項目,全方位布局衛(wèi)星通信領(lǐng)域。數(shù)據(jù)顯示,2024年上半年,海格通信數(shù)智生態(tài)營業(yè)收入同比下降1.58%至12.46億元;無線通信營業(yè)收入同比下降44.62%至7.31億元;北斗導(dǎo)航營業(yè)收入同比增長206.67%至4.14億元。

中國東方紅衛(wèi)星股份有限公司作為央企控股上市公司,聚焦主責(zé)主業(yè),具有天地一體化設(shè)計、研制、集成和運營能力,旗下有航天東方紅、航天恒星科技等多家具有競爭力的企業(yè)。依托“小衛(wèi)星及其應(yīng)用國家工程研究中心”和“天地一體化信息技術(shù)國家重點實驗室”兩個國家級平臺,公司在關(guān)鍵核心技術(shù)攻關(guān)、衛(wèi)星及衛(wèi)星應(yīng)用裝備制造等方面擁有較為雄厚的研究開發(fā)實力,研制與生產(chǎn)基地主要分布在北京、天津、深圳、西安等地,同時具備關(guān)鍵系統(tǒng)、核心部組件與產(chǎn)品的研制交付能力以及為用戶提供系統(tǒng)解決方案和信息/數(shù)據(jù)服務(wù)能力。在衛(wèi)星應(yīng)用方面,公司積極服務(wù)和融入新發(fā)展格局,不斷增強產(chǎn)業(yè)鏈供應(yīng)鏈韌性和競爭力,業(yè)務(wù)產(chǎn)品主要包括衛(wèi)星通導(dǎo)遙終端產(chǎn)品制造、大型地面應(yīng)用系統(tǒng)集成、無人機系統(tǒng)集成、衛(wèi)星綜合運營服務(wù)、信息系統(tǒng)及綜合應(yīng)用平臺建設(shè)等領(lǐng)域,在目標特性識別、抗干擾、高精度時間同步、高通量衛(wèi)星通信波束無縫切換等技術(shù)方面具有競爭力。數(shù)據(jù)顯示,2024年上半年,中國衛(wèi)星宇航制造及衛(wèi)星應(yīng)用營業(yè)收入為9.9億元。

(5)船舶衛(wèi)星天線行業(yè)發(fā)展趨勢

1)智能化

隨著物聯(lián)網(wǎng)、大數(shù)據(jù)、云計算等新一代信息技術(shù)的快速發(fā)展,船舶衛(wèi)星天線將實現(xiàn)更高效、更智能的信號接收與傳輸。智能化技術(shù)的應(yīng)用將提升船舶衛(wèi)星天線的自主感知、信息處理與決策支持能力,使其能夠更好地適應(yīng)復(fù)雜多變的海洋環(huán)境。此外,智能化船舶衛(wèi)星天線還將與船舶的其他智能化系統(tǒng)進行深度融合,形成更加完善的船舶智能化體系,進一步提升船舶的運營效率和安全性。

2)輕量化

輕量化是船舶衛(wèi)星天線行業(yè)未來發(fā)展的另一重要趨勢。傳統(tǒng)的船舶衛(wèi)星天線往往體積龐大、重量較重,給船舶的裝載和運營帶來了一定的不便。隨著材料科學(xué)和制造技術(shù)的進步,現(xiàn)代船舶衛(wèi)星天線正逐步向輕量化方向發(fā)展。輕量化船舶衛(wèi)星天線不僅減輕了船舶的負載,還提高了船舶的燃油效率和運行效率。此外,輕量化設(shè)計還有助于降低船舶衛(wèi)星天線的制造成本和維護成本,提升產(chǎn)品的市場競爭力。

3)多功能化

多功能化是船舶衛(wèi)星天線行業(yè)未來發(fā)展的又一重要方向。隨著船舶運輸業(yè)的不斷發(fā)展和船舶安全責(zé)任的日益加重,船舶對于衛(wèi)星天線的功能需求也越來越多樣化。傳統(tǒng)的船舶衛(wèi)星天線主要實現(xiàn)船舶與衛(wèi)星之間的通信功能,而現(xiàn)代多功能船舶衛(wèi)星天線則能夠支持船舶監(jiān)控、視頻傳輸、氣象預(yù)報等多種應(yīng)用。多功能化船舶衛(wèi)星天線不僅提升了船舶的運營效率和安全性,還為船舶的智能化發(fā)展提供了更加豐富的技術(shù)手段。

2024年,中國股權(quán)投資市場募資、投資活動放緩,但下半年多只大額基金完成設(shè)立,新募規(guī)模降幅持續(xù)減小;全年投資案例數(shù)及金額降幅較前三季度及2023年均有所收窄。

(1)募資市場市場概況

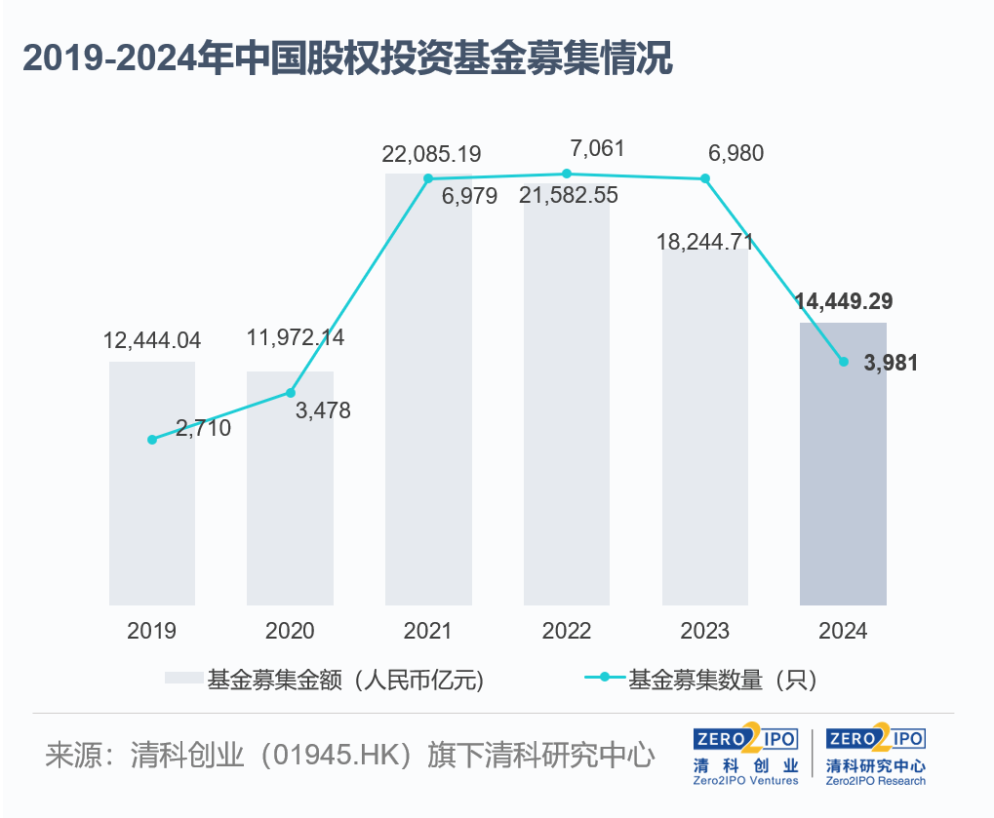

新募基金數(shù)量降幅超40%,募資總規(guī)模約14,400億元

2024年中國股權(quán)投資市場新募集基金數(shù)量和募資規(guī)模仍保持緊縮趨勢,其中基金數(shù)量降幅顯著。根據(jù)清科研究中心統(tǒng)計,2024年共3,981只基金完成新一輪募集,數(shù)量同比下降幅度達到43.0%;募資規(guī)模為14,449.29億元人民幣,同比下降20.8%。但與前三季度相比,基金數(shù)量和規(guī)模的降幅分別收窄6.3pct、5.2pct。分季度來看,除第二季度以外,每個季度的新募集基金數(shù)量均在千只以上,第三季度的募資規(guī)模在多只大額基金推動下達到4,243.98億元,環(huán)比上升44.7%。

關(guān)注國企存量資產(chǎn)和市場化債轉(zhuǎn)股、新基建等領(lǐng)域的大額基金設(shè)立節(jié)奏穩(wěn)定。據(jù)統(tǒng)計,新募集金額在50億元及以上的37只大額基金合計募資規(guī)模達到3,053.44億元人民幣,占市場募資總規(guī)模的比重相比去年提高了4.1pct。在大額基金的帶動下,單只基金的平均募集金額達到3.63億元,同比上升38.9%。

外幣基金數(shù)量和規(guī)模同比降幅近50%,人民幣基金數(shù)量降幅亦顯著

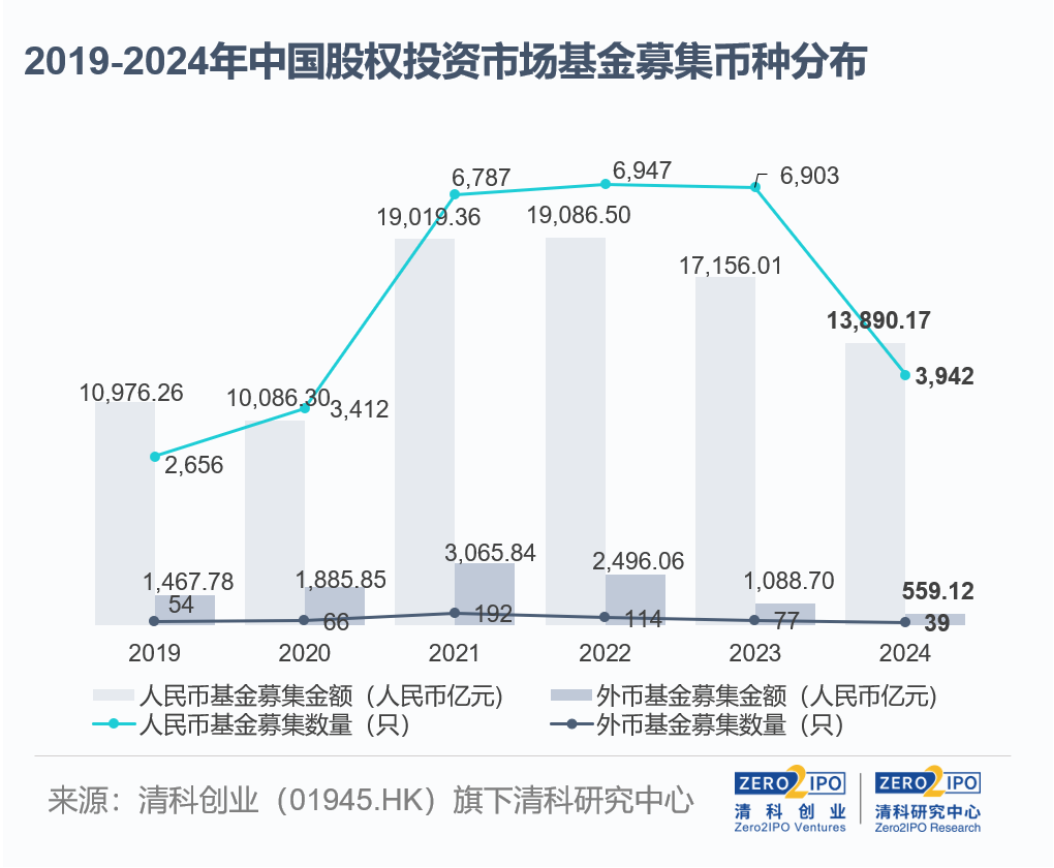

2024年新募集人民幣和外幣基金的數(shù)量降幅均在40%以上,外幣基金的募資規(guī)模降幅遠超人民幣基金。據(jù)統(tǒng)計,全年共計3,942只人民幣基金完成新一輪募集,同比下降42.9%;募資規(guī)模為13,890.17億元人民幣,同比下降19.0%。人民幣基金的數(shù)量和金額占比分別達到99.0%、96.1%,規(guī)模占比相較2023年進一步上升了2.1pct。

外幣基金募資仍維持低位,2024全年共39只外幣基金完成新一輪募集,同比下降49.4%;募資規(guī)模約為559.12億元人民幣,同比下降48.6%。分季度來看,第一和第三季度分別有14只和18只外幣基金完成新一輪募集,合計數(shù)量占比達82.1%。

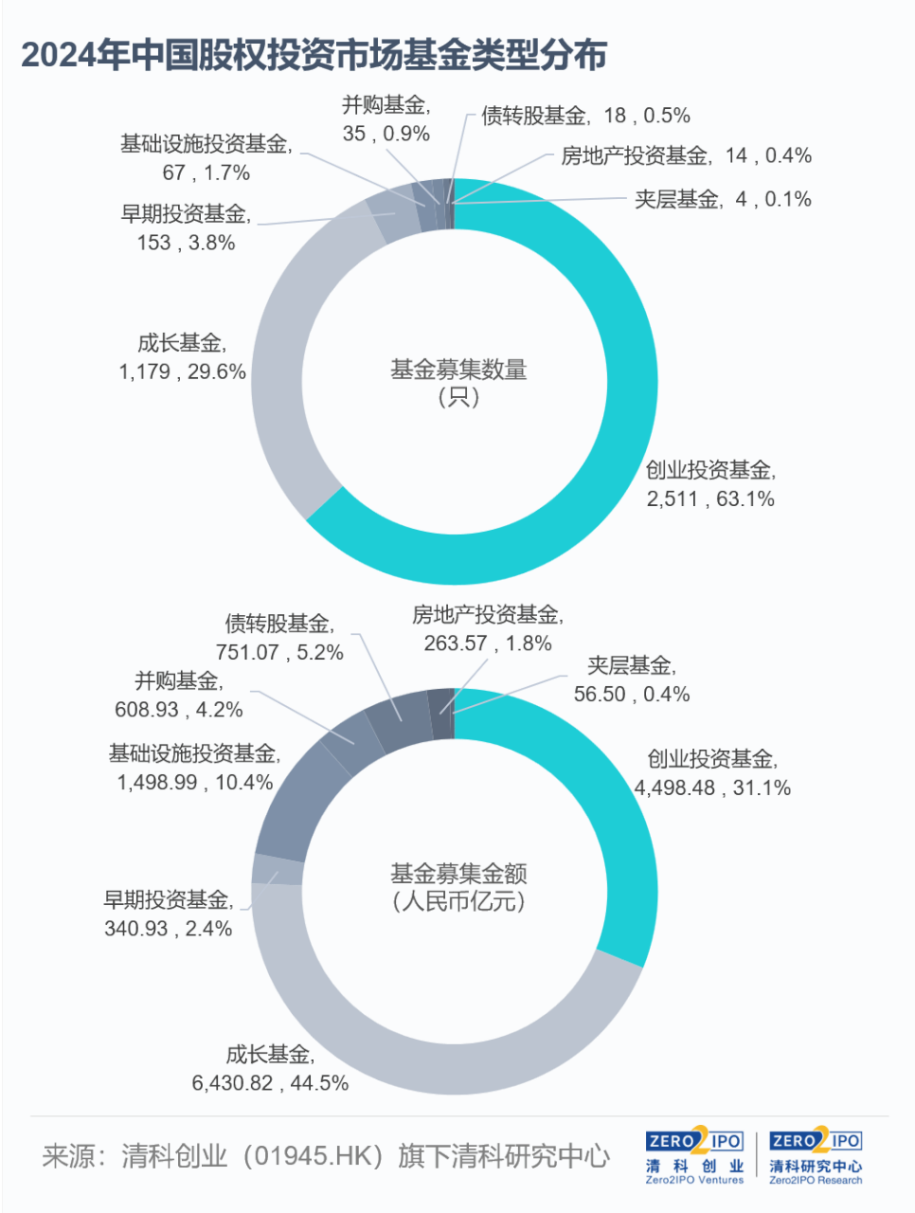

(2)基金類型:創(chuàng)業(yè)投資基金數(shù)量領(lǐng)先,債轉(zhuǎn)股基金數(shù)量和規(guī)模同比大幅增長

2024年我國股權(quán)投資市場新募集創(chuàng)業(yè)投資基金數(shù)量仍保持領(lǐng)先,全年共2,511只創(chuàng)業(yè)投資基金完成募集,同比下降45.5%,但數(shù)量占比仍維持在60%以上;募資規(guī)模為4,498.48億元人民幣,同比下降29.8%,占比相較2023年下降了4.0pct。成長基金的數(shù)量次之,募資規(guī)模顯著領(lǐng)先其他類型的基金。2024年新募集成長基金共計1,179只,數(shù)量同比下降42.8%;募資規(guī)模達到6,430.82億元人民幣,占比達到全市場的44.5%。

債轉(zhuǎn)股基金、并購基金、早期投資基金的數(shù)量和募資規(guī)模同比均有不同幅度的增長。2024年AIC、險資聯(lián)合多地國資組建了數(shù)只關(guān)注優(yōu)質(zhì)企業(yè)市場化債轉(zhuǎn)股的大額基金,18只債轉(zhuǎn)股基金的總募資規(guī)模達到751.07億元人民幣,數(shù)量和規(guī)模分別同比上升100.0%、106.5%。并購基金的設(shè)立與募集活躍度有所提升,2024年新募集并購基金共計35只,同比增長20.7%;募資規(guī)模為608.93億元人民幣,同比提高13.7%。“投早、投小”仍是市場的關(guān)注重點,2024年早期投資基金的數(shù)量和募資規(guī)模分別同比上升了2.7%、27.8%。

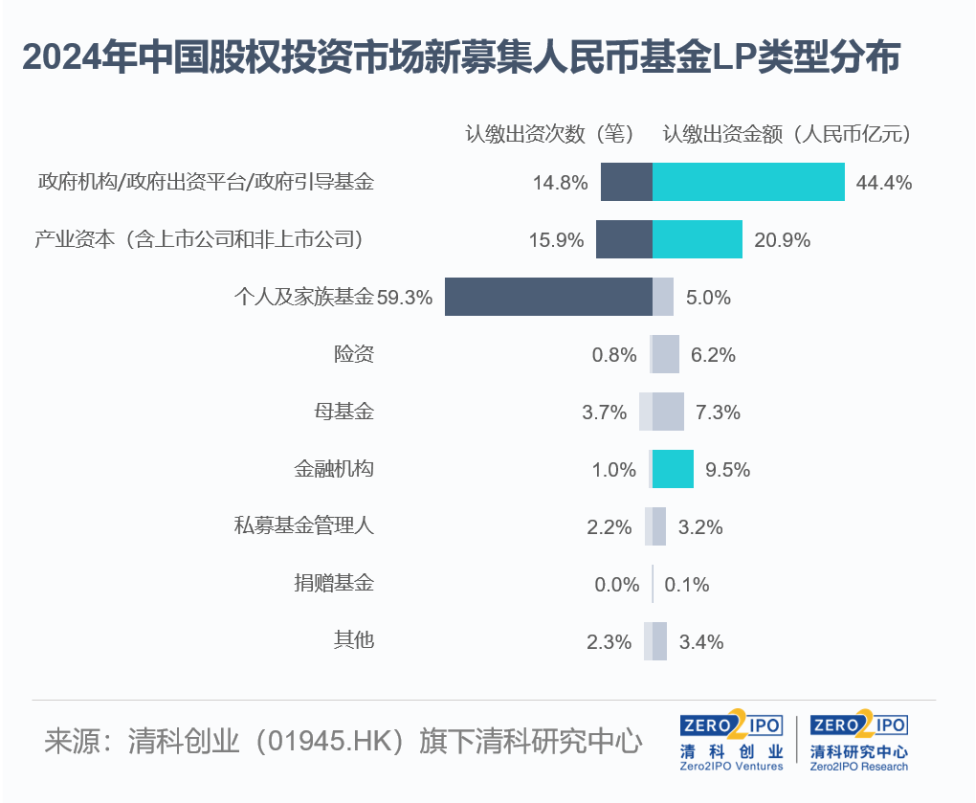

(3)LP分布:政府資金LP出資規(guī)模近6,000億元,金融機構(gòu)與險資LP活躍度上升

2024年,我國股權(quán)投資市場新募人民幣基金的LP披露認繳出資總規(guī)模超過1.34萬億元人民幣。政府資金LP依舊是人民幣基金的最主要出資方,政府引導(dǎo)基金和政府機構(gòu)/出資平臺的合計披露認繳出資金額接近6,000億元人民幣,占比達到44.4%,相比2023年增長3.8pct。產(chǎn)業(yè)資本的認繳出資金額亦保持領(lǐng)先,但其占比相較2023年有所下降。據(jù)統(tǒng)計,2024年上市公司和非上市公司的合計披露認繳出資超2,800億元人民幣,占比達20.9%,相比2023年下降5.8pct。

金融機構(gòu)與險資LP的出資活躍度有所提升,兩者合計披露出資超過2,100億元人民幣,占比相較2023年提高了4.8pct。具體來看,2024年9月AIC股權(quán)投資試點范圍由上海擴大至全國18個城市,多家AIC參與發(fā)起設(shè)立的基金密集落地,險資LP年內(nèi)也參與發(fā)起設(shè)立了多只大額人民幣基金,為募資市場引入長期資金供給。此外,母基金的出資金額及占比均有一定增長,2024年披露認繳出資金額近1,000億元人民幣,同比提高7.0%,占比增加1.3pct。國資參與和主導(dǎo)的母基金保持較高活躍度,其認繳出資金額占全部母基金出資金額的比重超過九成。

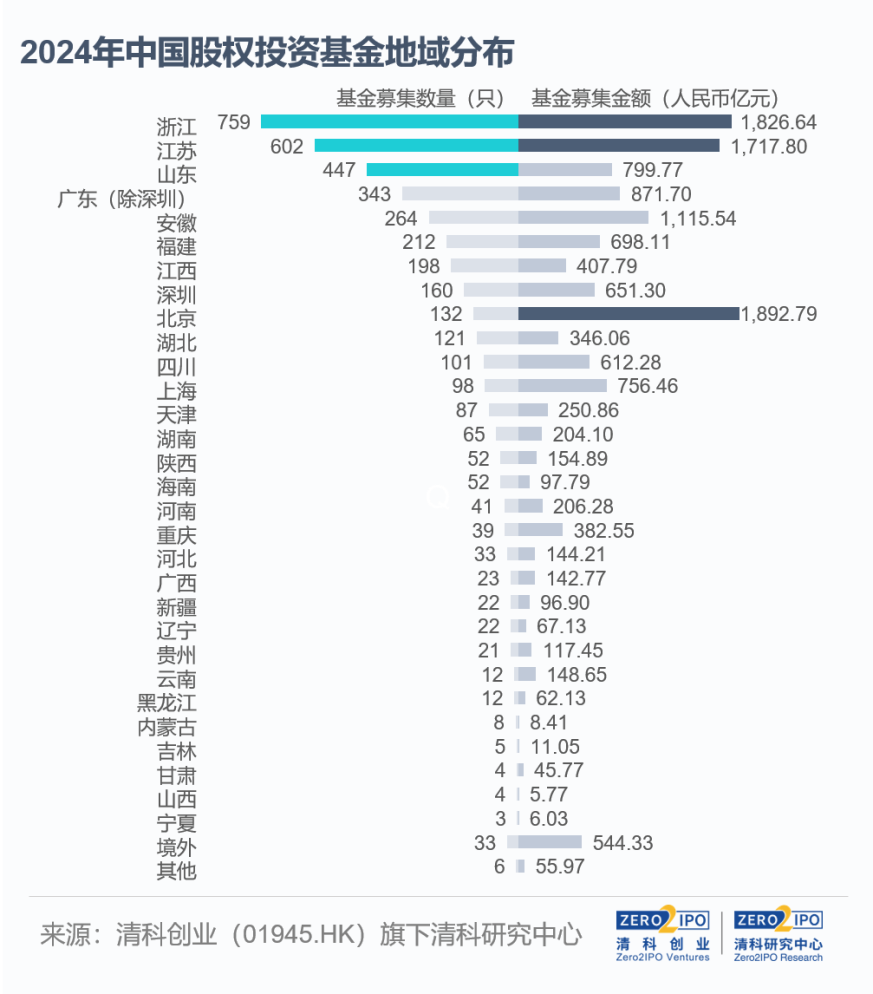

(4)地域分布:浙江、江蘇新募基金數(shù)量領(lǐng)先,北京募資規(guī)模第一且同比大幅提升

2024年全國各地新募基金數(shù)量和募資規(guī)模普遍下降,浙江、江蘇、山東等地的基金數(shù)量仍保持領(lǐng)先。其中,浙江新募集基金數(shù)量共計759只,同比下降45.4%,但仍然位居全國首位;募資規(guī)模為1,826.64億元人民幣,同比下降30.5%。江蘇共有602只基金完成新一輪募集,募資規(guī)模為1,717.80億元人民幣,數(shù)量和規(guī)模同比分別下降42.4%、24.4%。山東新募集基金數(shù)量位居全國第三位,447只基金的募資規(guī)模為799.77億元人民幣,但數(shù)量和規(guī)模的同比降幅均超過50%。

募資規(guī)模方面,2024年北京、重慶等地的新募基金規(guī)模均實現(xiàn)了不同程度的提升。其中,北京的募資規(guī)模位居全國首位,且同比增幅顯著,達到88.2%。具體來看,2024年北京落地了多只大型產(chǎn)業(yè)基金、債轉(zhuǎn)股基金、基礎(chǔ)設(shè)施投資基金等。

城市分布方面,2024年全國共有9個城市的新募集基金數(shù)量超過100只,其中嘉興的募資活躍度仍位列全國首位,全年新募集基金數(shù)量達292只,顯著領(lǐng)先其他城市地區(qū)。蘇州、廣州、杭州、北京、廈門等多地的募資活躍度排名相比去年有所上升。募資規(guī)模方面,除了北京以外,上海、深圳、蘇州等地的募資規(guī)模亦保持在全國領(lǐng)先的地位。

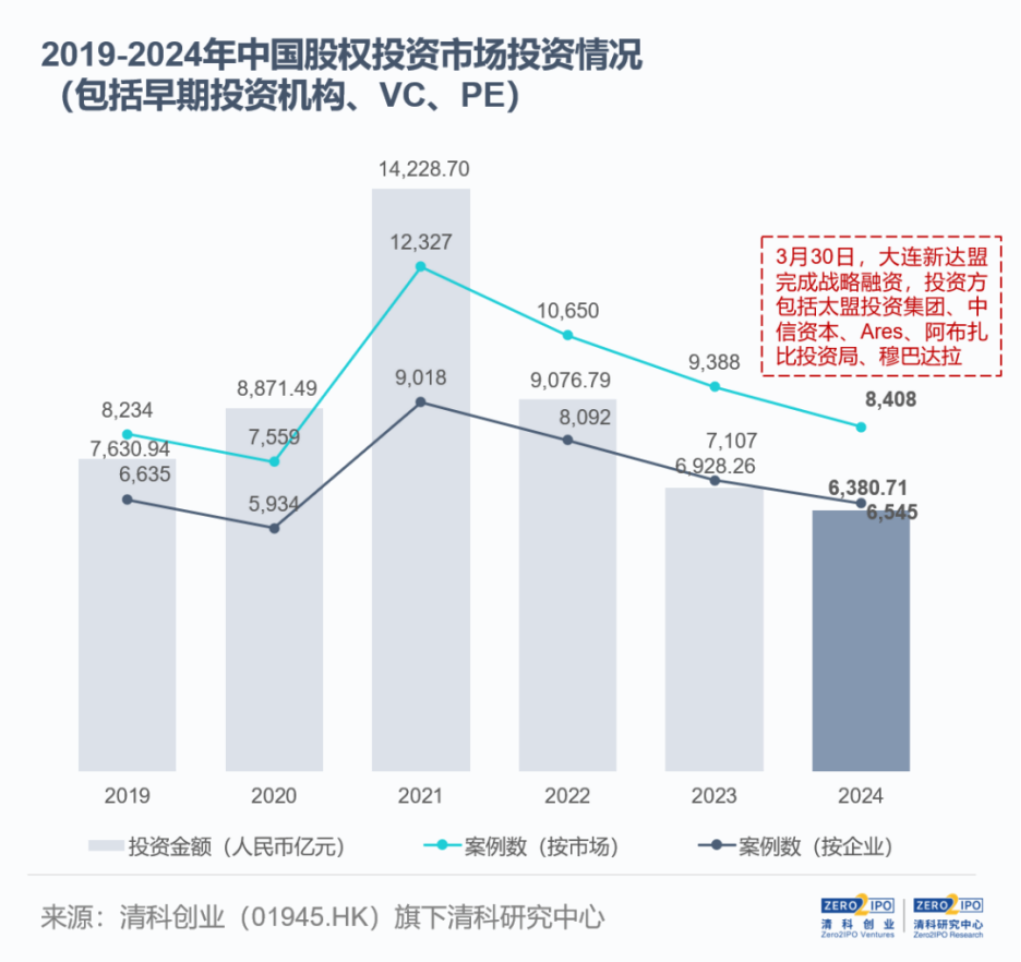

(5)投資市場概況:2024年投資市場同比降幅約10%,投資案例數(shù)超8,400起

2024年我國股權(quán)投資活動放緩,但降幅較2023年收窄。根據(jù)清科研究中心統(tǒng)計,2024年我國股權(quán)投資市場共發(fā)生投資案例數(shù)8,408起,同比下降10.4%;披露投資金額6,380.71億元人民幣,剔除2024年大連新達盟及2023年中糧福臨門大額案例后,投資總金額為6,036.47億元人民幣,同比降低10.3%,案例數(shù)及金額同比降幅均低于2023年(-11.8%及-23.7%)。值得注意的是,剔除極值案例后,年內(nèi)VC/PE投資金額排名前100的案例共吸納2,272.32億元,同比增加7.7%;占比37.6%,同比提升6.3個百分點,且主要是半導(dǎo)體及電子設(shè)備、IT、汽車、機械制造行業(yè)企業(yè)。

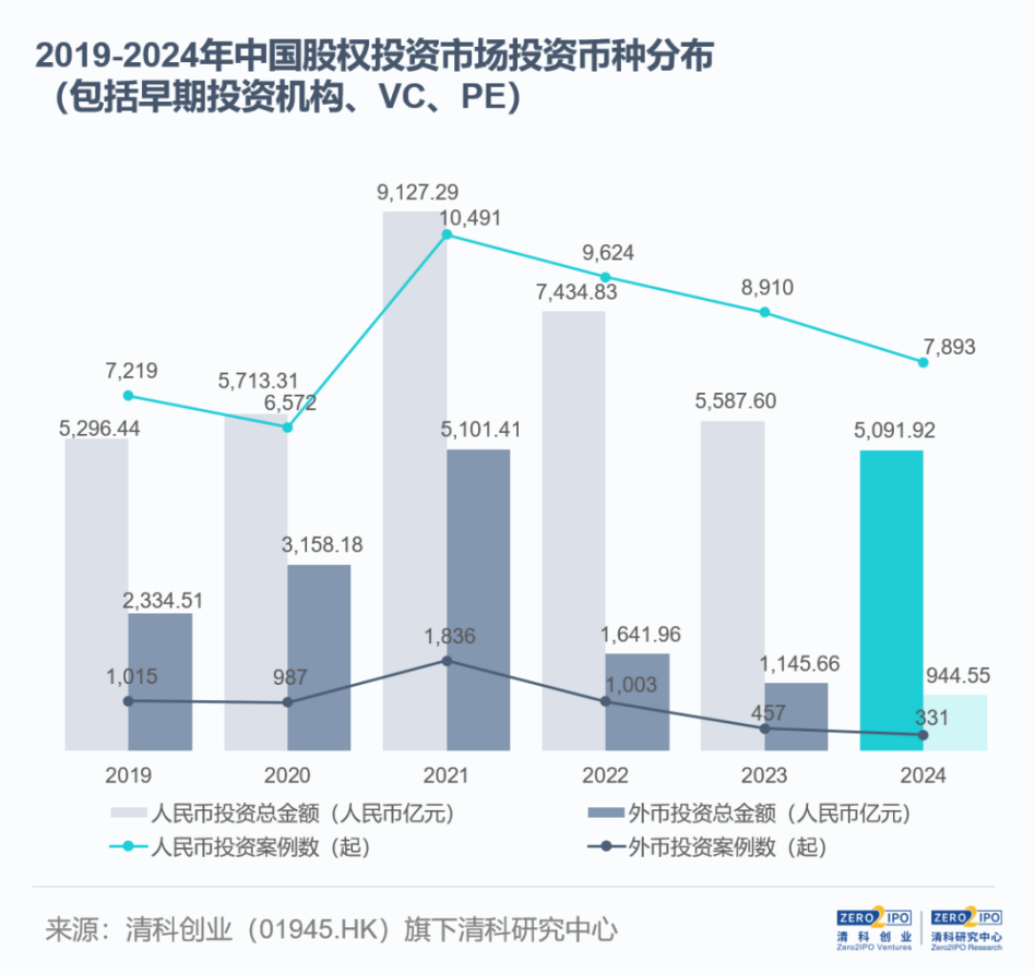

(6)投資幣種:人民幣投資主導(dǎo)地位愈發(fā)穩(wěn)固,案例數(shù)占比約96%

2024年我國股權(quán)投資市場人民幣投資主導(dǎo)地位加強。根據(jù)清科研究中心統(tǒng)計,2024年共發(fā)生人民幣投資案例7,893起,同比下降11.4%,披露投資金額5,091.92億元,同比下降8.9%;外幣投資案例數(shù)和金額分別為331起和944.55億元人民幣,同比下降27.6%、17.6%,其降幅分別為人民幣投資的2.4和2.0倍。占比方面,就披露幣種的案例而言,人民幣投資案例數(shù)占比達96.0%,較2023年增加0.9個百分點;金額占比達84.4%,同比增加1.4個百分點。

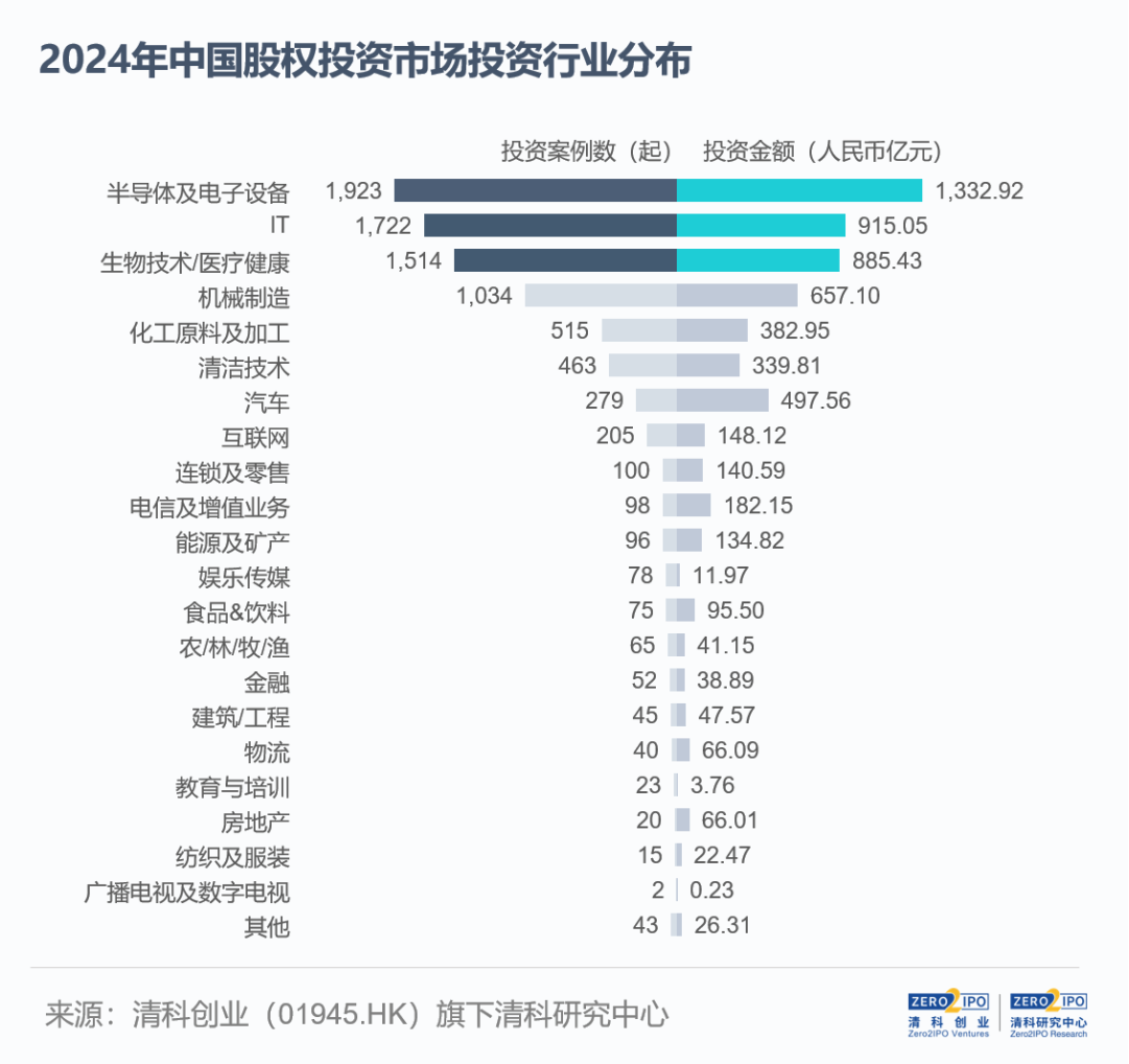

(7)投資行業(yè):半導(dǎo)體及電子設(shè)備熱度領(lǐng)先,多個硬科技領(lǐng)域案例數(shù)或金額逆勢上漲

2024年,市場延續(xù)硬科技投資主線。半導(dǎo)體及電子設(shè)備行業(yè)以1,923起案例數(shù)(同比-15.2%)和1,332.92億元投資金額(-28.5%)持續(xù)居于榜首。其中,有17起案例披露VC/PE投資金額在10億元及以上。IT行業(yè)共發(fā)生投資案例數(shù)1,722起(-2.8%),吸納915.05億元,同比增加30.5%,主要由人工智能賽道投資熱潮推高。根據(jù)清科研究中心統(tǒng)計,本年度“AI六小虎”均獲得了VC/PE資金注入,月之暗面、Minimax、智譜AI、百川智能4家企業(yè)披露投資金額均超25億元。生物技術(shù)/醫(yī)療健康行業(yè)以1,514起案例數(shù)(-12.8%)和885.43億元金額(-16.9%)排名第三位,事件多發(fā)生在醫(yī)藥、醫(yī)療設(shè)備、生物工程領(lǐng)域。

值得注意的是,本年度多個科技創(chuàng)新產(chǎn)業(yè)投資案例數(shù)或金額實現(xiàn)同比上升,如機械制造行業(yè)案例數(shù)及金額分別同比增加2.7%、9.6%;化工原料及加工行業(yè)投資金額同比增加6.5%;汽車行業(yè)投資案例數(shù)同比增加2.2%。

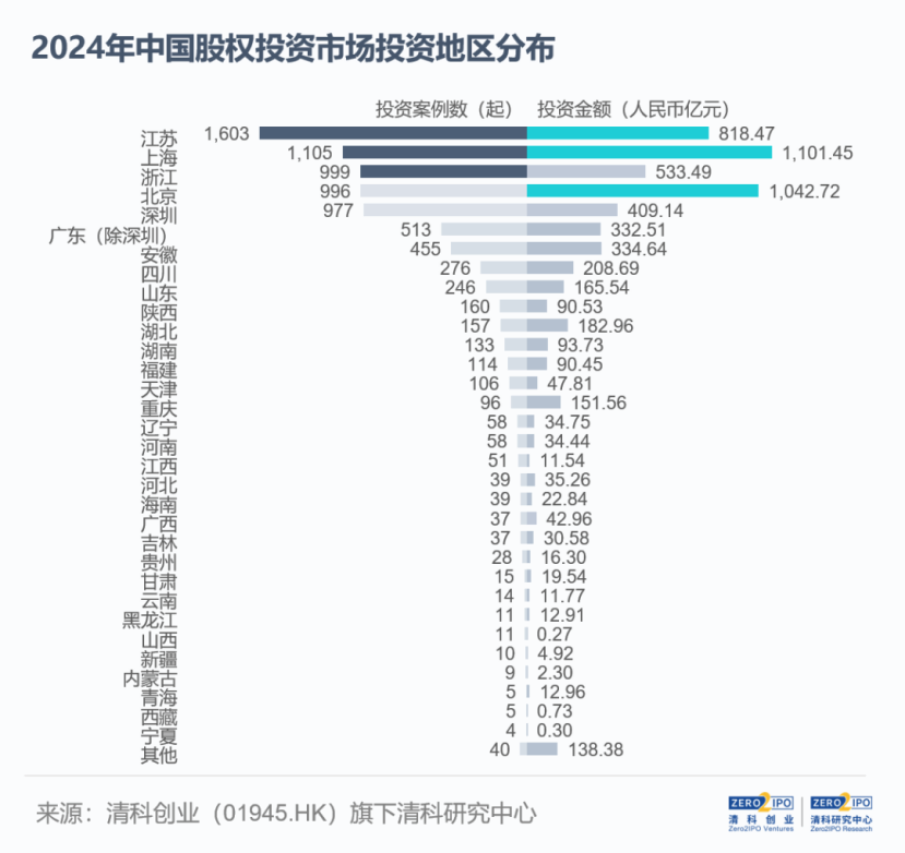

(8)投資地域:江蘇、上海分列案例數(shù)與金額首位,AI熱潮推高北京投資金額

2024年,江蘇、上海、浙江、北京和深圳五地集中度居高,內(nèi)部位次有所變化。其中,江蘇(1,603起,-6.4%;818.47億元,-14.0%)案例數(shù)居于首位,半導(dǎo)體及電子設(shè)備、生物技術(shù)/醫(yī)療健康、機械制造、化工原料及加工等多個行業(yè)投融資活躍。上海(1,105起,-11.5%;1,101.45億元,-16.0%)投資金額居于首位,共有13起案例投資規(guī)模在10億元及以上,獲投企業(yè)包括賽生藥業(yè)、智己汽車、垣信衛(wèi)星等。浙江(999起,-9.7%;533.49億元,-31.8%)案例數(shù)超越北京排名第三,杭州、寧波、嘉興、湖州、紹興五個城市位列全國城市投資活躍度TOP25。北京(996起,-20.9%;1,042.72億元,22.5%)案例數(shù)排名第4,在月之暗面、智譜AI、百川智能3家AI大模型企業(yè)及華能新能源、小馬智行等大額案例的帶動下,投資金額仍居第二。另外,隨著《公平競爭審查條例》(國務(wù)院令第783號)落地實施,各地“內(nèi)卷式”招商現(xiàn)象將得到遏制,推動VC/PE投資環(huán)境向更加公平競爭的方向轉(zhuǎn)變,這也對不同區(qū)域的差異化發(fā)展提出挑戰(zhàn)。

小結(jié):2024年,受多重外部環(huán)境因素影響,我國股權(quán)投資市場仍處調(diào)整周期,機構(gòu)募資和投資活動承壓,新募基金數(shù)量及規(guī)模、投資案例數(shù)及金額均有不同程度的下降。而伴隨國家層面陸續(xù)提出一系列措施,完善“募投管退”全鏈條政策環(huán)境和管理制度,2024年底股權(quán)投資市場也呈現(xiàn)一定回暖跡象,募資和投資規(guī)模同比降幅相較前三季度有所收窄。面對當前市場環(huán)境,機構(gòu)還需及時把握市場機遇、適時調(diào)整策略,為下一輪高質(zhì)量發(fā)展周期積蓄能量。

投資界獲悉,近日廣州開發(fā)區(qū)國有資產(chǎn)監(jiān)督管理局發(fā)布關(guān)于印發(fā)《廣州開發(fā)區(qū)(黃埔區(qū))科技創(chuàng)新創(chuàng)業(yè)投資母基金直接股權(quán)投資實施細則》的通知,其中在直投資金風(fēng)險容忍機制上開啟新嘗試,引發(fā)國資群體熱議——種子直投、天使直投單項目最高允許出現(xiàn)100%虧損,按照直投資金投資整個生命周期進行考核。

(1)廣州國資:單項目最高允許100%虧損

去年7月,廣州開發(fā)區(qū)(黃埔區(qū))科技創(chuàng)新創(chuàng)業(yè)投資母基金(簡稱:科創(chuàng)母基金)設(shè)立,并制定出臺《廣州開發(fā)區(qū)(黃埔區(qū))科技創(chuàng)新創(chuàng)業(yè)投資母基金管理辦法》(簡稱:《科創(chuàng)母基金管理辦法》)。

這是由廣州開發(fā)區(qū)管委會、區(qū)政府出資設(shè)立,不以盈利為目的的政策性母基金,總規(guī)模50億元,對天使類、創(chuàng)投類子基金的出資比例提升至不超過40%,引導(dǎo)社會資本投早、投小、投科技。

當時《科創(chuàng)母基金管理辦法》就已列出四大盡職免責(zé)情況:對已履行規(guī)定程序作出投資決策、進行基金投資且勤勉盡責(zé)未謀取私利的,如因不可抗力、政策變動、行業(yè)風(fēng)險或發(fā)生市場(經(jīng)營)風(fēng)險等客觀因素造成投資損失的,不追究決策機構(gòu)、受托管理機構(gòu)和主管部門等相關(guān)人員的責(zé)任,不作負面評價。

直至這一次,《廣州開發(fā)區(qū)(黃埔區(qū))科技創(chuàng)新創(chuàng)業(yè)投資母基金直接股權(quán)投資實施細則》(簡稱:《實施細則》)出爐,提出將50億元科創(chuàng)母基金中的30%資金用于直接股權(quán)投資,重點扶持生物醫(yī)藥、新能源、新材料等戰(zhàn)略性新興產(chǎn)業(yè),以及低空經(jīng)濟與航空航天、量子科技等未來產(chǎn)業(yè)。

在受托管理機構(gòu)盡職盡責(zé)前提下,一個更加具體的容錯細則正式亮相——按照投資階段,允許種子直投、天使直投、產(chǎn)業(yè)直投分別出現(xiàn)最高不超過各類別投資總額50%、40%、30%的虧損;種子直投、天使直投單項目最高允許出現(xiàn)100%虧損;按照直投資金投資整個生命周期進行考核。

單項目最高允許100%虧損,意味著科創(chuàng)母基金鼓勵大膽創(chuàng)新,積極支持高風(fēng)險、高收益的早期項目。而于GP而言,在盡職免責(zé)的前提下,某個種子或天使項目倒閉或虧光本金,將可能不會被追責(zé),某種程度上可以緩解各方所面臨的回購等條款的束縛。

同時《實施細則》規(guī)定,當年超出部分的虧損以風(fēng)險準備金與受托管理機構(gòu)當年度和以后2個年度所分得的直接投資獎勵資金進行彌補,直至扣減完畢。風(fēng)險準備金,即科創(chuàng)母基金種子直投、天使直投按照年度退出項目匯總的投資收益,提取5%風(fēng)險準備金作為專項風(fēng)險準備金,用于彌補項目投資中發(fā)生的虧損。

(2)一級市場開啟容錯大門

伴隨政府投資基金紛紛在“容錯”上松綁,過往印象中國資“風(fēng)險厭惡”的一面漸漸改善。

風(fēng)向標來自今年國辦1號文件。1月7日,國務(wù)院辦公廳正式印發(fā)《關(guān)于促進政府投資基金高質(zhì)量發(fā)展的指導(dǎo)意見》,明確建立健全容錯機制,解決基金管理人不敢投、不敢退、怕?lián)?zé)等問題:

一是遵循基金投資運作規(guī)律,容忍正常投資風(fēng)險,優(yōu)化全鏈條、全生命周期考核評價體系,不簡單以單個項目或單一年度盈虧作為考核依據(jù)。

二是合理設(shè)置績效目標,構(gòu)建科學(xué)化、差異化、可量化的績效指標體系,重點關(guān)注政策目標綜合實現(xiàn)情況。

三是營造鼓勵創(chuàng)新、寬容失敗的良好氛圍,鼓勵建立以盡職合規(guī)責(zé)任豁免為核心的容錯機制,完善免責(zé)認定標準和流程。

稍早之前,上海發(fā)布了全國首個省級層面的國資基金考核評價及盡職免責(zé)制度文件,明確國資基金整體評價原則——不以單一項目虧損或未達標作為基金或基金管理人負面評價的依據(jù);同時建立分層分類長周期考核評價體系,明確了五種適用盡職免責(zé)的情形,鼓勵國資基金積極作為。

如此一來,上海國資將更加強調(diào)對國資基金的整體評價,合理容忍正常投資風(fēng)險,從制度上減輕基金決策人員因項目虧損而被追責(zé)問責(zé)的壓力,有利于解決基金“不敢投”“不愿投”的問題。

其實,從去年6月“創(chuàng)投十七條”提出改革完善基金考核、容錯免責(zé)機制,健全績效評價制度,到12月國務(wù)院國資委、國家發(fā)展改革委聯(lián)合出臺政策措施,強調(diào)既要“算總賬”,對整體投資組合開展長周期考核評價;還要“算大賬”,考核評價以功能作用發(fā)揮為核心,兼顧效益回報等要素,不以單純追求財務(wù)回報為目標,再到成都高新區(qū)、廣東、湖北、深圳、四川等各地推出盡職免責(zé)細則......國資容錯探索歷歷在目。

(3)容錯已成為共識但難在執(zhí)行

時至今日,國資成為一級市場主力軍,各地都在打造著“中國版淡馬錫”的夢想。同時,中國VC/PE超八成資金來自國資,創(chuàng)投生態(tài)也發(fā)生了深刻調(diào)整。

“這一點說起來簡單,但是做起來非常難,需要給予機構(gòu)充分信任,從人才激勵機制到投資考核,都要完全市場化。”淡馬錫中國區(qū)主席吳亦兵曾說,如果投資人對所有投資錯誤追責(zé),那就沒有人敢去承擔(dān)風(fēng)險。沒有人承擔(dān)風(fēng)險,就沒有風(fēng)險投資,而沒有風(fēng)險投資就很難有持續(xù)創(chuàng)新。

以往,“不能虧”的壓力籠罩在中國一級市場上方,層層傳導(dǎo)之下,回購、對賭、訴訟的硝煙彌漫,創(chuàng)投行業(yè)似乎越來越偏離風(fēng)險投資的本源。

國資的市場化,被認為是當下一級市場的最大考驗之一。于是,大家關(guān)心的容錯免責(zé)機制開始被擺到臺面上,雖然信號令人振奮,但這距離實操層面仍有一段距離。

須知道,容錯背后常常容易引發(fā)國有資產(chǎn)流失、腐敗等爭議。因此,能夠符合審計要求的容錯實操機制,需要更高層面出臺細則。

“現(xiàn)在缺的不是基本共識,缺的是可執(zhí)行、可落地的操作細則。”春節(jié)之后,江蘇省級母基金新春第一會上,中國人民大學(xué)財政金融學(xué)院副教授胡波發(fā)言談到,盡職免責(zé)要落地其實很難,如何證明基金管理人盡職了,如何讓紀檢和審計接受......(一些地方推出的容錯機制)依然沒有解決盡職免責(zé)過程中最核心的決策流程問題。

《2024年國有投資機構(gòu)激勵與盡職免責(zé)(容錯)調(diào)研報告》指出,當前的盡職免責(zé)(容錯)機制普遍面臨認同不足、多重監(jiān)管沖突等難題。在133家受訪機構(gòu)中,77%認為政府相關(guān)部門對該機制認同度較低,64%認為紀檢監(jiān)察等部門缺乏共識,46%反映免責(zé)申報程序復(fù)雜,難以實際發(fā)揮作用。

國資容錯,困難之一在于怎么落實。胡波建議,制定具有可操作性的盡職免責(zé)制度。“免責(zé)”的前提是盡職,如何證明已經(jīng)勤勉盡職是關(guān)鍵——建立不同主體的權(quán)責(zé)事項清單、對重點工作(盡職調(diào)查、投資決策、投后管理、風(fēng)險管理、基金估值等)出臺工作指引,作為判斷“盡職”的依據(jù),與此同時明確啟動責(zé)任認定程序的條件、主體、程序,明確予以免責(zé)的具體情形。

長久以來,風(fēng)險投資的魅力就在于尋找那些不確定性卻可能極具顛覆性的創(chuàng)新,具有高風(fēng)險、高回報的特點。回望過去二三十余年,一個個超越想象的創(chuàng)新企業(yè)拔地而起,背后離不開那些敢于冒險的風(fēng)險資本。如若“不愿投”“不敢投”,循規(guī)蹈矩,過于追求短期財務(wù)回報,或?qū)⑴c真正的偉大創(chuàng)新失之交臂。

編輯:馮征昊(半導(dǎo)體芯片、激光器、新能源) 校對:王延韜 審核:侯曉鵬

閆晨曦(復(fù)合材料、衛(wèi)星通信、金融資本)

(以上資訊主要來源于:OFweek、 OFweek激光、 OFweek太陽能光伏、 今日半導(dǎo)體、半導(dǎo)體行業(yè)觀察、材料科學(xué)與工程、材料人、樂晴智庫、未來智庫、索比光伏網(wǎng)、集邦新能源網(wǎng)、北極星太陽能光伏網(wǎng)、高工鋰電、西安金融棒棒糖、復(fù)材網(wǎng) 、大國之材、新材料在線、衛(wèi)星界、國際電子商情、中國國際復(fù)合材料展覽會、玻纖復(fù)材、衛(wèi)星與網(wǎng)絡(luò)、全球一點通、硅谷網(wǎng)、清科研究、中國衛(wèi)通、衛(wèi)星與應(yīng)用、中科創(chuàng)星、碳纖維生產(chǎn)技術(shù)、中國衛(wèi)通、碳纖維研習(xí)社、實戰(zhàn)財經(jīng) 、金融深度、華商韜略、戰(zhàn)略前沿技術(shù)、 投融界、 投資界、 中國汽車報、證券時報網(wǎng)、36氪、東方財富、中國證券報、新經(jīng)濟100人、投后管理研究院、新興產(chǎn)業(yè)投資聯(lián)盟、股權(quán)投資論壇、Wind資訊、搏實資本、中歐資本、國企混改研究院、機遇西安、米度資本等)