一、半導(dǎo)體芯片行業(yè)

1.小米被移出“黑名單”,股價(jià)大漲378億港元

據(jù)中國(guó)青年報(bào)援引彭博5月12日消息,根據(jù)當(dāng)?shù)貢r(shí)間周二提交給美國(guó)法院的一份文件,小米公司和美國(guó)政府達(dá)成協(xié)議,將擱置特朗普政府將該公司列入“黑名單”的決定。文件指出,美國(guó)國(guó)防部現(xiàn)已同意,最終下令撤銷(xiāo)這一指定是“適當(dāng)?shù)?rdquo;。

彭博報(bào)道稱,根據(jù)訴訟和解,小米將被移出“黑名單”。同時(shí),小米集團(tuán)港股股價(jià)上漲6.1%至26.1港元,市值增長(zhǎng)378億港元,總市值來(lái)到6579億港元。

今年1月14日,在特朗普政府領(lǐng)導(dǎo)下的國(guó)防部將包括小米公司在內(nèi)的9家中國(guó)企業(yè)列入所謂“與中國(guó)軍方相關(guān)”的黑名單,根據(jù)美國(guó)政府的相關(guān)投資禁令,美國(guó)投資者需在截止日期前出售所持“黑名單”公司的股份。

1月下旬,小米在美國(guó)哥倫比亞特區(qū)地方法院起訴美國(guó)國(guó)防部和美國(guó)財(cái)政部。小米認(rèn)為,上述兩機(jī)構(gòu)在將該公司列入為NDAA認(rèn)定的“中國(guó)軍方公司”的決定中,存在程序不公與事實(shí)認(rèn)定錯(cuò)誤,為了維護(hù)公司全球用戶、合作伙伴、員工和股東的利益,要求法院宣告該決定違法并撤銷(xiāo)該決定。

3月13日,據(jù)央視新聞報(bào)道,美國(guó)一聯(lián)邦法官就小米公司起訴美國(guó)防部一案發(fā)出初步禁制令,禁止美國(guó)國(guó)防部將小米列為所謂“與中國(guó)軍方相關(guān)企業(yè)”政策的生效或?qū)嵤?br />

美國(guó)哥倫比亞特區(qū)地方法院法官魯?shù)婪?middot;孔特雷拉斯認(rèn)為,美國(guó)國(guó)防部此舉“具有任意性且反復(fù)無(wú)常”,剝奪了該公司的正當(dāng)法律權(quán)利。他還表示,隨著訴訟展開(kāi),小米很可能會(huì)贏得全面撤銷(xiāo)禁令,并發(fā)出初步禁制令以防止該公司遭受“無(wú)法彌補(bǔ)的損害”。

3月13日上午小米集團(tuán)回應(yīng)稱,感到欣慰,會(huì)繼續(xù)請(qǐng)求法院最終判決政令無(wú)效,并強(qiáng)調(diào)小米是一家獨(dú)立經(jīng)營(yíng)管理上市公司,生產(chǎn)電子產(chǎn)品都是面向普通消費(fèi)者的。

5月12日,外交部發(fā)言人華春瑩主持例行記者會(huì)。有記者就美國(guó)政府將小米公司移出“黑名單”一事提問(wèn)。華春瑩表示,你提到的有關(guān)情況我不了解,建議你可以去向有關(guān)部門(mén)和企業(yè)直接去詢問(wèn)。但是我想強(qiáng)調(diào)的是中方支持中國(guó)企業(yè)通過(guò)法律渠道維護(hù)自身的正當(dāng)合法權(quán)益,我們希望美方糾正上一屆政府的錯(cuò)誤,為中國(guó)企業(yè)正常經(jīng)營(yíng)提供公平公正和非歧視的營(yíng)商環(huán)境。

中國(guó)外交部發(fā)言人此前多次表示,

美國(guó)政府泛化國(guó)家安全概念,濫用國(guó)家力量,不擇手段打壓中國(guó)高科技企業(yè),嚴(yán)重違反市場(chǎng)經(jīng)濟(jì)和公平競(jìng)爭(zhēng)原則。這種做法不僅損害中國(guó)企業(yè)的合法權(quán)益,也損害美國(guó)和其他國(guó)家企業(yè)的利益,將嚴(yán)重干擾兩國(guó)乃至全球正常的科技交流和貿(mào)易往來(lái),對(duì)全球產(chǎn)業(yè)鏈、供應(yīng)鏈造成破壞。美方應(yīng)立即停止對(duì)中國(guó)企業(yè)的無(wú)理打壓,公平、公正、非歧視地對(duì)待中國(guó)企業(yè),多做有利于中美科技交流和經(jīng)貿(mào)合作的事。

2.鴻海與國(guó)巨合資成立國(guó)瀚半導(dǎo)體,聚焦功率/模擬半導(dǎo)體

5月5日,鴻海與國(guó)巨宣布攜手成立合資公司——國(guó)瀚半導(dǎo)體,共同切入半導(dǎo)體相關(guān)產(chǎn)品的開(kāi)發(fā)與銷(xiāo)售。此次合作,被視為去年鴻海與國(guó)巨策略聯(lián)盟的延伸,并迅速引發(fā)了業(yè)界關(guān)注。

《科創(chuàng)板日?qǐng)?bào)》記者從鴻海方面進(jìn)一步獲悉,

國(guó)瀚半導(dǎo)體初期將鎖定平均單價(jià)低于兩美元的功率、模擬半導(dǎo)體產(chǎn)品,簡(jiǎn)稱小IC,進(jìn)行多樣整合與發(fā)展。目前已和多家世界級(jí)半導(dǎo)體公司展開(kāi)討論,近期將宣布相關(guān)半導(dǎo)體領(lǐng)域的合作案。

據(jù)介紹,未來(lái)國(guó)瀚半導(dǎo)體可與半導(dǎo)體大廠在產(chǎn)品設(shè)計(jì)、制程產(chǎn)能、銷(xiāo)售通路上展開(kāi)多元合作,進(jìn)一步構(gòu)筑完整的半導(dǎo)體產(chǎn)業(yè)鏈,提供一站式購(gòu)足服務(wù)。

鴻海方面向《科創(chuàng)板日?qǐng)?bào)》記者表示,小IC自鴻海半導(dǎo)體事業(yè)群成立以來(lái),就是主軸之一,只是目前在3+3策略進(jìn)程下,依規(guī)劃執(zhí)行的步驟。此次的合資案并非是鴻海臨時(shí)起意的。

鴻海董事長(zhǎng)劉揚(yáng)偉表示,作為集團(tuán)布局的三大核心技術(shù)之一,半導(dǎo)體產(chǎn)業(yè)鏈中已有半導(dǎo)體設(shè)備、設(shè)計(jì)服務(wù)、5G/AI/CIS/面板等相關(guān)IC設(shè)計(jì)、晶圓廠與系統(tǒng)級(jí)封裝等能力,配合鴻海在電動(dòng)車(chē)、數(shù)字健康、機(jī)器人三大新興產(chǎn)業(yè)的轉(zhuǎn)型需求,進(jìn)而擴(kuò)大垂直整合產(chǎn)業(yè)鏈。此次布局小IC產(chǎn)品,不僅將對(duì)集團(tuán)現(xiàn)有的通訊及未來(lái)新興產(chǎn)業(yè)提供穩(wěn)定的半導(dǎo)體供應(yīng)來(lái)源,同時(shí)亦可滿足全球客戶需求,進(jìn)一步提升集團(tuán)獲利。

云岫資本合伙人兼首席技術(shù)官趙占祥向《科創(chuàng)板日?qǐng)?bào)》記者分析稱,小IC主要是做功率和模擬芯片,

鴻海未來(lái)的三大新興產(chǎn)業(yè)是電動(dòng)汽車(chē)、數(shù)字健康、機(jī)器人,都需要大量的功率和模擬芯片,尤其是電動(dòng)汽車(chē)對(duì)小IC的需求量很大。

有數(shù)據(jù)顯示,功率半導(dǎo)體產(chǎn)品市場(chǎng)在2025年將達(dá)到400億美金的規(guī)模,模擬半導(dǎo)體產(chǎn)品的市場(chǎng)則有250億美金,而一臺(tái)電動(dòng)車(chē)的半導(dǎo)體使用數(shù)量比例,歸類(lèi)小IC的部分超過(guò)百分之九十。

尤其是當(dāng)下芯片缺貨潮仍在全球蔓延,受防疫背景下電腦等板塊需求爆發(fā)式成長(zhǎng)、汽車(chē)與新能源領(lǐng)域需求拓增,5G手機(jī)出貨量快速推升等因素影響,小IC缺貨明顯。宏碁董事長(zhǎng)陳俊圣日前就曾提到,CPU現(xiàn)在已不缺,主要缺的是小IC,恐至2022年首季以后才有機(jī)會(huì)紓解。

業(yè)內(nèi)人士向記者預(yù)計(jì),鴻海與國(guó)巨的合作或?qū)⑾葟墓β拾雽?dǎo)體開(kāi)始,例如MOSFET、二極管、三極管、IGBT等標(biāo)準(zhǔn)器件,和國(guó)巨擅長(zhǎng)的MLCC商業(yè)模式類(lèi)似。

就本次合作國(guó)巨董事長(zhǎng)陳泰銘指出,此次藉由小IC合資公司的成立,可進(jìn)一步將產(chǎn)品線從被動(dòng)組件擴(kuò)及至半導(dǎo)體主動(dòng)組件,提供現(xiàn)有客戶更完整的組件供應(yīng),為集團(tuán)帶來(lái)更大的成長(zhǎng)空間。

芯片產(chǎn)業(yè)投資人士在接受《科創(chuàng)板日?qǐng)?bào)》記者采訪時(shí)談到,小IC這一方向比較熱,細(xì)分市場(chǎng)也看好,大家都在關(guān)注,不過(guò)在封裝、具體場(chǎng)景技術(shù)細(xì)節(jié)等方面也還存在待解決的問(wèn)題,作為主流市場(chǎng)應(yīng)用還需要時(shí)間。

3.臺(tái)積電斥資28.8億美元于南京晶圓廠擴(kuò)建28nm產(chǎn)能

全球半導(dǎo)體行業(yè)缺貨問(wèn)題要至少持續(xù)到2022年,臺(tái)積電此前宣布3年投資1000億美元擴(kuò)建晶圓廠。除了先進(jìn)的5nm、3nm工藝之外,臺(tái)積電還確認(rèn)斥資28.87億美元擴(kuò)建國(guó)內(nèi)的南京廠。

4月22日,臺(tái)積電董事會(huì)批準(zhǔn)了新的投資計(jì)劃,核準(zhǔn)28.87億美元(約合187億人民幣)擴(kuò)建南京工廠,生產(chǎn)28nm工藝,月產(chǎn)能為4萬(wàn)片晶圓,主要用于汽車(chē)電子芯片。

臺(tái)積電指出,目前臺(tái)灣本土的晶圓廠已經(jīng)沒(méi)有潔塵室空間,只有南京工廠有現(xiàn)成空間可用,可以直接設(shè)置生產(chǎn)線,有利于快速形成產(chǎn)能。

按照計(jì)劃,臺(tái)積電南京廠的28nm產(chǎn)能將于2022年下半年量產(chǎn),2023年中達(dá)到4萬(wàn)片晶圓/月的滿載產(chǎn)能目標(biāo)。目前臺(tái)積電的南京工廠主要生產(chǎn)16nm芯片,月產(chǎn)能約為2萬(wàn)片晶圓。

資料顯示,臺(tái)積電于2015年決定到南京投資建廠,南京廠曾經(jīng)打破臺(tái)積電多項(xiàng)紀(jì)錄,從動(dòng)土到進(jìn)機(jī)只花14個(gè)月,成為該公司建廠最快、上線最快,也是最美的廠區(qū)。

臺(tái)積電決定加碼南京,一定程度上也體現(xiàn)了我國(guó)大陸芯片企業(yè)營(yíng)商環(huán)境越來(lái)越好。從政策來(lái)看,就在3月29日,我國(guó)財(cái)政部、海關(guān)總署、稅務(wù)總局三大部門(mén)還聯(lián)合發(fā)了個(gè)大招——明確5類(lèi)情形免征10年進(jìn)口關(guān)稅,助推大陸企業(yè)破解芯片制造難題。

在相關(guān)政策的支持下,資本也對(duì)芯片產(chǎn)業(yè)十分看好。業(yè)界此前統(tǒng)計(jì)數(shù)據(jù),從2018年到2020上半年,我國(guó)半導(dǎo)體的投資總額超過(guò)了前10年的總和;4月初舉辦的“2021年上海全球投資促進(jìn)大會(huì)”上,涉及集成電路的16個(gè)項(xiàng)目正式簽約落實(shí),加上另外200個(gè)項(xiàng)目,總投資金額達(dá)到4898億元人民幣。

與此同時(shí),越來(lái)越多的企業(yè)也在“跑步入局”。最新統(tǒng)計(jì)數(shù)據(jù)還顯示,今年一季度,我國(guó)新增芯片相關(guān)企業(yè)8679家,同比大增302%;其中,3月份4047家企業(yè)注冊(cè),同比增長(zhǎng)226%;而截至2020年10月,我國(guó)已擁有27萬(wàn)余家芯片企業(yè)。分析指出,這將為中國(guó)芯片國(guó)產(chǎn)化注入新動(dòng)力。

總的來(lái)說(shuō),盡管美國(guó)不斷實(shí)施各種措施,我國(guó)芯片崛起已“勢(shì)不可擋”。業(yè)界數(shù)據(jù)顯示,2019年,中國(guó)大陸晶圓產(chǎn)能占全球份額已增加至13.9%,超過(guò)美國(guó),位列全球第四。

4.芯片漲價(jià)潮蔓延至封測(cè)廠,5月全面漲價(jià)20%-30%

半導(dǎo)體業(yè)需求火熱,不僅上游晶圓代工產(chǎn)能滿載,下游測(cè)試、封裝產(chǎn)能同樣供不應(yīng)求,除了取消淡季價(jià)格折讓?zhuān)瑑r(jià)格也紛紛上調(diào)。近期封測(cè)業(yè)者為確保擴(kuò)產(chǎn)效益回收,更與客戶簽訂產(chǎn)能保障協(xié)議,成為漲價(jià)后的新動(dòng)能。

(1)超豐漲幅20%-30%

力成旗下封測(cè)廠超豐,今年啟動(dòng)20多年來(lái)首度調(diào)漲封裝報(bào)價(jià)的措施,近期將全面調(diào)漲打線封裝價(jià)格,漲幅至少10%起跳,部分漲幅甚至上看20%-30%。

超豐26日證實(shí)漲價(jià)消息,公司表示,將于3月至5月陸續(xù)和客戶洽談?wù){(diào)整報(bào)價(jià),以反映原物料價(jià)格大幅上升的情況。

超豐第一季底時(shí)即醞釀?wù){(diào)漲打線封裝價(jià)格,漲幅至少10%起跳,近期則已開(kāi)始通知客戶漲價(jià),部分訂單報(bào)價(jià)更上漲20%-30%,且后續(xù)還有客戶訂單將持續(xù)調(diào)漲,而除了封裝之外,部分測(cè)試訂單亦開(kāi)始漲價(jià)。

超豐表示,由于原物料價(jià)格大幅提升,漲價(jià)幅度依個(gè)別客戶與制程應(yīng)用別而有所不同,測(cè)試業(yè)務(wù)方面,也會(huì)依據(jù)客戶平臺(tái)需求,有不同的情況。目前需求能見(jiàn)度維持至第3季無(wú)虞,在供給增加且需求維持之下,目標(biāo)逐季成長(zhǎng)至少到第3季,今年主要擴(kuò)充仍是以打線封裝產(chǎn)能為主,加上改善生產(chǎn)效率與排程。

(2)封裝產(chǎn)能持續(xù)吃緊

市場(chǎng)消息指出,日月光去年緊急采購(gòu)數(shù)千臺(tái)焊線機(jī)(wire bonder),同時(shí)為反映金價(jià)、新臺(tái)幣強(qiáng)升,去年第四季已針對(duì)月?tīng)I(yíng)收約100 萬(wàn)美元以上客戶漲價(jià)10%~20 %,今年第一季再次調(diào)高價(jià)格,部分產(chǎn)品調(diào)價(jià)達(dá)20%。

大哥領(lǐng)軍下,不少二線封測(cè)廠也跟上漲價(jià)腳步,漲幅上看10%。據(jù)了解,超豐、菱生也陸續(xù)采購(gòu)數(shù)百臺(tái)焊線機(jī),兩家公司目前旗下各擁有將近3 000臺(tái)、1300 臺(tái)機(jī)臺(tái),而創(chuàng)見(jiàn)轉(zhuǎn)投資典范也于去年12 月購(gòu)入30~40 臺(tái)新機(jī)臺(tái),今年第一季開(kāi)始服役。

這波漲價(jià)潮主要是由一線封測(cè)廠先帶起,再蔓延到二線廠,主要是一線廠打線用料更大,對(duì)原料價(jià)格反應(yīng)更敏感,加上新臺(tái)幣強(qiáng)升、購(gòu)機(jī)成本增加,因此調(diào)價(jià)又快又急,使過(guò)去難以漲價(jià)甚至常被砍價(jià)的二線廠也得以順利漲價(jià)。

業(yè)界傳出,各家業(yè)者在今年第一季再度調(diào)漲封裝價(jià)格,最高漲幅達(dá)20%,為今年業(yè)績(jī)表現(xiàn)增添想象空間。

在產(chǎn)能滿載及漲價(jià)效益挹注下,封裝產(chǎn)能吃緊的狀況將持續(xù)到至少今年第二季,甚至更久。而龍頭廠日月光在AiP(天線封裝)、SIP(系統(tǒng)級(jí)封裝)具成本及技術(shù)優(yōu)勢(shì),可望持續(xù)吞下國(guó)際客戶大單,今年?duì)I收、獲利都將優(yōu)于去年,并維持雙位數(shù)成長(zhǎng)動(dòng)能。

半導(dǎo)體近期受惠多項(xiàng)趨勢(shì),包括各項(xiàng)裝置的半導(dǎo)體內(nèi)含量提高、遠(yuǎn)距互動(dòng)相關(guān)芯片需求持續(xù)成長(zhǎng),以及車(chē)市顯著回溫,整體供應(yīng)鏈營(yíng)運(yùn)多看至上半年,封測(cè)業(yè)也因交期大幅拉長(zhǎng)、以及訂單來(lái)的快又急,全面啟動(dòng)擴(kuò)產(chǎn)。

尤其整體供應(yīng)鏈迎來(lái)數(shù)十年難得一見(jiàn)的榮景,大客戶也擔(dān)憂產(chǎn)能不夠,導(dǎo)致供貨不順,甚至影響后續(xù)終端產(chǎn)品出貨,也因此與各家簽訂長(zhǎng)約,采取包產(chǎn)能方式,確保后續(xù)出貨。

5.廣東半導(dǎo)體及集成電路產(chǎn)業(yè):發(fā)明專(zhuān)利申請(qǐng)公開(kāi)量全國(guó)第一

4月29日,廣東省市場(chǎng)監(jiān)督管理局(知識(shí)產(chǎn)權(quán)局)召開(kāi)廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)專(zhuān)利導(dǎo)航成果新聞發(fā)布會(huì),發(fā)布半導(dǎo)體與集成電路產(chǎn)業(yè)專(zhuān)利導(dǎo)航系列成果。

據(jù)了解,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)中,有發(fā)明專(zhuān)利申請(qǐng)的企業(yè)7763家,全國(guó)排名第一,占全國(guó)14.5%。發(fā)明專(zhuān)利申請(qǐng)公開(kāi)4.7萬(wàn)件,全國(guó)31省區(qū)市中排名第一。

“中國(guó)半導(dǎo)體及集成電路產(chǎn)業(yè)創(chuàng)新企業(yè)主要分布在京津冀、長(zhǎng)三角、珠三角地區(qū),排名前五位的省市分別為廣東省、江蘇省、北京市、上海市、浙江省。有發(fā)明專(zhuān)利申請(qǐng)活動(dòng)的創(chuàng)新企業(yè)共計(jì)53559家,近五年復(fù)合增速達(dá)17.7%。高于全球創(chuàng)新企業(yè)數(shù)量的平均增速(10.8%)6.9個(gè)百分點(diǎn)。”中汽知識(shí)產(chǎn)權(quán)投資運(yùn)營(yíng)中心(六棱鏡)數(shù)據(jù)運(yùn)營(yíng)事業(yè)部總經(jīng)理雷和平介紹。

從空間布局看,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)空間布局完善,集聚度高,已形成穗莞深惠、廣佛中珠兩大發(fā)展帶和珠三角產(chǎn)業(yè)集聚區(qū),國(guó)家級(jí)高新區(qū)產(chǎn)業(yè)集聚效應(yīng)明顯。從產(chǎn)業(yè)鏈看,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)鏈布局完整,初步形成“芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試、裝備材料、終端應(yīng)用”全產(chǎn)業(yè)鏈條。

成果顯示,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)成果有數(shù)量更有質(zhì)量,高被引專(zhuān)利全國(guó)排名第三,產(chǎn)學(xué)研合作專(zhuān)利量全國(guó)排名第二,企業(yè)有效發(fā)明專(zhuān)利全國(guó)排名第二。

在人才儲(chǔ)備方面,成果顯示,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)人才資源儲(chǔ)備雄厚,發(fā)明工程師6.3萬(wàn)人,全國(guó)排名第一,占全國(guó)的9.2%。技術(shù)高管和科技企業(yè)家均在全國(guó)排名第一,分別占全國(guó)的23.3%和24.3%。

廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)有何不足?成果顯示,廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)鏈在制造和材料等關(guān)鍵環(huán)節(jié)的技術(shù)布局有待加強(qiáng);高校科研力量仍需得到加強(qiáng);重點(diǎn)人才流出明顯,需警惕人才外流風(fēng)險(xiǎn)。

“因此,我們建議,從政府資助、產(chǎn)業(yè)鏈優(yōu)化、應(yīng)用場(chǎng)景、知識(shí)產(chǎn)權(quán)、產(chǎn)學(xué)研、人才培養(yǎng)等方面發(fā)力,提升廣東省半導(dǎo)體及集成電路產(chǎn)業(yè)競(jìng)爭(zhēng)力。”雷和平表示。

二、激光器行業(yè)

1.手持激光焊市場(chǎng)火爆,優(yōu)勢(shì)與痛點(diǎn)共同存在

手持激光焊設(shè)備是近年來(lái)激光應(yīng)用市場(chǎng)快速崛起的增長(zhǎng)點(diǎn)之一。自2018年下半年開(kāi)始,手持激光焊設(shè)備便開(kāi)始在展會(huì)頻頻亮相,并憑借效率高、培訓(xùn)時(shí)間短、環(huán)保、耗材少、可延展性高等諸多優(yōu)點(diǎn)得到市場(chǎng)認(rèn)可。就連光纖激光器的巨頭企業(yè)IPG也入局手持激光焊市場(chǎng)。

手持激光焊優(yōu)勢(shì)及應(yīng)用

IPG在最新發(fā)布的一季報(bào)中表示:“手持式激光焊接機(jī)的訂單需求非常強(qiáng)勁。客戶對(duì)我們手持激光焊接機(jī)的易操作、焊接質(zhì)量提高、可連接材料的多樣性等特點(diǎn)感到興奮。在某些應(yīng)用中,手持激光焊接機(jī)可以幫助客戶降低制造部件的材料成本,因?yàn)樗麄兛梢允褂脗鹘y(tǒng)工藝無(wú)法焊接的金屬。此外手持激光焊接機(jī)還可以在焊接前和焊接后清洗表面,進(jìn)一步降低成本并提高生產(chǎn)率。此外,這款產(chǎn)品還有助于解決合格焊工短缺和人工成本高的問(wèn)題,因?yàn)槭殖旨す夂附訖C(jī)的培訓(xùn)過(guò)程只需要幾個(gè)小時(shí),即使是非專(zhuān)業(yè)焊工也非常容易上手使用。”

目前手持激光焊的應(yīng)用領(lǐng)域主要集中在鈑金、機(jī)箱、水箱、配電箱等機(jī)柜、櫥柜廚衛(wèi)、不銹鋼門(mén)窗護(hù)欄等復(fù)雜不規(guī)則、不需要夾具的焊接工序。

與傳統(tǒng)的氬弧焊、電焊工藝相比,手持激光焊不論是節(jié)能(比氬弧焊節(jié)省電能80%~90%左右),還是在薄不銹鋼板、鐵板、鋁板等金屬材料方面的焊接速度、焊接品質(zhì)、后續(xù)處理(可大大減少拋光和整平工序耗費(fèi)的人工成本)等方面都有著明顯優(yōu)勢(shì),因而存在很強(qiáng)的替代傳統(tǒng)工藝潛力。

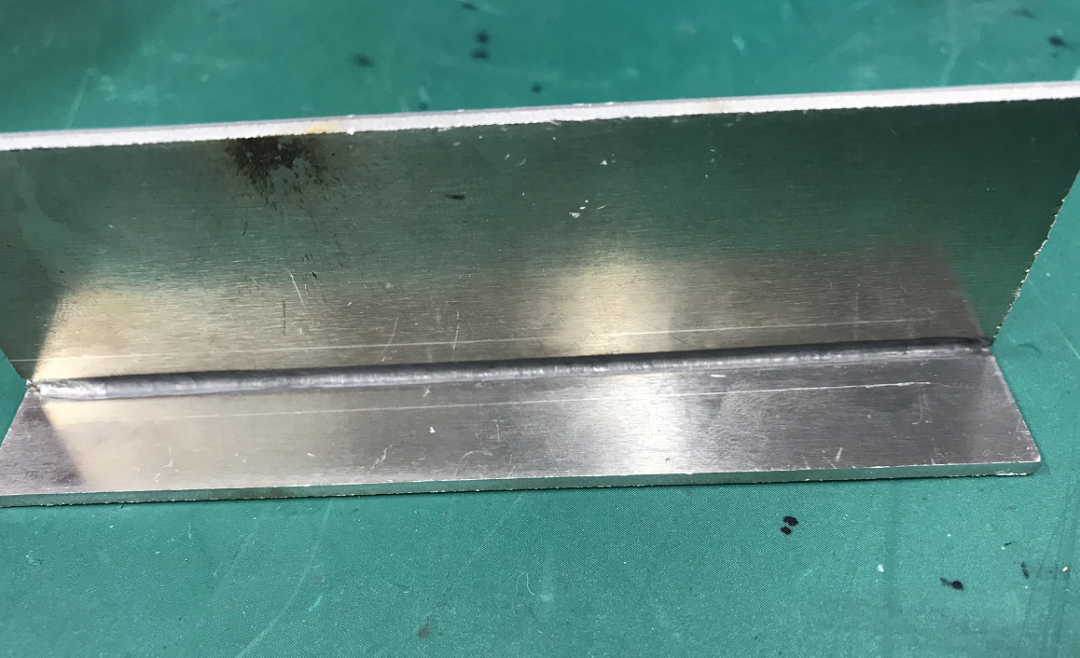

3mm鋁合金焊接效果

同時(shí),手持激光焊自身也在不斷進(jìn)行技術(shù)和工藝迭代。過(guò)去手持激光焊采用普通直頭焊接,焊縫較窄,一定程度上制約了激光焊接的工藝能力。為解決這一問(wèn)題,包括興弘光電在內(nèi)的諸多廠家對(duì)焊接頭進(jìn)行了改造,開(kāi)發(fā)出擺動(dòng)焊接頭及擺動(dòng)焊接工藝。擺動(dòng)焊接可讓焊接光斑從0.2 mm調(diào)至6 mm(可根據(jù)需要進(jìn)行調(diào)節(jié)),打破了大焊縫要求對(duì)焊接能力的制約,并因此實(shí)現(xiàn)在降低激光器功率的情況能下以同樣的焊接速度形成同樣的熔深,或者通過(guò)改變振動(dòng)焊接的參數(shù)獲得不同的焊縫寬度。

手持激光焊難點(diǎn)與痛點(diǎn)

盡管手持激光焊具有諸多優(yōu)勢(shì),但也必須意識(shí)到這一市場(chǎng)目前存在的一些難題。首要問(wèn)題是價(jià)格。目前手持激光焊主要替代的氬弧焊設(shè)備單臺(tái)價(jià)格僅要數(shù)千元,而手持激光焊設(shè)備幾年前價(jià)格普遍是十幾萬(wàn)元,在光纖激光器經(jīng)歷多輪降價(jià)后,整機(jī)價(jià)格依然要數(shù)萬(wàn)元(某廠1kW手持焊報(bào)價(jià)6萬(wàn)元),初期投入成本過(guò)高是當(dāng)下制約手持激光焊設(shè)備進(jìn)入市場(chǎng)的主要障礙。當(dāng)然,隨著市場(chǎng)逐漸上量及光纖激光器價(jià)格持續(xù)降低,手持激光焊設(shè)備的成本必然逐步下降,與氬弧焊設(shè)備的價(jià)格差距會(huì)不斷縮小。

安全性是手持激光焊除價(jià)格外最為人詬病的地方。手持激光焊屬于四類(lèi)激光產(chǎn)品(大于500mW),對(duì)皮膚、眼睛有一定的傷害性,但國(guó)內(nèi)不少加工廠的工人因?yàn)榭床灰?jiàn)激光存在,加工時(shí)的火花也不刺眼,因此在進(jìn)行手持焊操作時(shí)往往沒(méi)有任何安全防護(hù)措施。這是非常危險(xiǎn)的做法。雖然人眼無(wú)法直接看到紅外波段的激光(光纖激光器常見(jiàn)波長(zhǎng)為1064nm),但手持焊接的焊接頭和工件表面有一定角度,會(huì)有一部分激光被反射出去,尤其是焊接銅、鋁等高反材料時(shí)反射的激光能量更大,萬(wàn)一反射入眼會(huì)對(duì)視網(wǎng)膜造成不可逆的傷害。

此外,由于手持激光焊應(yīng)用時(shí)間較短,工藝、技術(shù)發(fā)展還不夠成熟,在具體的應(yīng)用過(guò)程中仍出現(xiàn)一些痛點(diǎn)問(wèn)題。如加工環(huán)境較差,粉塵較多造成聚焦鏡易污染;手持工作易導(dǎo)致QBH松動(dòng)、與光纖跳線對(duì)接有卡死報(bào)警等現(xiàn)象。這些現(xiàn)象已是令一線焊接工人頗為頭疼的問(wèn)題。

2.2021年全球超快激光行業(yè)市場(chǎng)規(guī)模與發(fā)展前景分析

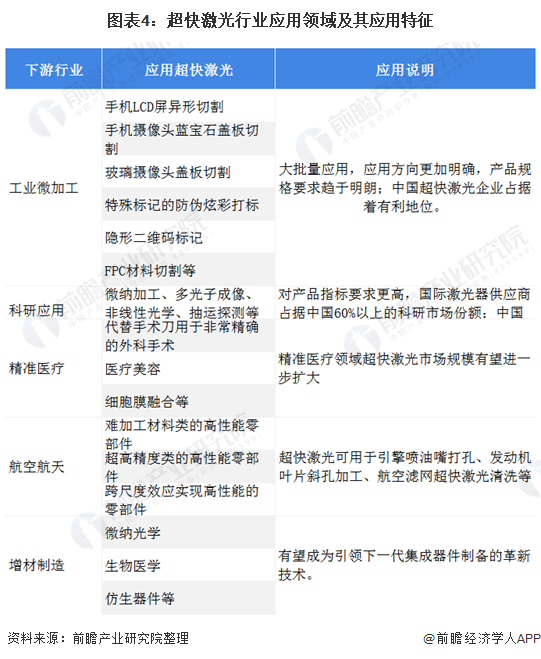

超快激光器作為超短脈沖激光器,憑借精加工、超短脈沖、超強(qiáng)特性以及能夠聚焦到超細(xì)微空間區(qū)域,加工過(guò)程中不會(huì)對(duì)所涉及的空間范圍的周?chē)牧显斐捎绊懙葍?yōu)勢(shì),在工業(yè)微加工、科研應(yīng)用、精準(zhǔn)醫(yī)療、航空航天、增材制造等應(yīng)用廣泛。

當(dāng)前超快激光器在整個(gè)激光器市場(chǎng)中的占比還很低,不到20%,還有較大的增長(zhǎng)空間。隨著超快激光器技術(shù)的不斷發(fā)展成熟,下游應(yīng)用的持續(xù)放量,全球超快激光器有望快速發(fā)展,發(fā)展前景廣闊。

超快激光器增長(zhǎng)空間還很大

激光具有方向性好、亮度高、單色性好及高能量密度等特點(diǎn),歐美等發(fā)達(dá)國(guó)家最先開(kāi)始將激光器用于加工制造等各行業(yè),隨后激光技術(shù)向發(fā)展中國(guó)家如中國(guó)等制造業(yè)大國(guó)轉(zhuǎn)移。

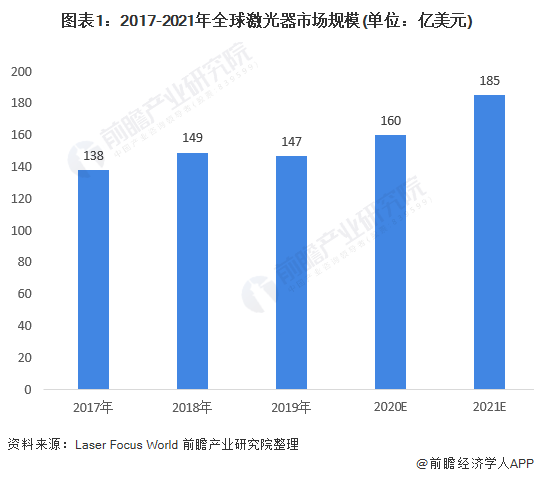

根據(jù)Laser Focus World數(shù)據(jù)顯示,2013-2019年全球激光器市場(chǎng)規(guī)模持續(xù)增長(zhǎng),2019全球激光器市場(chǎng)規(guī)模為147億美元。2020年雖然受到新冠疫情、一些地區(qū)經(jīng)濟(jì)衰退以及社會(huì)和政治動(dòng)蕩影響,全球激光器市場(chǎng)仍然保持了較為穩(wěn)定的增長(zhǎng),

Laser Focus World初步估計(jì)2020年全球激光器市場(chǎng)總收入增長(zhǎng)為160億美元,預(yù)計(jì)2021年市場(chǎng)表現(xiàn)更加強(qiáng)勁,收入增長(zhǎng)率有望達(dá)到15.5%,全球激光器行業(yè)市場(chǎng)規(guī)模達(dá)185億美元。

超快激光器主要是超短脈沖激光器,脈沖持續(xù)時(shí)間極短,瞬時(shí)功率極高,能量聚焦到極小的空間區(qū)域且不受脈沖重復(fù)頻率和平均功率影響,光束質(zhì)量持續(xù)穩(wěn)定,主要包括皮秒(10-12s)激光器和飛秒(10-15s)激光器和阿秒激光。

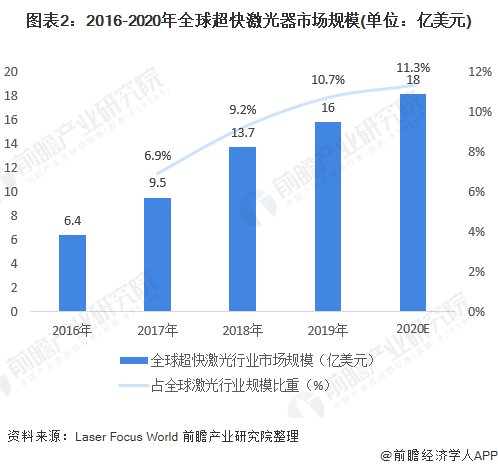

全球超快激光器市場(chǎng)規(guī)模持續(xù)增長(zhǎng),2019年全球超快激光器市場(chǎng)總額約為16億美元,2020年全球超快激光器市場(chǎng)規(guī)模為18億美元。

(3)超快激光技術(shù)逐漸得到突破

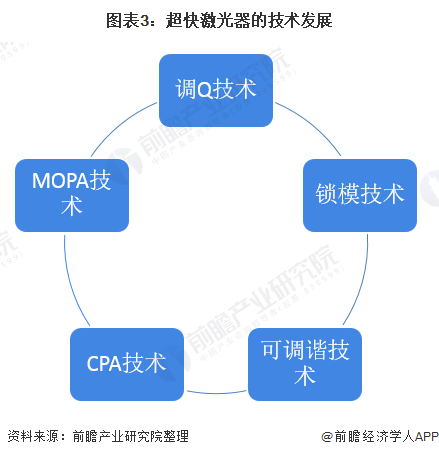

從超快激光器技術(shù)發(fā)展來(lái)看,為提高脈沖激光器的輸出功率,增加能量密度,控制熱效應(yīng),行業(yè)研發(fā)了多種調(diào)制技術(shù),主要包括調(diào)Q技術(shù)、鎖模技術(shù)、可調(diào)諧技術(shù)、啁啾脈沖放大技術(shù)(又稱CPA技術(shù))及主振蕩功率放大技術(shù)(又稱MOPA技術(shù))等。1985年,超短脈沖CPA技術(shù)就已經(jīng)出現(xiàn),超快激光的研發(fā)和應(yīng)用進(jìn)入了一個(gè)新的階段。

與傳統(tǒng)長(zhǎng)脈沖激光及連續(xù)激光不同,超快激光憑借先進(jìn)的技術(shù)及優(yōu)秀的特性能解決許多常規(guī)方法難以達(dá)到的高、精、尖、硬、難等加工問(wèn)題,實(shí)現(xiàn)超強(qiáng)的加工能力、加工質(zhì)量和加工效率。

(4)超快激光應(yīng)用需求不斷擴(kuò)大

從超快激光器應(yīng)用來(lái)看,超快激光器憑借精加工、超短脈沖、超強(qiáng)特性以及能夠聚焦到超細(xì)微空間區(qū)域,以較低的脈沖能量獲得極高的峰值光強(qiáng),加工過(guò)程中不會(huì)對(duì)所涉及的空間范圍的周?chē)牧显斐捎绊懙葍?yōu)勢(shì),在工業(yè)微加工、科研應(yīng)用、精準(zhǔn)醫(yī)療、航空航天、增材制造等應(yīng)用領(lǐng)域表現(xiàn)出色。

在工業(yè)微加工領(lǐng)域,超快激光器(皮秒、飛秒激光器)已經(jīng)開(kāi)始大批量應(yīng)用,應(yīng)用方向更加明確,產(chǎn)品規(guī)格要求趨于明朗;目前超快激光主要應(yīng)用領(lǐng)域集中在脆性材料加工,諸如手機(jī)LCD屏異形切割、手機(jī)攝像頭藍(lán)寶石蓋板切割、手機(jī)攝像頭玻璃蓋板切割,特殊材料標(biāo)記、防偽炫彩打標(biāo)可追溯玻璃隱形二維碼打標(biāo),熱敏感薄膜材料加工、高性能FPC切割、OLED材料切割打孔,太陽(yáng)能PERC電池加工等應(yīng)用。

在精準(zhǔn)醫(yī)療領(lǐng)域,由于激光可以非常準(zhǔn)確地聚焦在微小的區(qū)域,因此可以代替手術(shù)刀用于非常精確的外科手術(shù)進(jìn)行組織的精細(xì)切割或破壞,醫(yī)療美容等。

在航空航天領(lǐng)域,超快激光具備效率高、能耗低、流程短、性能好、數(shù)字化、智能化等特點(diǎn),在航空制造業(yè)中,激光技術(shù)扮演著越來(lái)越重要的角色。基于超快激光加工技術(shù)原理和優(yōu)勢(shì),其在航空制造中,目前應(yīng)用領(lǐng)域主要集中難加工材料類(lèi)的高性能零部件、超高精度類(lèi)的高性能零部件以及跨尺度效應(yīng)實(shí)現(xiàn)高性能的零部件等。

全球超快激光器有望快速發(fā)展

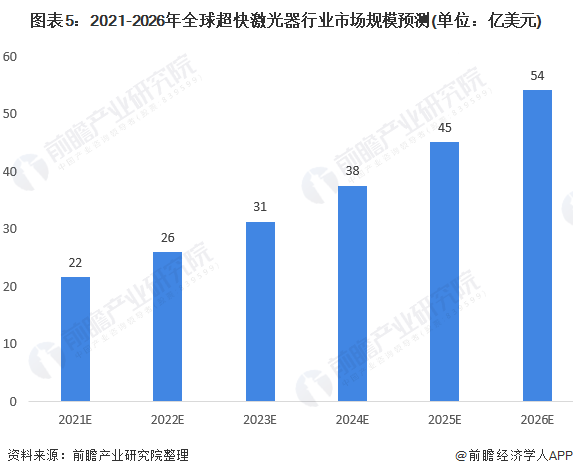

隨著超快激光器技術(shù)的不斷發(fā)展成熟,下游應(yīng)用的持續(xù)放量,超快激光市場(chǎng)還有較大的增長(zhǎng)空間,根據(jù)Laser Focus World統(tǒng)計(jì)與預(yù)測(cè),2021年全球激光器市場(chǎng)規(guī)模增速為15.5%,全球超快激光器市場(chǎng)總額增速快于整個(gè)激光器市場(chǎng)增長(zhǎng)速度,預(yù)計(jì)2026年全球超快激光器行業(yè)市場(chǎng)規(guī)模約為54億美元。

超快激光應(yīng)用需求大,當(dāng)前在激光器市場(chǎng)中的占比還很低,不到20%,還有較大的增長(zhǎng)空間,發(fā)展前景廣闊。

3.銳科激光產(chǎn)品多點(diǎn)開(kāi)花:全年?duì)I收23億 一季度營(yíng)收5.8億

4月29日晚,武漢銳科光纖激光技術(shù)股份有限公司發(fā)布2020年年度報(bào)告及2021年第一季度報(bào)告。

2020年,銳科激光實(shí)現(xiàn)營(yíng)業(yè)收入23.17億元,同比增長(zhǎng)15.25%;歸屬于上市公司股東的凈利潤(rùn)2.96 億元,同比下滑8.95%;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~0.55億元,同比增長(zhǎng)195.87%。

銳科激光表示,公司上半年特別是一季度受疫情影響,在無(wú)法進(jìn)行正常經(jīng)營(yíng)的情況下收入及利潤(rùn)均出現(xiàn)較大程度下滑,但后續(xù)逐季度恢復(fù),公司二季度逐步開(kāi)始產(chǎn)能恢復(fù)和新品良率爬坡,三季度已整體回到正常經(jīng)營(yíng)狀態(tài),四季度公司收入在行業(yè)需求旺季的推動(dòng)下創(chuàng)下公司成立以來(lái)單季度8.84億元的歷史新高,三季度、四季度毛利率全部恢復(fù)至30%以上水平。公司下半年收入為16.07億元,占到全年收入的69.35%,歸母凈利潤(rùn)為2.29億元,占到全年歸母凈利潤(rùn)的77.36%,下半年公司的優(yōu)異表現(xiàn)助力公司全年收入及扣非凈利潤(rùn)實(shí)現(xiàn)正增長(zhǎng)。

此外,光纖激光器行業(yè)持續(xù)增長(zhǎng),疫情后公司產(chǎn)能利用率長(zhǎng)期保持在100%,超高功率光纖激光器供不應(yīng)求,焊接、清洗等高毛利應(yīng)用銷(xiāo)售占比提升,項(xiàng)目類(lèi)整體光學(xué)解決方案開(kāi)始出貨,對(duì)公司收入提升和毛利率改善明顯。

(1)激光器業(yè)務(wù)多點(diǎn)開(kāi)花 萬(wàn)瓦/焊接/清洗/超快均大幅增長(zhǎng)

2020年,銳科激光的激光器業(yè)務(wù)可謂多點(diǎn)開(kāi)花。一方面,萬(wàn)瓦激光器正逐漸成為市場(chǎng)主力軍,光纖激光器也在朝著功率更高、體積更小、運(yùn)行更穩(wěn)定的方向發(fā)展,萬(wàn)瓦級(jí)激光器累計(jì)銷(xiāo)售超過(guò)800臺(tái),同比增長(zhǎng)543%,公司在新應(yīng)用領(lǐng)域同樣取得較好成績(jī),焊接激光器銷(xiāo)售臺(tái)數(shù)同比增長(zhǎng)152%,清洗激光器主流產(chǎn)品出貨量增長(zhǎng)148%。截止目前,公司多模100kW光纖激光器即將交付使用,未來(lái)將會(huì)對(duì)航空航天、輪船高鐵、核電等工業(yè)領(lǐng)域,包括高壓蒸汽管道焊接、輪船高鐵航天器等大型工件主體焊接等起到深遠(yuǎn)的影響。

光纖激光器是銳科激光的主營(yíng)產(chǎn)品,其中連續(xù)激光器營(yíng)收占總營(yíng)收的75.87%,脈沖激光器占總營(yíng)收的14.65%。而2019年通過(guò)收購(gòu)國(guó)神光電進(jìn)入的超快激光器市場(chǎng)也迎來(lái)大幅增長(zhǎng)。2020年,超快激光營(yíng)業(yè)收入5496萬(wàn)元,同比增長(zhǎng)124.66%。目前,銳科超快激光器方面主要產(chǎn)品包括10W至20W納秒激光器、2W至100W紅外皮秒激光器、5W至50W綠光皮秒激光器、5W至30W紫外皮秒激光器、1W至20W飛秒激光器等,廣泛應(yīng)用于激光制造如:顯示和面板玻璃切割、汽車(chē)玻璃切割、FPC覆蓋膜切割、5G LCP切割、OLED柔性顯示材料切割、 LED晶元切割、半導(dǎo)體芯片切割等應(yīng)用。

(2)高額研發(fā)投入驅(qū)動(dòng)技術(shù)創(chuàng)新

高額的研發(fā)投入是銳科激光業(yè)績(jī)?cè)鲩L(zhǎng)和技術(shù)突破的保障。2020年,銳科激光進(jìn)一步優(yōu)化公司組織結(jié)構(gòu),提升公司研發(fā)中心整體能力,研發(fā)投入1.73億元,較2019年提升了46.58%。

在這樣的推動(dòng)下,在高功率光纖激光器及其關(guān)鍵器件的研制中,研發(fā)均已達(dá)到預(yù)期,對(duì)公司產(chǎn)品結(jié)構(gòu)調(diào)整提供了可靠的技術(shù)支持。

其中,“單模塊4000W連續(xù)光纖激光器”、“20kW連續(xù)光纖激光器”、“高功率光纖激光傳輸光纜”、“高功率泵浦源”等研發(fā)專(zhuān)項(xiàng)均取得了階段性成果,部分產(chǎn)品已實(shí)現(xiàn)批量生產(chǎn)與銷(xiāo)售,部分降本項(xiàng)目的轉(zhuǎn)產(chǎn)大幅度降低了公司物料成本,提高了公司產(chǎn)品在市場(chǎng)上的競(jìng)爭(zhēng)優(yōu)勢(shì)。

公司通過(guò)“高功率光閘”、“環(huán)形光斑關(guān)鍵技術(shù)攻關(guān)”、“激光焊接工藝研究”等項(xiàng)目的開(kāi)展發(fā)力激光焊接領(lǐng)域,通過(guò)“高能量500W脈沖光纖激光器”、“激光清洗工藝研究”等項(xiàng)目的技術(shù)研發(fā),提高了高功率脈沖光纖激光器在市場(chǎng)上的競(jìng)爭(zhēng)優(yōu)勢(shì),并為公司產(chǎn)品在激光清洗領(lǐng)域的應(yīng)用提供了技術(shù)保障。

“焊接版雙光路6kW連續(xù)光纖激光器”、“高功率光閘”、“環(huán)形光斑關(guān)鍵技術(shù)攻關(guān)”、“激光焊接工藝研究”等項(xiàng)目的開(kāi)展,彰顯了公司發(fā)力激光焊接領(lǐng)域,打開(kāi)新的應(yīng)用市場(chǎng)的決心;“高能量500W脈沖光纖激光器”、“激光清洗工藝研究”等項(xiàng)目的技術(shù)研發(fā),提高了高功率脈沖光纖激光器在市場(chǎng)上的競(jìng)爭(zhēng)優(yōu)勢(shì),并為公司產(chǎn)品在激光清洗領(lǐng)域的應(yīng)用提供了技術(shù)保障。

“大能量皮秒激光器”、“大功率飛秒激光器”等項(xiàng)目的研究,為公司超快產(chǎn)品系列在精密加工領(lǐng)域的布局奠定了基礎(chǔ);“多型號(hào)特種光纖”的研制量產(chǎn),更進(jìn)一步加強(qiáng)了公司的核心器件自主可控能力。

2020年,銳科激光參與的863計(jì)劃—“高性能大功率激光器”項(xiàng)目順利通過(guò)科技部組織的項(xiàng)目驗(yàn)收,公司參與的國(guó)家重點(diǎn)研發(fā)計(jì)劃—“高效智能激光強(qiáng)化裝備研制及在鐵路、航空領(lǐng)域關(guān)鍵部件上的示范應(yīng)用”與“大功率光纖激光材料與器件關(guān)鍵技術(shù)研究”項(xiàng)目通過(guò)科技部組織的項(xiàng)目驗(yàn)收,“工業(yè)級(jí)皮秒/飛秒激光器關(guān)鍵技術(shù)研究與產(chǎn)業(yè)化”項(xiàng)目通過(guò)科技部組織的課題驗(yàn)收,“面向制造業(yè)的大功率半導(dǎo)體激光器”項(xiàng)目通過(guò)科技部組織的中期檢查,彰顯了公司的技術(shù)研發(fā)實(shí)力在國(guó)內(nèi)同行業(yè)中保持領(lǐng)先水平。銳科激光表示,公司將不斷加大在更高功率激光技術(shù)領(lǐng)域的研發(fā)投入,為公司“十四五”期間的發(fā)展打下基礎(chǔ)。

(3)一季度業(yè)績(jī)?cè)鲩L(zhǎng)331% 盈利能力持續(xù)穩(wěn)定增長(zhǎng)

2021年一季度,銳科激光業(yè)績(jī)繼續(xù)增長(zhǎng)。

報(bào)告顯示,銳科激光2021年一季度實(shí)現(xiàn)營(yíng)收5.84億元,同比增長(zhǎng)331.26%,公司歸屬于上市公司股東的凈利潤(rùn)1.10億元,同比增長(zhǎng)902.37%,公司整體盈利能力持續(xù)穩(wěn)定增長(zhǎng)。

銳科激光表示,根據(jù)目前行業(yè)發(fā)展來(lái)看,市場(chǎng)對(duì)激光器需求比較旺盛,全年整體發(fā)展勢(shì)頭向好。公司在研發(fā)中心與制造中心雙中心的帶動(dòng)下進(jìn)一步加強(qiáng)研發(fā)創(chuàng)新驅(qū)動(dòng)力和產(chǎn)品競(jìng)爭(zhēng)力,推出工業(yè)級(jí)單模12KW光纖激光器、多模組100KW光纖激光器、帶光閘高功率光纖激光器、小體積手持焊專(zhuān)用激光器、大能量皮秒激光器、大功率飛秒激光器、266nm深紫外皮秒激光器和持續(xù)推出光束模式可調(diào)激光器新品等,公司通過(guò)技術(shù)差異化,打破同質(zhì)化競(jìng)爭(zhēng),持續(xù)引領(lǐng)高端領(lǐng)域應(yīng)用,從而進(jìn)一步鞏固公司行業(yè)領(lǐng)軍地位,提升市場(chǎng)份額。

三、新能源行業(yè)

1.隆基股份N型電池光電轉(zhuǎn)換效率25.09%,再次創(chuàng)世界紀(jì)錄

日前,經(jīng)新能源領(lǐng)域權(quán)威第三方檢測(cè)機(jī)構(gòu)——德國(guó)哈梅林太陽(yáng)能研究所(ISFH)測(cè)試,隆基股份電池研發(fā)中心研發(fā)的單晶雙面N型太陽(yáng)能光伏電池光電轉(zhuǎn)換效率達(dá)25.09%,再次創(chuàng)世界紀(jì)錄。

隆基股份光伏項(xiàng)目

隆基股份電池研發(fā)中心堅(jiān)持自主原創(chuàng),立足新型高效電池技術(shù)產(chǎn)業(yè)化,推動(dòng)太陽(yáng)能光伏產(chǎn)業(yè)技術(shù)升級(jí)。依托高效光伏產(chǎn)品的強(qiáng)大技術(shù)儲(chǔ)備和成果轉(zhuǎn)化能力,隆基股份保持著對(duì)光伏電池、組件產(chǎn)品光電轉(zhuǎn)化效率的領(lǐng)先優(yōu)勢(shì)。此次單晶雙面N型太陽(yáng)能光伏電池光電轉(zhuǎn)換效率刷新世界紀(jì)錄,再次展現(xiàn)了隆基股份以技術(shù)創(chuàng)新引領(lǐng)全球能源轉(zhuǎn)型的實(shí)力。

“推動(dòng)整個(gè)產(chǎn)業(yè)向著更高效、可持續(xù)發(fā)展的方向不斷升級(jí)是我們努力的目標(biāo)。”隆基光伏副總裁、電池研發(fā)中心負(fù)責(zé)人李華說(shuō),“隆基股份將繼續(xù)聚焦行業(yè)領(lǐng)先技術(shù)產(chǎn)品開(kāi)發(fā)與量產(chǎn)孵化,堅(jiān)定把握技術(shù)前沿,引領(lǐng)行業(yè)技術(shù)變革。”

2012年至2020年,隆基股份累計(jì)投入研發(fā)資金約80億元,獲得專(zhuān)利1001項(xiàng)。持續(xù)的研發(fā)投入和科技創(chuàng)新,為隆基股份的產(chǎn)品迭代和技術(shù)革新提供了強(qiáng)有力的保障。

2. 國(guó)家發(fā)改委關(guān)于新型儲(chǔ)能發(fā)展指導(dǎo)意見(jiàn)的解讀問(wèn)答

4月21日,國(guó)家發(fā)改委、國(guó)家能源局聯(lián)合印發(fā)了《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》。對(duì)未來(lái)五年儲(chǔ)能的規(guī)模、發(fā)展機(jī)制等方面做出了明確。新的政策春風(fēng)下,掣肘儲(chǔ)能行業(yè)發(fā)展的商業(yè)模式,也迎來(lái)新的歷史機(jī)遇期。

我們?nèi)绾慰创?025年我國(guó)3000萬(wàn)千瓦的新型儲(chǔ)能裝機(jī)規(guī)模?電網(wǎng)側(cè)獨(dú)立儲(chǔ)能電站容量電價(jià)機(jī)制又將為儲(chǔ)能行業(yè)帶來(lái)哪些商業(yè)模式創(chuàng)新?日前,記者采訪了中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟秘書(shū)長(zhǎng)劉為。

記者:日前,國(guó)家發(fā)改委、國(guó)家能源局發(fā)布了《關(guān)于加快推動(dòng)新型儲(chǔ)能發(fā)展的指導(dǎo)意見(jiàn)(征求意見(jiàn)稿)》(以下簡(jiǎn)稱《新型儲(chǔ)能指導(dǎo)意見(jiàn)》)。《新型儲(chǔ)能指導(dǎo)意見(jiàn)》首次從國(guó)家層面明確和量化了儲(chǔ)能產(chǎn)業(yè)發(fā)展目標(biāo),預(yù)計(jì)到2025年實(shí)現(xiàn)新型儲(chǔ)能裝機(jī)規(guī)模將達(dá)到3000萬(wàn)千瓦以上(30GW+)。您如何看待3000萬(wàn)千瓦這個(gè)數(shù)字??jī)?chǔ)能規(guī)模的擴(kuò)張,為行業(yè)帶來(lái)哪些利好?

劉為:《新型儲(chǔ)能指導(dǎo)意見(jiàn)》首次從國(guó)家層面明確和量化了儲(chǔ)能產(chǎn)業(yè)發(fā)展目標(biāo),

預(yù)計(jì)到2025年實(shí)現(xiàn)新型儲(chǔ)能裝機(jī)規(guī)模將達(dá)到3000萬(wàn)千瓦以上(30GW+)。從2020年底的3.28GW到2025年的30GW,未來(lái)五年,新型儲(chǔ)能市場(chǎng)規(guī)模要擴(kuò)大至目前水平的10倍,年均復(fù)合增長(zhǎng)率超過(guò)55%。這一規(guī)模總量及增長(zhǎng)速度,與中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟發(fā)布的《儲(chǔ)能產(chǎn)業(yè)研究白皮書(shū)2021》中的預(yù)測(cè)大體一致

。根據(jù)CNESA預(yù)測(cè),保守場(chǎng)景下我們認(rèn)為電化學(xué)儲(chǔ)能的復(fù)合增長(zhǎng)率會(huì)保持在57%左右,理想場(chǎng)景下會(huì)超過(guò)70%,即到2025年的儲(chǔ)能裝機(jī)總量將分別達(dá)到35.5GW和55.8GW,可以預(yù)見(jiàn)無(wú)論是哪種場(chǎng)景,十四五期間儲(chǔ)能都將實(shí)現(xiàn)高速跨越式發(fā)展,以規(guī)模效應(yīng)帶動(dòng)產(chǎn)業(yè)實(shí)現(xiàn)全面市場(chǎng)化發(fā)展,到2030年,新型儲(chǔ)能裝機(jī)規(guī)模基本滿足新型電力系統(tǒng)相應(yīng)需求,成為能源領(lǐng)域碳達(dá)峰、碳中和的關(guān)鍵支撐之一。我國(guó)新型儲(chǔ)能裝機(jī)規(guī)模目標(biāo)的首次量化明確,極大提振了產(chǎn)業(yè)發(fā)展的信心,也為社會(huì)以及資本釋放了積極政策信號(hào),將引導(dǎo)社會(huì)資本流入技術(shù)及產(chǎn)業(yè),為產(chǎn)業(yè)的規(guī)模化發(fā)展創(chuàng)造更加有利的外部環(huán)境。

記者:長(zhǎng)期以來(lái),儲(chǔ)能一直被成熟的商業(yè)模式所掣肘,由政策驅(qū)動(dòng)轉(zhuǎn)為市場(chǎng)驅(qū)動(dòng),也成為儲(chǔ)能行業(yè)必須跨過(guò)的門(mén)檻。《新型儲(chǔ)能指導(dǎo)意見(jiàn)》明確提出“建立電網(wǎng)側(cè)獨(dú)立儲(chǔ)能電站容量電價(jià)機(jī)制”,新的電價(jià)機(jī)制下,商業(yè)模式是否有望突破?

劉為:《新型儲(chǔ)能指導(dǎo)意見(jiàn)》首次提出建立電網(wǎng)側(cè)獨(dú)立儲(chǔ)能電站容量電價(jià)機(jī)制。對(duì)標(biāo)抽水蓄能,首次明確提出容量電價(jià),對(duì)于建立新型儲(chǔ)能價(jià)格機(jī)制具有里程碑式的意義。容量電價(jià)機(jī)制的設(shè)立,在電力市場(chǎng)改革的過(guò)渡階段,對(duì)規(guī)模化儲(chǔ)能在系統(tǒng)中發(fā)揮的調(diào)節(jié)作用給與了價(jià)值出口,突破了儲(chǔ)能價(jià)格機(jī)制的政策瓶頸,也為后續(xù)建立容量市場(chǎng)打下了基礎(chǔ)。隨著各地政策的實(shí)施,將極大地促進(jìn)獨(dú)立儲(chǔ)能電站構(gòu)建新的商業(yè)模式。

記者:近年來(lái),儲(chǔ)能逐步深度參與電力市場(chǎng)交易,特別是輔助服務(wù)市場(chǎng)中,儲(chǔ)能應(yīng)用場(chǎng)景也日趨多元化。相對(duì)于火電調(diào)峰調(diào)頻,儲(chǔ)能參與輔助服務(wù)市場(chǎng)的優(yōu)勢(shì)在哪里?《新型儲(chǔ)能指導(dǎo)意見(jiàn)》落地后,儲(chǔ)能參與輔助服務(wù)市場(chǎng)將面臨怎樣的機(jī)遇期?

劉為:調(diào)峰方面,我國(guó)煤電機(jī)組的調(diào)峰能力不足,目前純凝煤電機(jī)組調(diào)峰能力大約50%,熱電聯(lián)機(jī)組調(diào)峰能力只有約30%。與燃煤發(fā)電機(jī)組相比,燃?xì)鈾C(jī)組啟停時(shí)間短,響應(yīng)速度快,不受最小出力約束,可作為最佳的調(diào)峰電源,但中國(guó)天然氣對(duì)外依存度超過(guò)45%,投資成本約為3300元/kW,度電成本較高。

調(diào)頻方面,火電機(jī)組調(diào)頻存在響應(yīng)時(shí)滯長(zhǎng)、機(jī)組爬坡速率低,只有1~3%/min,電池儲(chǔ)能可以在2s內(nèi)完成指定功率輸出,從調(diào)節(jié)速率角度,儲(chǔ)能調(diào)頻效果平均可達(dá)燃?xì)鈾C(jī)組2.5倍、燃煤機(jī)組25倍。

在成熟的歐美電力市場(chǎng),儲(chǔ)能往往能夠在電力輔助服務(wù)市場(chǎng)獲得2-9種疊加收益。我國(guó)的電力市場(chǎng)化改革正在進(jìn)行的過(guò)程中,當(dāng)前各區(qū)域和地方電力市場(chǎng)規(guī)則基本解決了儲(chǔ)能參與輔助服務(wù)市場(chǎng)的身份問(wèn)題,初步掃除了參與市場(chǎng)交易的阻力。但是,輔助服務(wù)儲(chǔ)能應(yīng)用仍面臨很多問(wèn)題和挑戰(zhàn):比如需要確定輔助服務(wù)調(diào)用需求,公開(kāi)市場(chǎng)規(guī)模預(yù)期,在效益最優(yōu)的原則下公平調(diào)用儲(chǔ)能系統(tǒng)提供服務(wù)并參與市場(chǎng)競(jìng)爭(zhēng)。全面遵循按效果付費(fèi)機(jī)制,利用市場(chǎng)規(guī)則反映儲(chǔ)能靈活調(diào)節(jié)能力價(jià)值。按照“誰(shuí)收益,誰(shuí)承擔(dān)”和“誰(shuí)肇事,誰(shuí)承擔(dān)”的原則,合理分?jǐn)傊Ц遁o助服務(wù)費(fèi)用,市場(chǎng)考核機(jī)制和分?jǐn)倷C(jī)制實(shí)現(xiàn)有效整合。《新型儲(chǔ)能指導(dǎo)意見(jiàn)》進(jìn)一步明確了儲(chǔ)能獨(dú)立市場(chǎng)主體地位,對(duì)儲(chǔ)能參與各類(lèi)電力市場(chǎng)的準(zhǔn)入條件、交易機(jī)制和技術(shù)標(biāo)準(zhǔn)提出了研究制定的要求,為儲(chǔ)能實(shí)現(xiàn)多重收益給與了身份保障,明確了執(zhí)行路徑,將極大地促進(jìn)儲(chǔ)能在輔助服務(wù)市場(chǎng)發(fā)現(xiàn)價(jià)值,并促進(jìn)未來(lái)與電力現(xiàn)貨市場(chǎng)深度融合,實(shí)現(xiàn)綠色能源電能量?jī)r(jià)格和使用綠色能源所需輔助服務(wù)費(fèi)用的合理疏導(dǎo),形成市場(chǎng)長(zhǎng)效機(jī)制。

儲(chǔ)能戰(zhàn)略機(jī)遇期

記者:當(dāng)前,我國(guó)儲(chǔ)能電站的投資回報(bào)周期大致情況如何?隨著《新型儲(chǔ)能指導(dǎo)意見(jiàn)》的逐步落地實(shí)施,儲(chǔ)能投資哪些領(lǐng)域?qū)⒂瓉?lái)新風(fēng)口?

劉為:國(guó)內(nèi),受政策波動(dòng)大、機(jī)制不健全、商業(yè)模式不成熟等因素影響,各類(lèi)儲(chǔ)能電站投資回報(bào)不容樂(lè)觀:可再生能源側(cè),大部分地區(qū)尚未實(shí)現(xiàn)新能源平價(jià)上網(wǎng),新能源配套建設(shè)儲(chǔ)能進(jìn)一步惡化了經(jīng)濟(jì)性,無(wú)論是單一可再生能源場(chǎng)站配套儲(chǔ)能還是“共享儲(chǔ)能”模式,新能源配套儲(chǔ)能缺乏商業(yè)模式和價(jià)格傳導(dǎo)機(jī)制;火儲(chǔ)聯(lián)合調(diào)頻領(lǐng)域,不同地區(qū)調(diào)頻項(xiàng)目的差異性比較大,經(jīng)濟(jì)效益普遍較好(比如廣東3年內(nèi)可收回成本),但面臨政策調(diào)整頻繁、補(bǔ)償標(biāo)準(zhǔn)下降風(fēng)險(xiǎn);電網(wǎng)側(cè)儲(chǔ)能投資成本比較高,主要采取經(jīng)營(yíng)租賃、合同能源管理模式展開(kāi),儲(chǔ)能資產(chǎn)不計(jì)入輸配電價(jià),也不能從輔助服務(wù)領(lǐng)域回收成本,經(jīng)濟(jì)性受到較大影響;用戶側(cè)儲(chǔ)能市場(chǎng)化程度最高,主要靠峰谷價(jià)差獲利,但收益來(lái)源單一,在北京、江蘇、廣東等工商業(yè)峰谷電價(jià)價(jià)差大的省份,經(jīng)濟(jì)性相對(duì)較好。隨著《新型儲(chǔ)能指導(dǎo)意見(jiàn)》的發(fā)布,對(duì)資本市場(chǎng)釋放了強(qiáng)烈的政策信號(hào)。加之各類(lèi)儲(chǔ)能商業(yè)模式在不斷創(chuàng)新,比如獨(dú)立儲(chǔ)能電站、共享儲(chǔ)能電站等模式,對(duì)吸引各類(lèi)資本加碼儲(chǔ)能賽道,將起到非常積極的促進(jìn)作用。風(fēng)險(xiǎn)投資機(jī)構(gòu)、天使投資比較關(guān)注各類(lèi)技術(shù)創(chuàng)新公司,如物理儲(chǔ)能壓縮空氣、飛輪等,化學(xué)儲(chǔ)能鋰電、液流電池、鈉離子電池、固態(tài)電池等,以及集成技術(shù)公司,而銀行、融資租賃方對(duì)各類(lèi)儲(chǔ)能應(yīng)用項(xiàng)目的債權(quán)融資也顯示出更高的積極性。

記者:隨著《新型儲(chǔ)能指導(dǎo)意見(jiàn)》實(shí)施,儲(chǔ)能企業(yè)需要做哪方面的準(zhǔn)備?對(duì)此,您有怎樣的建議?

劉為:隨著《新型儲(chǔ)能指導(dǎo)意見(jiàn)》的發(fā)布,地方政府也將陸續(xù)出臺(tái)細(xì)則性政策文件,“十四五”期間儲(chǔ)能將迎來(lái)最好的發(fā)展窗口期,儲(chǔ)能企業(yè)如何抓住歷史機(jī)遇,在競(jìng)爭(zhēng)中勝出,一方面要持續(xù)練好內(nèi)功,在技術(shù)指標(biāo)、產(chǎn)品性能方面不斷提升,從項(xiàng)目實(shí)踐運(yùn)行中總結(jié)經(jīng)驗(yàn),不斷反哺產(chǎn)品研發(fā),做好技術(shù)迭代,差異化技術(shù)做的好的企業(yè)必能嶄露頭角;另一方面企業(yè)要把安全這個(gè)核心點(diǎn)做好做扎實(shí),適當(dāng)提高安全準(zhǔn)入標(biāo)準(zhǔn),杜絕出現(xiàn)影響整個(gè)行業(yè)的重大事故,應(yīng)在堅(jiān)守安全底線的基礎(chǔ)上,通過(guò)技術(shù)的優(yōu)越性實(shí)現(xiàn)成本最低,推動(dòng)實(shí)現(xiàn)風(fēng)儲(chǔ)和光儲(chǔ)平價(jià)進(jìn)程,率先做到平價(jià)者必將在市場(chǎng)競(jìng)爭(zhēng)中勝出;最后,企業(yè)要深入研究各類(lèi)細(xì)分應(yīng)用場(chǎng)景,積極探索、構(gòu)建創(chuàng)新商業(yè)模式,積極整合上下游各方資源,比如與資本方、業(yè)主方等各參與方的利益聯(lián)動(dòng)起來(lái)實(shí)現(xiàn)共贏。

3. 全球光伏平均融資成本五年下降20%

牛津大學(xué)史密斯企業(yè)與環(huán)境學(xué)院可持續(xù)金融項(xiàng)目日前發(fā)布的研究報(bào)告顯示,2015年以來(lái),可再生能源融資成本的下降速度開(kāi)始加快,光伏、陸上風(fēng)電和海上風(fēng)電的平均融資成本分別下降了20%、15%和33%。

牛津大學(xué)可持續(xù)金融項(xiàng)目主任Ben Caldecott表示:“融資成本是決定整體成本的關(guān)鍵因素。融資成本降低對(duì)可再生能源投資來(lái)說(shuō)無(wú)疑是個(gè)好消息,這也有助于能源行業(yè)的低碳發(fā)展。”

與可再生能源項(xiàng)目形成對(duì)比的是,煤電和煤礦開(kāi)采項(xiàng)目的融資成本大幅上升。相比2007年-2010年,2017-2020年間煤電和煤炭項(xiàng)目的融資成本分別增加了38%和54%。2011-2020年間,煤電和煤炭項(xiàng)目的平均融資成本比上一個(gè)10年分別上升了56%和65%。

4.國(guó)家能源局:我國(guó)可再生能源發(fā)電裝機(jī)量達(dá)9.48億千瓦

截至今年一季度末,我國(guó)可再生能源發(fā)電裝機(jī)達(dá)到9.48億千瓦。其中,水電裝機(jī)3.71億千瓦(其中抽水蓄能3179萬(wàn)千瓦)、風(fēng)電裝機(jī)2.87億千瓦、光伏發(fā)電裝機(jī)2.59億千瓦、生物質(zhì)發(fā)電裝機(jī)3148.5萬(wàn)千瓦,我國(guó)可再生能源裝機(jī)規(guī)模穩(wěn)步擴(kuò)大。

從新增裝機(jī)分布看,一季度全國(guó)風(fēng)電新增并網(wǎng)裝機(jī)526萬(wàn)千瓦,中東部和南方地區(qū)占比約54%,“三北”地區(qū)占46%,風(fēng)電開(kāi)發(fā)布局進(jìn)一步優(yōu)化;光伏新增裝機(jī)533萬(wàn)千瓦,其中,光伏電站252萬(wàn)千瓦、分布式光伏281萬(wàn)千瓦。

同時(shí),可再生能源發(fā)電量持續(xù)增長(zhǎng)。一季度,全國(guó)可再生能源發(fā)電量達(dá)4754.7億千瓦時(shí)。風(fēng)電和光伏發(fā)電消納利用水平整體較高,一季度,風(fēng)電平均利用率96%,較上年同期提高0.7個(gè)百分點(diǎn);光伏發(fā)電平均利用率97.5%,較上年同期提高0.75個(gè)百分點(diǎn);水能利用率約98.95%,較上年同期下降0.79個(gè)百分點(diǎn)。

四、復(fù)合材料行業(yè)

1.2026年全球碳纖維預(yù)浸料市場(chǎng)將達(dá)49億美元 ,環(huán)氧樹(shù)脂仍將占據(jù)主導(dǎo)

近日,Research and Markets網(wǎng)站發(fā)布了“2021-2026年全球碳纖維預(yù)浸料市場(chǎng)分析報(bào)告”,

預(yù)計(jì)2026年全球碳纖維預(yù)浸料市場(chǎng)規(guī)模將達(dá)到49億美元。

碳纖維預(yù)浸料與其他類(lèi)型預(yù)浸料相比,具有眾多顯而易見(jiàn)的優(yōu)點(diǎn),

比如優(yōu)異的輕量化、高比強(qiáng)度、高比模量、高拉伸和壓縮強(qiáng)度、低熱膨脹系數(shù)和耐疲勞性等等。由于市場(chǎng)動(dòng)態(tài)的快速變化以及對(duì)輕質(zhì)耐用材料需求的增加,航空航天、國(guó)防和汽車(chē)等關(guān)鍵行業(yè)對(duì)輕質(zhì)材料的需求不斷增加,這為碳纖維預(yù)浸料產(chǎn)品創(chuàng)造了新的收入空間。

由于受到新冠疫情影響,2020年碳纖維預(yù)浸料市場(chǎng)出現(xiàn)大幅下滑。全球碳纖維預(yù)浸料主要供應(yīng)商在2020年業(yè)績(jī)顯示出對(duì)市場(chǎng)的短期影響,收入大幅下降、巨額虧損、員工裁員、現(xiàn)金枯竭、停產(chǎn)等。盡管如此,隨著飛機(jī)和汽車(chē)生產(chǎn)的逐步反彈,長(zhǎng)期而言前景似乎仍充滿希望,并最終對(duì)市場(chǎng)產(chǎn)生積極影響。

目前碳纖維預(yù)浸料占整個(gè)預(yù)浸料市場(chǎng)規(guī)模在80%以上。

大量采用碳纖維復(fù)合材料的航空飛機(jī)——B787和A350XWB等生產(chǎn)率下滑將是推遲市場(chǎng)復(fù)蘇的主要原因之一。在2020年疫情期間,雖然航空領(lǐng)域和汽車(chē)工業(yè)被認(rèn)為受到影響最大,在該階段,風(fēng)能和海洋工業(yè)用碳纖維復(fù)合材料卻出現(xiàn)了一定的增長(zhǎng),成為保證碳纖維預(yù)浸料業(yè)務(wù)的增長(zhǎng)點(diǎn)。

就應(yīng)用領(lǐng)域而言,航空航天與國(guó)防最終用途行業(yè)仍將是全球碳纖維預(yù)浸料最大市場(chǎng)。根據(jù)最終用途行業(yè)類(lèi)型,分析報(bào)告將市場(chǎng)細(xì)分為航空航天和國(guó)防、風(fēng)能、汽車(chē)、土木工程、體育用品、船舶等領(lǐng)域。盡管目前形勢(shì)黯淡,但航空和國(guó)防部預(yù)計(jì)將繼續(xù)推進(jìn),在2026年前保持其在市場(chǎng)上的主導(dǎo)地位。另一方面,汽車(chē)行業(yè)有望出現(xiàn)轉(zhuǎn)機(jī),在預(yù)測(cè)期內(nèi)以最快的速度復(fù)蘇。由于人們對(duì)環(huán)境污染的日益關(guān)注以及新型飛機(jī)項(xiàng)目中復(fù)合材料滲透的預(yù)期增加,對(duì)節(jié)油型汽車(chē)的需求不減,這可能會(huì)在未來(lái)幾年刺激碳纖維預(yù)浸料的需求。

就樹(shù)脂基體類(lèi)型而言,碳纖維/環(huán)氧樹(shù)脂基預(yù)浸料仍然占據(jù)主導(dǎo)地位。按照基體類(lèi)型,碳纖維預(yù)浸料可以分為環(huán)氧樹(shù)脂預(yù)浸料、BMI預(yù)浸料、氰酸酯預(yù)浸料、聚酰亞胺預(yù)浸料、酚醛預(yù)浸料、PPS預(yù)浸料、PEEK預(yù)浸料和其他預(yù)浸料

,其中環(huán)氧樹(shù)脂預(yù)浸料將在2026年之前長(zhǎng)期占據(jù)市場(chǎng)的主導(dǎo)地位。碳纖維/環(huán)氧樹(shù)脂預(yù)浸料系統(tǒng)通常可用于飛機(jī)機(jī)身、機(jī)翼、操縱面、發(fā)動(dòng)機(jī)和短艙、風(fēng)扇葉片和內(nèi)飾等關(guān)鍵應(yīng)用。此外,BMI預(yù)浸料預(yù)計(jì)在未來(lái)五年將以最快的速度增長(zhǎng)。

就區(qū)域分布而言,亞太地區(qū)尤其是中國(guó)市場(chǎng)具有巨大的發(fā)展?jié)摿Α?/strong>2020年全球幾乎所有地區(qū)出現(xiàn)了市場(chǎng)衰退,盡管如此,在預(yù)測(cè)期內(nèi)北美地區(qū)仍將是碳纖維預(yù)浸料最大的市場(chǎng)。這主要源于該區(qū)域業(yè)已形成的完善供應(yīng)鏈,以及大量的一級(jí)供應(yīng)商、原始設(shè)備制造商和預(yù)加工廠商集中在該區(qū)域。但在預(yù)測(cè)期內(nèi),亞太市場(chǎng)發(fā)展速度最快,如即將到來(lái)的商用飛機(jī)項(xiàng)目(C919)、中國(guó)體育用品設(shè)備制造業(yè)的持續(xù)轉(zhuǎn)移、波音和空客在中國(guó)開(kāi)設(shè)裝配廠等,都有可能在該地區(qū)對(duì)碳纖維預(yù)浸料形成健康的長(zhǎng)期需求。

2. 美國(guó)Hexcel公司發(fā)布2021年第一季度業(yè)績(jī)報(bào)告,銷(xiāo)售額同比下降42.7%

近日,美國(guó)Hexcel公司公布了2021年第一季度業(yè)績(jī)報(bào)告,2021年第一季度銷(xiāo)售額為3.10億美元,而2020年第一季度的銷(xiāo)售額為5.41億美元,同比下降42.7%。

由于民用航空受疫情影響明顯且737 MAX的銷(xiāo)售繼續(xù)處于低位,Hexcel公司商用航空業(yè)務(wù)第一季度同比下降59.3%;而工業(yè)領(lǐng)域的最大子市場(chǎng)——風(fēng)能領(lǐng)域銷(xiāo)售同比下降幅度也高達(dá)42.5%。

(1)2021年第一季度市場(chǎng)詳解

2021年第一季度美國(guó)Hexcel公司的銷(xiāo)售額為3.103億美元,而與之相比,2020年第一季度公司的銷(xiāo)售額高達(dá)5.41億美元,同比下降42.7%。

商業(yè)航空航天業(yè)務(wù):

與2020年第一季度相比,本季度商用航空航天業(yè)務(wù)的銷(xiāo)售額為1.476億美元,下降了59.3%。所有主要項(xiàng)目均大幅下降,這主要源于因疫情影響飛機(jī)原始設(shè)備制造商制造率大幅下降,波音737 MAX的銷(xiāo)售繼續(xù)處于非常低的水平。

2021年第一季度,包括支線飛機(jī)和公務(wù)機(jī)在內(nèi)的其他商用航空的銷(xiāo)售額與2020年第一季度相比下降了48%。

太空與國(guó)防業(yè)務(wù):

2021年第一季度航天和國(guó)防銷(xiāo)售額為1.117億美元,與2020年第一季度相比,幾乎保持不變,但是按照固定匯率計(jì)算,則小幅下降了1%。

雖然美國(guó)國(guó)防與太空領(lǐng)域項(xiàng)目相對(duì)比較疲軟對(duì)公司帶來(lái)了不利影響,但是Hexcel公司產(chǎn)品在包括CH-53K在內(nèi)的旋翼機(jī)以及F-35聯(lián)合攻擊戰(zhàn)斗機(jī)等領(lǐng)域的應(yīng)用抵消了不利因素。

工業(yè)領(lǐng)域業(yè)務(wù):

2021年第一季度工業(yè)領(lǐng)域的總銷(xiāo)售額為5100萬(wàn)美元,與2020年第一季度相比下降了23.3%,其中風(fēng)能領(lǐng)域銷(xiāo)售下降助推了該大幅度下降。

與2020年第一季度相比,風(fēng)能銷(xiāo)售(工業(yè)領(lǐng)域最大的子市場(chǎng))以固定貨幣計(jì)算下降了42.5%,其下降的主要原因是需求普遍下降,以及先前報(bào)告的客戶需求變化導(dǎo)致北美銷(xiāo)售停止。

(2)綜合分析:

Hexcel公司2021年第一季度毛利率為17.1%,而上年同期為26.0%。與2020財(cái)年下半年類(lèi)似,較低的交易量仍然是一個(gè)不利因素,導(dǎo)致固定間接費(fèi)用的吸收不足,而部分生產(chǎn)資產(chǎn)和設(shè)施的持續(xù)臨時(shí)閑置又加劇了這種情況。

Hexcel指出,與2020年第四季度相比,2021年第一季度的銷(xiāo)售確實(shí)有所改善。2021年第一季度的銷(xiāo)售、行政和研發(fā)費(fèi)用比上一年減少了930萬(wàn)美元,降幅為15.4%,原因是全球重組和裁員以降低成本結(jié)構(gòu)。

2021年第一季度調(diào)整后的營(yíng)業(yè)收入為190萬(wàn)美元,占銷(xiāo)售額的0.6%,而2020年調(diào)整后的營(yíng)業(yè)收入為8040萬(wàn)美元,占銷(xiāo)售額的14.9%。

2020年全年Hexcel公司的銷(xiāo)售額同比下降了36.3%。雖然公司通過(guò)重組和裁員等舉措,仍然無(wú)法制止業(yè)務(wù)持續(xù)低迷。

相關(guān)負(fù)責(zé)人表示,“預(yù)計(jì)2021年第一季度以及2020年第三季度和第四季度將是當(dāng)前由疫情影響的需求周期的最低點(diǎn),隨著第二季度的發(fā)展,去庫(kù)存將逐漸減少,2021年下半年商用航空航天的銷(xiāo)售應(yīng)該開(kāi)始穩(wěn)定增長(zhǎng),預(yù)計(jì)隨著2021年的進(jìn)展,每個(gè)季度的銷(xiāo)售額將逐步增加,然后從2022年開(kāi)始會(huì)有一段較長(zhǎng)的增長(zhǎng)期。”

3. 吉林化纖15萬(wàn)噸碳纖維原絲項(xiàng)目啟動(dòng),多合作協(xié)議同日簽署

近日,吉林化纖集團(tuán)20萬(wàn)噸碳纖維全產(chǎn)業(yè)鏈項(xiàng)目主體項(xiàng)目之一年產(chǎn)15萬(wàn)噸碳纖維原絲項(xiàng)目正式啟動(dòng)。吉林市委書(shū)記賀志亮,市長(zhǎng)王路,吉林化纖集團(tuán)公司董事長(zhǎng)宋德武,丹麥維斯塔斯公司副總裁、中國(guó)公司總裁托馬斯,常州宏發(fā)縱橫副總經(jīng)理季建強(qiáng)等參加啟動(dòng)儀式。

吉林化纖集團(tuán)20萬(wàn)噸碳纖維全產(chǎn)業(yè)鏈項(xiàng)目共包括五個(gè)項(xiàng)目,分三期建設(shè),計(jì)劃總投資115.75億元,新增產(chǎn)值135.65億元。此次啟動(dòng)的15萬(wàn)噸原絲項(xiàng)目計(jì)劃投資21.44億元,新增12條原絲生產(chǎn)線,2025年12月全部建成投產(chǎn),可新增產(chǎn)值37億元。另外的4個(gè)項(xiàng)目分別是年產(chǎn)1.5萬(wàn)噸大絲束碳纖維項(xiàng)目、年產(chǎn)600噸碳纖維項(xiàng)目、年產(chǎn)3.5萬(wàn)噸大絲束碳纖維項(xiàng)目和年產(chǎn)1萬(wàn)噸碳纖維復(fù)合材料制品項(xiàng)目。

近十年來(lái),吉林化纖集團(tuán)大力推進(jìn)碳纖維事業(yè)發(fā)展。目前,年產(chǎn)1.5萬(wàn)噸大絲束碳纖維項(xiàng)目正在加快推進(jìn),預(yù)計(jì)從2021年8月份開(kāi)始,相繼有4條大絲束碳化線陸續(xù)投產(chǎn),到2021年年末,碳纖維產(chǎn)能將突破1萬(wàn)噸。產(chǎn)品主要應(yīng)用于清潔能源、風(fēng)力發(fā)電、汽車(chē)輕量化等重點(diǎn)領(lǐng)域及部分高端領(lǐng)域。與此同時(shí),企業(yè)還積極聯(lián)合下游廠家開(kāi)發(fā)碳纖維制品,先后與一汽集團(tuán)合作研發(fā)奧迪A4后排座椅碳纖維骨架、與一汽紅旗合作研發(fā)新能源轎車(chē)用碳纖維氫燃料氣瓶、與中車(chē)長(zhǎng)客技術(shù)研發(fā)團(tuán)隊(duì)針對(duì)汽車(chē)及軌道交通輕量化領(lǐng)域的碳纖維應(yīng)用開(kāi)展點(diǎn)對(duì)點(diǎn)項(xiàng)目開(kāi)發(fā)等,為實(shí)施碳達(dá)峰、碳中和戰(zhàn)略盡一份力量。

啟動(dòng)儀式上,吉林化纖集團(tuán)公司與維斯塔斯風(fēng)力技術(shù)(中國(guó))有限公司簽訂協(xié)議,共建新材料技術(shù)創(chuàng)新中心。吉林國(guó)興復(fù)合材料有限公司分別與甄貝尤(上海)高科技材料有限公司、廈門(mén)鴻基偉業(yè)復(fù)材科技有限公司簽訂協(xié)議,合作研發(fā)碳纖維復(fù)合材料制品。

4.2026年全球碳纖維復(fù)合材料儲(chǔ)氫瓶市場(chǎng)規(guī)模或達(dá)到30億美元

電動(dòng)交通給汽車(chē)行業(yè)帶來(lái)了一場(chǎng)革命。純電動(dòng)汽車(chē)、混合動(dòng)力汽車(chē)、氫燃料電池汽車(chē)正逐漸贏得客戶的青睞。和傳統(tǒng)的燃油汽車(chē)相比,燃料電池汽車(chē)在全生命周期內(nèi)能減少30%的CO2排放。它們無(wú)需大型電池,避免了大量能源和資源的消耗。存儲(chǔ)方面,氫燃料電池汽車(chē)生產(chǎn)商更青睞以復(fù)合材料容器取代金屬容器來(lái)存儲(chǔ)氫氣。

統(tǒng)計(jì)數(shù)據(jù)顯示,2019年全球電動(dòng)汽車(chē)產(chǎn)量達(dá)到700萬(wàn)輛,而氫燃料電池汽車(chē)占比不到1%。但在2020年里,這個(gè)呈指數(shù)增長(zhǎng)的市場(chǎng)面臨著一個(gè)巨大且始料未及的障礙--新冠疫情的大流行。一年中,市場(chǎng)增長(zhǎng)出現(xiàn)遲滯。但自2021年起,市場(chǎng)發(fā)展會(huì)加速進(jìn)入快車(chē)道,并有望在2026年達(dá)到30億美元規(guī)模。

根據(jù)應(yīng)用類(lèi)型,市場(chǎng)可以細(xì)分為運(yùn)輸、氣體存儲(chǔ)&配送等領(lǐng)域。豐田Mirai、現(xiàn)代Nexo和本田Clarity是當(dāng)前市場(chǎng)上氫燃料電池汽車(chē)的主流。盡管新冠疫情肆虐,在復(fù)合材料儲(chǔ)氫罐市場(chǎng)仍有Hexagon Composites ASA,ILJIN Composites,Plastic Omnium和Luxfer Holdings PLC等公司簽下了新的訂單。

根據(jù)儲(chǔ)罐類(lèi)型,市場(chǎng)可以分為III型瓶和IV型瓶市場(chǎng)。III瓶預(yù)計(jì)將在未來(lái)5年中實(shí)現(xiàn)快速增長(zhǎng),主要市場(chǎng)是中國(guó);IV型瓶有望于2026年取得市場(chǎng)主導(dǎo)地位,主要市場(chǎng)是日本、韓國(guó),主要優(yōu)點(diǎn)是減輕重量、無(wú)腐蝕、抗疲勞、高存儲(chǔ)密度、低成本。

按照地域分析,截至2026年,亞太地區(qū)將繼續(xù)保持市場(chǎng)霸主地位;同期內(nèi),歐洲也將經(jīng)歷史無(wú)前例的高速增長(zhǎng)。作為全球最大的卡車(chē)生產(chǎn)國(guó),中國(guó)正聚焦氫燃料電池重卡的研發(fā)。歐洲制訂了若干政策,并不斷加大投資開(kāi)發(fā)清潔能源的力度,為未來(lái)幾年的高速增長(zhǎng)奠定基礎(chǔ)。

五、衛(wèi)星通訊行業(yè)

1.中國(guó)衛(wèi)星網(wǎng)絡(luò)集團(tuán)有限公司掛牌雄安

4月28日,國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)發(fā)布2021年第1號(hào)《國(guó)資委關(guān)于組建中國(guó)衛(wèi)星網(wǎng)絡(luò)集團(tuán)有限公司的公告》,稱:經(jīng)國(guó)務(wù)院批準(zhǔn),新組建的中國(guó)衛(wèi)星網(wǎng)絡(luò)集團(tuán)有限公司由國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)代表國(guó)務(wù)院履行出資人職責(zé),列入國(guó)務(wù)院國(guó)有資產(chǎn)監(jiān)督管理委員會(huì)履行出資人職責(zé)的企業(yè)名單。

同日,據(jù)新華網(wǎng)報(bào)道,中共中央政治局常委、國(guó)務(wù)院副總理韓正到河北雄安新區(qū)調(diào)研,主持召開(kāi)京津冀協(xié)同發(fā)展領(lǐng)導(dǎo)小組會(huì)議并講話。

中國(guó)衛(wèi)星網(wǎng)絡(luò)集團(tuán)有限公司是首家注冊(cè)落戶雄安新區(qū)的中央企業(yè)。韓正來(lái)到公司擬選址地塊,聽(tīng)取公司在雄安新區(qū)業(yè)務(wù)落地及建設(shè)設(shè)計(jì)思路等情況匯報(bào),見(jiàn)證公司與雄安新區(qū)管委會(huì)簽署合作協(xié)議,并為公司揭牌。他表示,希望公司打造成中央企業(yè)標(biāo)桿,為雄安發(fā)展、為國(guó)家發(fā)展作出更大貢獻(xiàn)。

2.吉利科技發(fā)布衛(wèi)星應(yīng)急通信指揮解決方案

5月7日,首屆長(zhǎng)三角國(guó)際應(yīng)急減災(zāi)和救援博覽會(huì)在上海國(guó)家會(huì)展中心正式拉開(kāi)帷幕,吉利汽車(chē)攜豪越衛(wèi)星應(yīng)急通信指揮車(chē)、嘉際110智能警車(chē)、博瑞公務(wù)用車(chē)、沃飛長(zhǎng)空無(wú)人機(jī)等“天地一體化”的強(qiáng)大陣容亮相,全面彰顯科技吉利在應(yīng)急救援、車(chē)載通信、低軌衛(wèi)星等前沿技術(shù)領(lǐng)域的產(chǎn)品魅力。

面對(duì)嚴(yán)峻復(fù)雜的自然災(zāi)害和生產(chǎn)安全形勢(shì),在公網(wǎng)癱瘓等極端情況下,衛(wèi)星通信是唯一的通信手段,車(chē)載衛(wèi)星通信系統(tǒng)更是應(yīng)對(duì)各種軍民用應(yīng)急通信和移動(dòng)條件下多媒體通信的首選。吉利本次展出的豪越衛(wèi)星應(yīng)急通信指揮車(chē)在繼承了原車(chē)型靈變多能大空間、安全健康智能等豐富配置的基礎(chǔ)上,依托吉利科技集團(tuán)體系化創(chuàng)新能力,提供涵蓋衛(wèi)星通信設(shè)備、無(wú)人機(jī)、車(chē)輛等要素,耦合度高、一體化好的衛(wèi)星應(yīng)急通訊指揮解決方案;針對(duì)基層應(yīng)急、警務(wù)部門(mén)實(shí)際應(yīng)用場(chǎng)景需求,能同時(shí)提供車(chē)輛、設(shè)備的維護(hù)、維修以及網(wǎng)絡(luò)運(yùn)營(yíng)一體化的一站式服務(wù)。

現(xiàn)場(chǎng)展出的豪越衛(wèi)星應(yīng)急通信指揮車(chē)采用業(yè)界領(lǐng)先的超薄天線陣面等技術(shù),實(shí)現(xiàn)純二維電掃,無(wú)需傳統(tǒng)衛(wèi)星天線等笨重伺服機(jī)構(gòu);并采用智能化高集成度的車(chē)載通信指揮系統(tǒng),釋放大量車(chē)內(nèi)空間可用于搭載人員和裝備。例如車(chē)內(nèi)可搭載吉利科技集團(tuán)沃飛長(zhǎng)空無(wú)人機(jī),無(wú)人機(jī)可通過(guò)無(wú)線鏈路直接與吉利衛(wèi)星應(yīng)急通信指揮車(chē)進(jìn)行數(shù)據(jù)交換,拍攝到的視頻信號(hào)和遙測(cè)數(shù)據(jù)經(jīng)過(guò)應(yīng)急指揮車(chē)實(shí)時(shí)傳輸后方指揮中心;同時(shí),無(wú)人機(jī)可通過(guò)數(shù)字影像和三維模型對(duì)災(zāi)區(qū)房屋損壞及公共基礎(chǔ)設(shè)施損壞進(jìn)行測(cè)算,為災(zāi)后重建提供參考數(shù)據(jù)。

同時(shí),該衛(wèi)星通信系統(tǒng)具有覆蓋區(qū)域大、抗干擾能力強(qiáng)、線路穩(wěn)定、靈活機(jī)動(dòng)的特點(diǎn),可實(shí)現(xiàn)點(diǎn)對(duì)點(diǎn)、點(diǎn)對(duì)多點(diǎn)、點(diǎn)對(duì)主站移動(dòng)衛(wèi)星的通信,并能確保實(shí)時(shí)靜態(tài)和動(dòng)態(tài)現(xiàn)場(chǎng)數(shù)據(jù)業(yè)務(wù)的傳輸;可實(shí)現(xiàn)最高上行12Mbps,下行 70Mbps的通信速率,不受汽車(chē)移動(dòng)速度影響,可同時(shí)傳輸多路高清視頻。

吉利汽車(chē)銷(xiāo)售公司大客戶總監(jiān)張瑾表示:“豪越應(yīng)急通信指揮用車(chē)具有一體化、輕量化、寬帶化三大核心優(yōu)勢(shì),可為應(yīng)急單位、邊防武警、林業(yè)消防、自然災(zāi)害防控管理、政府單位等提供不限地域的全天候24小時(shí)衛(wèi)星通信、移動(dòng)辦公、指揮調(diào)度、應(yīng)急管理等服務(wù)。比如,在網(wǎng)絡(luò)鏈路不穩(wěn)定時(shí),豪越衛(wèi)星應(yīng)急通信指揮車(chē)上安裝的衛(wèi)星天線,就可以通過(guò)3.6萬(wàn)千米高空的中星16衛(wèi)星,把信號(hào)實(shí)時(shí)傳輸反饋,以便于相關(guān)部門(mén)指揮搶險(xiǎn)救災(zāi)。若遭遇到山體滑坡、泥石流等自然災(zāi)害,車(chē)輛無(wú)法行進(jìn)到前線時(shí),可以起飛這輛指揮車(chē)上裝載的無(wú)人機(jī),十公里內(nèi)都可以把信號(hào)傳到車(chē)上,方便有關(guān)部門(mén)進(jìn)行指揮抗險(xiǎn)。”

3.SpaceX:已有超過(guò)50萬(wàn)人為Starlink下了訂單或付了定金

SpaceX“獵鷹”9-1.2型火箭5月4日在卡納維拉爾角肯尼迪航天中心第39A號(hào)發(fā)射臺(tái)進(jìn)行了“星鏈”低軌寬帶星座的第26次專(zhuān)項(xiàng)組網(wǎng)發(fā)射,箭上攜帶了60顆“星鏈”衛(wèi)星。

本次發(fā)射與4月28日的上次“星鏈”組網(wǎng)專(zhuān)發(fā)只隔了不到6天時(shí)間。這是SpaceX今年的第13次發(fā)射和第10次“星鏈”組網(wǎng)專(zhuān)發(fā)。本次發(fā)射采用了此前已用過(guò)8次的一枚一級(jí)火箭,編號(hào)B1049.9。這是SpaceX第二次讓同一枚火箭第9次參加發(fā)射。編號(hào)為B1051的另一枚火箭在3月14日的第22次“星鏈”組網(wǎng)專(zhuān)發(fā)任務(wù)下率先實(shí)現(xiàn)了一箭九飛。公司創(chuàng)始人和首席執(zhí)行官馬斯克早前曾表示,5型箭被設(shè)計(jì)成“在無(wú)需例行整修的情況下”能反復(fù)使用10次,而若“做適當(dāng)?shù)睦芯S護(hù)”可用100次。不過(guò),雖然單枚箭使用次數(shù)尚未超過(guò)10次,該公司工程師目前在每次發(fā)射后還是會(huì)對(duì)火箭做例行檢查和整修。

馬斯克4月23日在一場(chǎng)發(fā)布會(huì)上稱,公司打算讓“獵鷹”9助推器一直復(fù)用下去,直到用崩了為止,很有可能會(huì)突破10次飛行的大關(guān)。他稱會(huì)很快利用一次‘星鏈’任務(wù)實(shí)現(xiàn)一箭十飛。他還說(shuō),“獵鷹”助推器復(fù)用能力“似乎并沒(méi)有什么明顯的極限”。據(jù)報(bào)道,擬不早于5月9日進(jìn)行的下次“星鏈”組網(wǎng)發(fā)射預(yù)計(jì)就將讓率先完成一箭九飛的另一枚火箭B1051第10次上陣。SpaceX正在利用自家的“星鏈”發(fā)射任務(wù)來(lái)考核火箭復(fù)用極限。

本次發(fā)射所用整流罩的兩個(gè)半罩之一此前曾參加過(guò)兩次“星鏈”組網(wǎng)發(fā)射任務(wù)。SpaceX會(huì)延續(xù)其對(duì)“獵鷹”9整流罩進(jìn)行回收的傳統(tǒng),把落入海中的兩瓣整流罩打撈上來(lái)。

自2019年5月組網(wǎng)發(fā)射啟動(dòng)以來(lái),SpaceX迄今已通過(guò)26次組網(wǎng)專(zhuān)發(fā)任務(wù)將1553顆“星鏈”衛(wèi)星送入軌道。另外,該公司還借其1月底的首次自營(yíng)拼單發(fā)射任務(wù)把10顆“星鏈”部署到極軌道,目前已發(fā)射“星鏈”衛(wèi)星總數(shù)為1565顆。

“星鏈”服務(wù)眼下仍處于在美國(guó)和其它幾個(gè)國(guó)家開(kāi)展貝塔測(cè)試的階段,雖然馬斯克上個(gè)月表示這項(xiàng)測(cè)試最快會(huì)在夏天星座初步建成時(shí)結(jié)束。擔(dān)任本次發(fā)射網(wǎng)播主持的SpaceX工程師巴拉德瓦杰說(shuō),“已有超過(guò)50萬(wàn)人為‘星鏈’下了訂單或付了定金”。但他未透露眼下有多少人正在使用這項(xiàng)服務(wù)。

六、金融資本市場(chǎng)

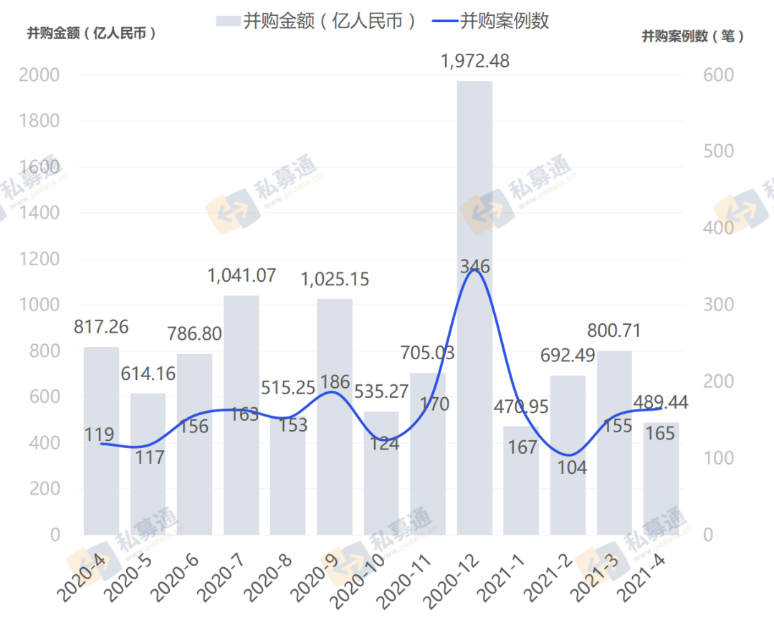

1.4月并購(gòu)市場(chǎng)共完成165筆并購(gòu)交易,半導(dǎo)體及電子設(shè)備行業(yè)交易金額居首

根據(jù)清科旗下私募通數(shù)據(jù)顯示,2021年4月中國(guó)并購(gòu)市場(chǎng)共完成165筆并購(gòu)交易,數(shù)量環(huán)比上升6.5%,同比上升38.7%。其中披露金額的有138筆,交易總金額約為489.44億人民幣,環(huán)比下降38.9%,同比下降40.1%。

VC/PE支持并購(gòu)案例共有28筆,案例數(shù)量環(huán)比上升115.4%,交易數(shù)量滲透率為17.0%;涉及并購(gòu)金額為151.26億人民幣,環(huán)比上升76.8%,金額滲透率達(dá)30.9%。

從并購(gòu)交易類(lèi)型來(lái)看,本月國(guó)內(nèi)交易共發(fā)生161筆交易,占并購(gòu)案例總數(shù)的97.6%,其中披露金額的案例134筆,總金額為429.92億人民幣;海外交易共發(fā)生3筆,其中披露金額的案例3筆,總金額為11.73億人民幣;外資交易共發(fā)生1筆,交易金額為47.79億人民幣;本月交易金額較大的兩筆并購(gòu)案例為:國(guó)電長(zhǎng)源電力股份有限公司收購(gòu)國(guó)電湖北電力有限公司100%股權(quán),交易金額為61.22億人民幣;TCL科技集團(tuán)股份有限公司收購(gòu)蘇州華星光電技術(shù)有限公司60%股權(quán),交易金額為7.39億美元(約47.79億人民幣)。

圖 1 2020年4月至2021年4月并購(gòu)市場(chǎng)交易趨勢(shì)圖

來(lái)源:私募通 2021.05 www.pedata.cn

表 1 2021年4月并購(gòu)市場(chǎng)并購(gòu)類(lèi)型統(tǒng)計(jì)

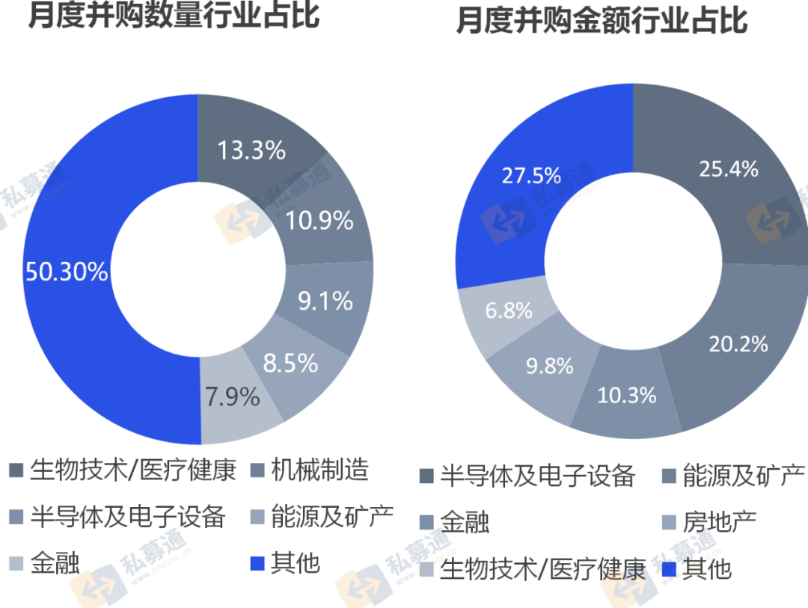

本月并購(gòu)交易共涉及21個(gè)一級(jí)行業(yè),從案例數(shù)量來(lái)看, 生物技術(shù)/醫(yī)療健康行業(yè)位列第一位,共完成22筆并購(gòu)交易,占本月案例數(shù)量的13.3%;機(jī)械制造行業(yè)位列第二位,共完成18筆交易,占本月案例數(shù)量的10.9%;半導(dǎo)體及電子設(shè)備行業(yè)位列第三位,共完成15筆交易,占本月案例數(shù)量的9.1%。

金額方面,半導(dǎo)體及電子設(shè)備行業(yè)位居第一,涉及金額為124.37億人民幣,占本月總交易金額的25.4%;本月交易規(guī)模最大的案例為T(mén)CL科技集團(tuán)股份有限公司收購(gòu)蘇州華星光電技術(shù)有限公司60%股權(quán),交易金額為7.39億美元(約47.79億人民幣),該案例拉高了半導(dǎo)體及電子設(shè)備行業(yè)在本月統(tǒng)計(jì)中的整體水平。能源及礦產(chǎn)行業(yè)以98.65億人民幣的交易金額排在第二位,占總交易金額的20.2%;排在第三位的是金融行業(yè),共涉及交易金額50.27億人民幣,占比為10.3%。

圖 2 2021年4月并購(gòu)市場(chǎng)行業(yè)分布(按標(biāo)的方)

(2)VC/PE滲透金額達(dá)30%,機(jī)械制造行業(yè)交易規(guī)模較活躍

VC/PE支持的并購(gòu)交易中,標(biāo)的地區(qū)分布在北上廣、江浙等12個(gè)省市、自治區(qū)。從案例數(shù)量來(lái)看,江蘇省位列第一,共完成6筆VC/PE支持的并購(gòu)交易;廣東(除深圳)位列第二,共完成4筆VC/PE支持的并購(gòu)交易。從交易金額來(lái)看,湖北省位列第一,涉及交易金額為65.50億人民幣,占VC/PE滲透案例交易金額的43.3%;其次是江蘇省,涉及交易金額為23.47億人民幣。

VC/PE滲透的標(biāo)的行業(yè)主要集中在機(jī)械制造、生物技術(shù)/醫(yī)療健康、化工原料及加工、房地產(chǎn)等行業(yè),共完成15筆并購(gòu)交易,占VC/PE滲透案例數(shù)量的53.6%,占本月并購(gòu)案例總數(shù)的9.1%。從交易金額來(lái)看,VC/PE滲透的標(biāo)的行業(yè)主要集中在能源及礦產(chǎn)、化工原料及加工、生物技術(shù)/醫(yī)療健康,涉及交易金額分別為63.49億人民幣、18.73億人民幣、18.51億人民幣。

本月并購(gòu)?fù)顺龉灿?8筆,涉及企業(yè)28家。其中VC/PE支持的并購(gòu)?fù)顺鍪录灿?4筆。最具有代表性的VC/PE支持的并購(gòu)?fù)顺鍪录懈吡仲Y本旗下天士力大健康產(chǎn)業(yè)基金以并購(gòu)方式退出天津同仁堂集團(tuán)股份有限公司,退出金額為7.24億人民幣。除高林資本外,還有螞蟻金服、深創(chuàng)投、國(guó)中創(chuàng)投、德聯(lián)資本等一眾知名機(jī)構(gòu)參與本月并購(gòu)事件。

(3)本月金額較大的國(guó)內(nèi)并購(gòu)典例:

TCL科技收購(gòu)蘇州華星光電60%股權(quán),豐富產(chǎn)品結(jié)構(gòu),進(jìn)一步提高經(jīng)營(yíng)彈性

2021年4月2日,TCL科技集團(tuán)股份有限公司(簡(jiǎn)稱:TCL科技)通過(guò)其控股子公司 TCL 華星光電技術(shù)有限公司(簡(jiǎn)稱:TCL 華星)成功受讓三星顯示株式會(huì)社(簡(jiǎn)稱:三星顯示)持有的蘇州華星光電技術(shù)有限公司(簡(jiǎn)稱:蘇州華星光電)的60%的股權(quán),作價(jià)7.39億美元(約47.79億人民幣)。

蘇州華星光電目前擁有一條生產(chǎn)線,月產(chǎn)能較少。TCL華星主要從事各類(lèi)半導(dǎo)體顯示器件生產(chǎn)、顯示技術(shù)研發(fā)與應(yīng)用,其目前擁有的生產(chǎn)線能夠幫助蘇州華星光電擴(kuò)大規(guī)模和發(fā)揮效率優(yōu)勢(shì),增強(qiáng)綜合實(shí)力。通過(guò)內(nèi)生增長(zhǎng)及合理成本的外延式收購(gòu),TCL 華星的產(chǎn)能規(guī)模和市場(chǎng)份額將繼續(xù)保持高速增長(zhǎng)。在此基礎(chǔ)上,TCL 華星也可進(jìn)一步優(yōu)化產(chǎn)品組織,充分發(fā)揮各產(chǎn)線效率,規(guī)模化生產(chǎn),提升成本競(jìng)爭(zhēng)力。本次收購(gòu)后,TCL華星將聚集更廣泛的資源要素,實(shí)現(xiàn)規(guī)模化采購(gòu)和提高供應(yīng)鏈管控彈性,充分釋放管理帶寬和延長(zhǎng)管理半徑,增強(qiáng)綜合競(jìng)爭(zhēng)優(yōu)勢(shì)。

表 4 2021年4月并購(gòu)市場(chǎng)十大并購(gòu)案例

表 5 2021年4月跨國(guó)并購(gòu)案例列表

表 5 2021年4月跨國(guó)并購(gòu)案例列表

來(lái)源:私募通 2021.05 www.pedata.cn

2.499家國(guó)有控股上市公司一季度凈利潤(rùn)同比增長(zhǎng)逾一倍!印證國(guó)企改革成效

數(shù)據(jù)顯示,截至5月6日收盤(pán),A股共1260家國(guó)有控股上市公司。從一季報(bào)情況來(lái)看,共1051家公司凈利潤(rùn)為正值,占比約83.41%。而從凈利潤(rùn)的同比數(shù)據(jù)看,共1034家實(shí)現(xiàn)正增長(zhǎng),其中,499家凈利潤(rùn)同比增長(zhǎng)超過(guò)100%,占比約39.6%。

國(guó)信證券高級(jí)研究員張立超表示,今年一季度,國(guó)有控股上市公司盈利情況的明顯好轉(zhuǎn),既受到去年低基數(shù)的顯著影響,同時(shí)又得益于持續(xù)深化的國(guó)有企業(yè)改革。例如,混合所有制改革進(jìn)程不斷加快,使企業(yè)內(nèi)生動(dòng)力得到進(jìn)一步釋放,與之相對(duì)應(yīng)的競(jìng)爭(zhēng)力、創(chuàng)新力、控制力、影響力和抗風(fēng)險(xiǎn)能力持續(xù)增強(qiáng)。此外,新基建帶來(lái)的重要發(fā)展機(jī)遇以及數(shù)字化智能化等產(chǎn)業(yè)轉(zhuǎn)型升級(jí)浪潮,也為國(guó)有經(jīng)濟(jì)的高質(zhì)量發(fā)展打下堅(jiān)實(shí)基礎(chǔ)。

僅從凈利潤(rùn)這一單項(xiàng)指標(biāo)來(lái)看,上述1260家國(guó)有控股上市公司今年一季度的凈利潤(rùn)總額達(dá)9871.37億元,較2020年同期的6373.90億元同比大幅增長(zhǎng)54.87%。

“總的來(lái)說(shuō),一季度國(guó)有控股上市公司凈利潤(rùn)總額的大幅增長(zhǎng),亦從另一角度印證了國(guó)企改革持續(xù)深化所帶來(lái)的盈利能力、經(jīng)營(yíng)質(zhì)效等方面的提升。”東北證券首席策略分析師鄧?yán)姺Q,凈利潤(rùn)的持續(xù)改善,首先得益于國(guó)有控股上市公司激勵(lì)方式的改變,即國(guó)有企業(yè)在激勵(lì)機(jī)制上的大膽摸索、管理機(jī)制上更加包容以及注重長(zhǎng)期績(jī)效考評(píng),提高了國(guó)有企業(yè)創(chuàng)新能力。如推進(jìn)員工持股、股權(quán)激勵(lì)、分紅激勵(lì)、骨干員工跟投等;其次,國(guó)有企業(yè)在核心技術(shù)上的突破也進(jìn)一步發(fā)揮出體制機(jī)制的優(yōu)勢(shì)。這體現(xiàn)為國(guó)企研發(fā)費(fèi)用投入增加,多種資源協(xié)調(diào)和創(chuàng)新主體協(xié)同合作能力的進(jìn)一步提升等;再次,國(guó)有企業(yè)也更加注重對(duì)于高端人才的引進(jìn),培養(yǎng)具有世界前沿水平、掌握關(guān)鍵核心技術(shù)的科技領(lǐng)軍人才和創(chuàng)新團(tuán)隊(duì);最后,國(guó)企與民企融合的進(jìn)一步加速,逐漸形成相互促進(jìn)、共同發(fā)展的新伙伴關(guān)系。

去年印發(fā)的《國(guó)企改革三年行動(dòng)方案(2020-2022年)》明確了八方面重點(diǎn)任務(wù),其中包括,要積極穩(wěn)妥推進(jìn)混合所有制改革。結(jié)合去年10月份發(fā)布的《國(guó)務(wù)院關(guān)于進(jìn)一步提高上市公司質(zhì)量的意見(jiàn)》來(lái)看,“鼓勵(lì)和支持混合所有制改革試點(diǎn)企業(yè)上市”“發(fā)揮證券市場(chǎng)價(jià)格、估值、資產(chǎn)評(píng)估結(jié)果在國(guó)有資產(chǎn)交易定價(jià)中的作用,支持國(guó)有企業(yè)依托資本市場(chǎng)開(kāi)展混合所有制改革”等內(nèi)容,受到市場(chǎng)高度關(guān)注。

據(jù)數(shù)據(jù)統(tǒng)計(jì),今年1月1日至5月6日,A股共有158家企業(yè)成功上市,其中,國(guó)有控股上市公司有13家。具體來(lái)看,包括5家央企國(guó)資控股上市公司、2家省屬國(guó)資控股上市公司和6家地市國(guó)資控股上市公司。

鄧?yán)姳硎荆瑖?guó)有企業(yè)上市是為優(yōu)質(zhì)國(guó)有企業(yè)引入戰(zhàn)略投資者,這對(duì)國(guó)有企業(yè)拓寬融資渠道,實(shí)現(xiàn)股權(quán)結(jié)構(gòu)多元化等均帶來(lái)積極影響。當(dāng)然,在資本市場(chǎng)的市場(chǎng)化監(jiān)督體系下,國(guó)有企業(yè)也有望被進(jìn)一步激發(fā)出活力。

3.注冊(cè)制下混改國(guó)企IPO審核要點(diǎn)分析

2021年3月,東航物流首發(fā)過(guò)會(huì),這是繼中國(guó)電研、中金珠寶后,又一家完成首發(fā)上市(IPO)的混改試點(diǎn)國(guó)有企業(yè)。此外,作為深圳市的混改國(guó)企,深水規(guī)院也在創(chuàng)業(yè)板過(guò)會(huì)。

一、混改國(guó)企在IPO時(shí)的關(guān)注事項(xiàng)

1、混改實(shí)施的規(guī)范性問(wèn)題

(1)混改方案的審批程序

根據(jù)混改國(guó)企所屬監(jiān)管部門(mén)要求,一般會(huì)出臺(tái)混改操作指引類(lèi)的政策。另外,需要根據(jù)權(quán)限來(lái)明確是集團(tuán)母公司還是國(guó)資監(jiān)管部門(mén)審批。

例如,國(guó)資委印發(fā)的《國(guó)務(wù)院國(guó)資委授權(quán)放權(quán)清單(2019年版)》對(duì)混改方案審批進(jìn)行了明確規(guī)定,中央企業(yè)審批所屬企業(yè)的混合所有制改革方案,但主業(yè)處于關(guān)系國(guó)家安全、國(guó)民經(jīng)濟(jì)命脈的重要行業(yè)和關(guān)鍵領(lǐng)域,主要承擔(dān)重大專(zhuān)項(xiàng)任務(wù)的子企業(yè)除外。

當(dāng)然,各個(gè)地方國(guó)資監(jiān)管部門(mén)也會(huì)出臺(tái)相應(yīng)的授權(quán)放權(quán)清單,可以根據(jù)文件規(guī)定來(lái)明確審批權(quán)限。

(2)混改方案的實(shí)施情況

混改方案經(jīng)批復(fù)后,實(shí)施混改國(guó)企是否按照批準(zhǔn)的方案來(lái)實(shí)施。這個(gè)需要根據(jù)批復(fù)的方案內(nèi)容與實(shí)施混改的實(shí)際情況來(lái)進(jìn)行核對(duì)。包括股權(quán)結(jié)構(gòu)、引入投資者的方式是產(chǎn)權(quán)轉(zhuǎn)讓還是企業(yè)增資、投資者選擇要求等事項(xiàng)。

未來(lái)隨著國(guó)企改革的不斷深化,申報(bào)IPO的混改國(guó)企數(shù)量也會(huì)不斷增加,并不是所有的方案都要由國(guó)資監(jiān)管部門(mén)來(lái)審批,首先要了解混改審批的權(quán)限有沒(méi)有進(jìn)行授權(quán)放權(quán),這要根據(jù)主管部門(mén)發(fā)布的授權(quán)放權(quán)文件來(lái)確定。同時(shí),也要依據(jù)經(jīng)批復(fù)的混改方案來(lái)核查是否按方案的要求來(lái)實(shí)施混改。

2、國(guó)資監(jiān)管的規(guī)范性問(wèn)題

在實(shí)施混改時(shí),除了混改方案的審批外,一般還涉及到其他的經(jīng)濟(jì)行為。國(guó)企混改的方式一般包括產(chǎn)權(quán)轉(zhuǎn)讓、增資擴(kuò)股、新設(shè)公司等等,如果是產(chǎn)權(quán)轉(zhuǎn)讓、增資擴(kuò)股應(yīng)當(dāng)按照國(guó)有資產(chǎn)交易的規(guī)定來(lái)實(shí)施,如果是新設(shè)公司,就需要按照投資管理的規(guī)定來(lái)實(shí)施。

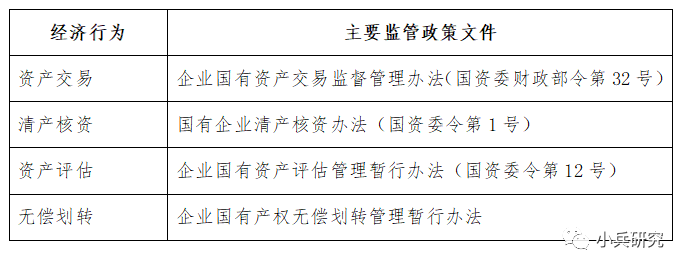

同時(shí),資產(chǎn)評(píng)估、財(cái)務(wù)審計(jì)(清產(chǎn)核資)也有嚴(yán)格的程序和規(guī)定;如果需要對(duì)資產(chǎn)、業(yè)務(wù)進(jìn)行調(diào)整的,可能會(huì)采用無(wú)償劃轉(zhuǎn)來(lái)實(shí)施。而這些經(jīng)濟(jì)行為,國(guó)家已經(jīng)出臺(tái)了一系列的法律法規(guī)及文件要求,形成了一個(gè)系統(tǒng)性的監(jiān)管體系。

下表中是具有代表性的主要監(jiān)管政策,可以作為經(jīng)濟(jì)行為的合規(guī)性、規(guī)范性的依據(jù),當(dāng)然具體事項(xiàng)也要參照其他相關(guān)政策及地方性監(jiān)管要求。

作為國(guó)有企業(yè),需要嚴(yán)格按照國(guó)有資產(chǎn)的監(jiān)管要求來(lái)開(kāi)展經(jīng)營(yíng),嚴(yán)格的監(jiān)管會(huì)導(dǎo)致靈活性上存在一定不足,這也是與民營(yíng)企業(yè)有著本質(zhì)的區(qū)別。為了提高國(guó)有企業(yè)經(jīng)營(yíng)效率,我們國(guó)家也在不斷的進(jìn)行國(guó)企改革,很多原來(lái)需要審批的事項(xiàng)都進(jìn)行了授權(quán)放權(quán)。

授權(quán)放權(quán)是為了提高效率及自主性,并不意味著監(jiān)管的放松, 一旦出現(xiàn)違規(guī)行為會(huì)造成嚴(yán)重的問(wèn)題,所以有沒(méi)有出現(xiàn)因違反國(guó)資監(jiān)管而受到主管部門(mén)處罰,也是需要關(guān)注的。

3、股東資格合規(guī)性問(wèn)題

關(guān)于股東資格的問(wèn)題,證監(jiān)會(huì)發(fā)布的《首發(fā)業(yè)務(wù)若干問(wèn)題解答》都有詳細(xì)的要求。除此之外,混改國(guó)企的股東資格問(wèn)題主要是引入投資者是否符合混改的要求,包括批復(fù)后的混改方案對(duì)引入投資者的要求、地方國(guó)資監(jiān)管部門(mén)出臺(tái)的混改文件對(duì)投資者的具體要求等事項(xiàng)都要需要關(guān)注到。

在一些地方國(guó)企混改操作指引中(例如上海、廣東),都鼓勵(lì)引入戰(zhàn)略投資者,但這些規(guī)定并不是硬性的具體要求,更多的是比較抽象的規(guī)定,適合企業(yè)發(fā)展的投資者都是好的。

除了投資者的股東資格外,如果混改國(guó)企進(jìn)行了員工持股,應(yīng)當(dāng)關(guān)注參與的員工資格是否符合要求。關(guān)于員工持股的要求,《關(guān)于國(guó)有控股混合所有制企業(yè)開(kāi)展員工持股試點(diǎn)的意見(jiàn)》(國(guó)資發(fā)改革[2016]133號(hào))都有明確的規(guī)定,混改國(guó)企的員工持股方案也會(huì)進(jìn)行詳細(xì)的約定。

4、員工持股與股東人數(shù)規(guī)范性要求

不少實(shí)施混改國(guó)企也同步實(shí)施員工持股,對(duì)于規(guī)模較大的國(guó)企,參與員工持股的數(shù)量可能會(huì)比較多,如果超過(guò)200人將會(huì)構(gòu)成障礙。

東航物流在其招股說(shuō)明書(shū)中披露股東人數(shù)175人,其中員工持股人數(shù)為169人,股東人數(shù)沒(méi)有超過(guò)200人。而中國(guó)電研參與員工持股人數(shù)共計(jì)596人,通過(guò)廣州中電院投資管理中心(有限合伙)等13個(gè)有限合伙企業(yè)間接持有公司股權(quán)。由于中國(guó)電研是申請(qǐng)科創(chuàng)板,在招股說(shuō)明書(shū)及向上交所的回復(fù)中說(shuō)明了其遵循“閉環(huán)原則”,符合要求。

通過(guò)東航物流、中國(guó)電研的案例我們可以看到,實(shí)施員工持股的混改國(guó)企如果未來(lái)有IPO計(jì)劃,還是需要控制股東人數(shù),尤其是企業(yè)規(guī)模及員工數(shù)量較多的混改國(guó)企。

當(dāng)然,如果是申請(qǐng)科創(chuàng)板,在遵循“閉環(huán)原則”的前提下可以按一名股東計(jì)算。但是這里需要關(guān)注兩個(gè)事項(xiàng),一個(gè)是符合“閉環(huán)原則”,另外一個(gè)就是符合員工持股要求。

關(guān)于員工持股的要求,員工持股試點(diǎn)的意見(jiàn)的有明確規(guī)定,包括范圍、總量不超過(guò)30%、單一員工持股不超過(guò)1%等要求。此外,員工持股還需要符合《關(guān)于規(guī)范國(guó)有企業(yè)職工持股、投資意見(jiàn)(國(guó)資發(fā)改革〔2008〕139號(hào))》關(guān)于“上持下”等相關(guān)規(guī)定。

如果在持股平臺(tái)中存在不是員工持股范圍的人員,根據(jù)《科創(chuàng)板發(fā)行上市審核動(dòng)態(tài)(2021年第1期)》要求,外部人員要按實(shí)際人數(shù)穿透計(jì)算,同時(shí)也導(dǎo)致公司存在不符合員工持股的風(fēng)險(xiǎn)。

科創(chuàng)板對(duì)股東人數(shù)審核有了新的標(biāo)準(zhǔn),但如果不是申報(bào)科創(chuàng)板,那么200人股東數(shù)量限制依然是審核紅線。

5、同業(yè)競(jìng)爭(zhēng)規(guī)范性問(wèn)題

很多國(guó)有集團(tuán)的下屬公司,尤其是三級(jí)、四級(jí)公司,其成立的目的就是為集團(tuán)內(nèi)部服務(wù),其業(yè)務(wù)來(lái)源、公司名稱及品牌、甚至辦公地點(diǎn)、OA、ERP都屬于集團(tuán)公司。例如XX集團(tuán)物流公司、銷(xiāo)售服務(wù)公司等等,其成立的時(shí)候就是為集團(tuán)服務(wù)的,人員也是集團(tuán)派遣過(guò)去的。隨著集團(tuán)內(nèi)部市場(chǎng)化、國(guó)有資產(chǎn)保值增值及考核等多方面的因素,也出現(xiàn)不少外部業(yè)務(wù)比重超過(guò)集團(tuán)業(yè)務(wù),并且成為行業(yè)內(nèi)知名企業(yè)。

但是即便成為了知名企業(yè),這些下屬公司還是在內(nèi)部資源上與集團(tuán)公司難以分割,這就產(chǎn)生了同業(yè)競(jìng)爭(zhēng)及獨(dú)立性的問(wèn)題。試想一下,如果某混改國(guó)企使用集團(tuán)公司的品牌、商標(biāo),在業(yè)務(wù)上也依賴集團(tuán)公司,如果有一天集團(tuán)公司想再成立一個(gè)相同業(yè)務(wù)的公司,那這個(gè)混改國(guó)企未來(lái)的日子肯定是不好過(guò),甚至出現(xiàn)業(yè)務(wù)萎縮的情況。

所以,這種資源難以分割導(dǎo)致的獨(dú)立性及同業(yè)競(jìng)爭(zhēng)將對(duì)公司未來(lái)的發(fā)展產(chǎn)生重要影響,也肯定被問(wèn)詢的重點(diǎn)。

以東航物流為例,發(fā)審委對(duì)同業(yè)競(jìng)爭(zhēng)重點(diǎn)關(guān)注了兩個(gè)方面,一個(gè)是實(shí)際控制人東航集團(tuán)持有東環(huán)國(guó)際55%的股權(quán)(東環(huán)從事貨運(yùn)代理業(yè)務(wù),與東航物流存在同業(yè)業(yè)務(wù));另外一個(gè)是東航物流能否對(duì)客機(jī)腹艙業(yè)務(wù)進(jìn)行控制及享有其全部經(jīng)營(yíng)成果從而解決同業(yè)競(jìng)爭(zhēng)的徹底性的問(wèn)詢。

而對(duì)中金珠寶更為直接,發(fā)審委直接提出了“是否簡(jiǎn)單依據(jù)經(jīng)營(yíng)范圍對(duì)同業(yè)競(jìng)爭(zhēng)進(jìn)行判斷,是否僅以細(xì)分產(chǎn)品、細(xì)分市場(chǎng)的不同來(lái)認(rèn)定不構(gòu)成同業(yè)競(jìng)爭(zhēng)的情形”。

兩家公司的實(shí)際控制人在業(yè)務(wù)上進(jìn)行了有效的整合、劃分,并出具了避免同業(yè)競(jìng)爭(zhēng)承諾函。相對(duì)來(lái)講,東航物流同業(yè)競(jìng)爭(zhēng)更突出一些,不過(guò)東航集團(tuán)控制的其他有同業(yè)競(jìng)爭(zhēng)的下屬公司其主要從事業(yè)務(wù)與東航物流存在的較多的差異,包括主營(yíng)業(yè)務(wù)、產(chǎn)品服務(wù)等方面。

在國(guó)有企業(yè)聚焦主業(yè)的監(jiān)管要求下,集團(tuán)公司通過(guò)業(yè)務(wù)整合、劃分以及相應(yīng)承諾,是解決同業(yè)競(jìng)爭(zhēng)有效方式。而這也與國(guó)有企業(yè)自身監(jiān)管特殊性有關(guān),并不是因?yàn)閲?guó)有企業(yè)身份而讓其通過(guò),而是有監(jiān)管政策來(lái)約束他。

在當(dāng)前對(duì)國(guó)企的嚴(yán)監(jiān)管背景下,國(guó)資監(jiān)管體制不斷完善,對(duì)國(guó)企的巡視、紀(jì)律檢查等不斷加強(qiáng),審計(jì)監(jiān)督力度也在逐漸加大,這即提高了國(guó)企領(lǐng)導(dǎo)的違規(guī)成本,也降低了國(guó)有企業(yè)發(fā)生違反規(guī)定經(jīng)濟(jì)行為的可能性。

6、獨(dú)立性

企業(yè)申報(bào)IPO的獨(dú)立性主要包括資產(chǎn)獨(dú)立、人員獨(dú)立、財(cái)務(wù)獨(dú)立、機(jī)構(gòu)獨(dú)立、業(yè)務(wù)獨(dú)立五個(gè)方面。混改國(guó)企IPO時(shí),在獨(dú)立性方面有著較多特殊性,主要體現(xiàn)在資產(chǎn)獨(dú)立、財(cái)務(wù)獨(dú)立及業(yè)務(wù)獨(dú)立。

(1)資產(chǎn)獨(dú)立的特殊性

目前,實(shí)施混改的國(guó)有企業(yè)多屬于二、三級(jí)公司,在一些資產(chǎn)上于集團(tuán)公司資源共享,且這些資源的所有權(quán)往往屬于集團(tuán)公司。對(duì)于一些有形的資產(chǎn)是可以進(jìn)行劃分并且實(shí)現(xiàn)獨(dú)立的,但是對(duì)于品牌、商標(biāo)這樣無(wú)形的資產(chǎn),是比較難劃分的。例如,中金珠寶在經(jīng)營(yíng)中使用“中國(guó)黃金”、“中金”的商標(biāo)。

(2)財(cái)務(wù)獨(dú)立的特殊性

大型國(guó)有集團(tuán)公司(尤其是央企)都有自己的財(cái)務(wù)公司,那么混改國(guó)企與財(cái)務(wù)公司發(fā)生的資金存貸業(yè)務(wù)是否會(huì)影響公司的獨(dú)立性。

(3)業(yè)務(wù)的獨(dú)立性

混改國(guó)企的實(shí)際控制人作為集團(tuán)公司,可能還存在其他的類(lèi)似業(yè)務(wù)、產(chǎn)品及服務(wù),這會(huì)產(chǎn)生同業(yè)競(jìng)爭(zhēng),進(jìn)而影響公司業(yè)務(wù)的獨(dú)立性。例如,中國(guó)電研實(shí)際控制人國(guó)機(jī)集團(tuán)下屬的合肥通用機(jī)械研究院在供應(yīng)商、客戶等方面存在重合。

盡管混改國(guó)企在獨(dú)立性的一些事項(xiàng)上存在特殊性,但是如果這些對(duì)獨(dú)立性構(gòu)成重大不利影響,仍然會(huì)形成實(shí)質(zhì)性障礙。

東航物流、中金珠寶經(jīng)營(yíng)中涉及的商標(biāo)都得到了實(shí)際控制人的無(wú)償許可。相比東航物流,中金珠寶由于收入主要來(lái)源于黃金產(chǎn)品的銷(xiāo)售,顯然商標(biāo)授權(quán)更為重要。中金珠寶也在招股說(shuō)明書(shū)中對(duì)商標(biāo)無(wú)償授權(quán)、排他使用許可、商標(biāo)未注入等事項(xiàng)進(jìn)行了詳細(xì)的說(shuō)明,并對(duì)相關(guān)風(fēng)險(xiǎn)進(jìn)行了風(fēng)險(xiǎn)披露。

在業(yè)務(wù)上,中國(guó)電研從歷史背景、技術(shù)路線、業(yè)務(wù)發(fā)展方向、相似業(yè)務(wù)起源與差異、實(shí)際控制人對(duì)下屬公司定位等多方面詳細(xì)說(shuō)明了與合肥通用機(jī)械研究院在業(yè)務(wù)上的差異,更重要的是雙方重合客戶所占收入的比重比較小,比例在百分之三點(diǎn)多。

混改國(guó)企在資產(chǎn)、業(yè)務(wù)獨(dú)立性方面是不能完全按照民營(yíng)企業(yè)整合、剝離等方式來(lái)解決的,這些影響?yīng)毩⑿郧闆r的存在也有一定客觀歷史因素存在,甚至每個(gè)混改國(guó)企也有其特殊性。但是從首發(fā)問(wèn)詢來(lái)看,在尊重企業(yè)發(fā)展、行業(yè)規(guī)律的基礎(chǔ)上,不能構(gòu)成重大不利影響依然是硬性條件。

7、關(guān)聯(lián)交易

在IPO審核中,企業(yè)由于自身經(jīng)營(yíng)情況及所處行業(yè)特點(diǎn),存在關(guān)聯(lián)交易也是有一定合理性的,并不是不進(jìn)行清理或者占比較大,企業(yè)IPO就一定不能過(guò)會(huì)。例如,弘成立業(yè)、百合花關(guān)聯(lián)交易均超過(guò)了30%,也能夠過(guò)會(huì)。

對(duì)于混改國(guó)企來(lái)講,作為一個(gè)國(guó)有集團(tuán)公司的下屬公司,剛開(kāi)始成立的目的和經(jīng)營(yíng)基礎(chǔ)可能就是為集團(tuán)服務(wù)或者依托集團(tuán)資源優(yōu)勢(shì)來(lái)開(kāi)展業(yè)務(wù),那么發(fā)生關(guān)聯(lián)交易是很正常的了。引入的戰(zhàn)略投資者,有時(shí)候也是行業(yè)知名企業(yè),與其在供應(yīng)鏈上產(chǎn)生關(guān)聯(lián)交易也是很正常的。因此,混改國(guó)企在采購(gòu)方面與存在關(guān)聯(lián)交易是存在商業(yè)合理性的。

但是,除了軍工、壟斷等一些特殊的行業(yè)外,如果在收入上與集團(tuán)公司產(chǎn)生的關(guān)聯(lián)交易較大,那么還是需要多關(guān)注的。

例如,東航物流2017年至2018年關(guān)聯(lián)采購(gòu)比重分別為13.72%、35.35%、41.18%,而關(guān)聯(lián)性收入比重分別為7.39%、7.72%及7.82%。

當(dāng)前申報(bào)IPO的混改國(guó)企多是在2016-2018年完成混改的,有的還是國(guó)家試點(diǎn)企業(yè)。如果營(yíng)業(yè)收入嚴(yán)重依賴集團(tuán)公司,大概率是難以入選試點(diǎn)企業(yè)名單的。在混改政策上,國(guó)家也對(duì)依賴集團(tuán)公司的國(guó)企進(jìn)行了限制,例如員工持股試點(diǎn)意見(jiàn)的文件中明確規(guī)定了營(yíng)業(yè)收入和利潤(rùn)90%以上來(lái)源于所在企業(yè)集團(tuán)外部市場(chǎng)的試點(diǎn)企業(yè)條件。

此外,外部投資者在參與混改時(shí),對(duì)于這種收入依賴集團(tuán)公司的國(guó)企也是非常慎重的。綜合分析,混改國(guó)企在采購(gòu)方面的關(guān)聯(lián)交易,存在歷史沿革及商業(yè)的合理性。但是如果在營(yíng)業(yè)收入上關(guān)聯(lián)交易較大的話,說(shuō)明其業(yè)務(wù)獨(dú)立存在較多的問(wèn)題。

但是,不管在采購(gòu)還是營(yíng)業(yè)收入方面,關(guān)聯(lián)交易都要在必要性、公允性上進(jìn)行充分論證及披露,不能存在利益輸送、操縱利潤(rùn)的情況。這一點(diǎn),《首發(fā)業(yè)務(wù)若干問(wèn)題解答》對(duì)關(guān)聯(lián)交易有詳細(xì)的規(guī)定。

8、引入投資者與“保薦+直投”模式的沖突

國(guó)企混改需要引入其他所有制的投資者,實(shí)現(xiàn)股權(quán)結(jié)構(gòu)的混合和多元化,一般情況下,投資者分為戰(zhàn)略投資者、財(cái)務(wù)投資者。由于財(cái)務(wù)投資者通常擁有較強(qiáng)的資本運(yùn)作能力,不少國(guó)企同時(shí)引入了戰(zhàn)略投資者和財(cái)務(wù)投資者。

當(dāng)然,如果混改能夠獲得良好的投資回報(bào),作為投資機(jī)構(gòu)的證券公司直投子公司肯定也會(huì)積極參與。但是,作為保薦機(jī)構(gòu),這種“保薦+直投”模式,因涉嫌利益輸送一直以來(lái)受到的嚴(yán)格的監(jiān)管。

中金珠寶在申報(bào)IPO時(shí),保薦機(jī)構(gòu)為中信證券,而中信證券投資有限公司持有6.98%的股權(quán),這種保薦+直投的情形顯然被會(huì)被發(fā)審委重點(diǎn)關(guān)注,并進(jìn)行了問(wèn)詢。由于中金珠寶明確了先混改、再股改,第三步進(jìn)行IPO的改革方案,混改時(shí)通過(guò)北京產(chǎn)權(quán)交易中心實(shí)施并按規(guī)定進(jìn)行信息披露,操縱保薦業(yè)務(wù)、投資業(yè)務(wù)時(shí)間點(diǎn)的可能性比較小,公司直投業(yè)務(wù)時(shí)間點(diǎn)符合保薦直投相關(guān)規(guī)定。

由于保薦業(yè)務(wù)和直投業(yè)務(wù)的時(shí)間點(diǎn)均存在著可操作的空間,且涉嫌利益輸送,“保薦+直投”模式導(dǎo)致被否的企業(yè)并不少,近幾年申報(bào)企業(yè)很少有這種模式出現(xiàn)了。

但混改國(guó)企也有其特殊性,根據(jù)國(guó)有資產(chǎn)交易的要求,不管是產(chǎn)權(quán)轉(zhuǎn)讓還是企業(yè)增資,都要通過(guò)產(chǎn)權(quán)交易中心來(lái)實(shí)施,嚴(yán)格按照交易規(guī)則進(jìn)行信息披露。那么券商直投公司進(jìn)入國(guó)企的時(shí)間是公開(kāi)的,被操作可能性比較小,這也為混改國(guó)企的“保薦+直投”模式的合規(guī)性提供了有利的證據(jù)支撐。

由于不少實(shí)施混改的國(guó)企將IPO列入發(fā)展規(guī)劃中,那么引入一個(gè)具有資本運(yùn)作能力的財(cái)務(wù)投資者(包括券商直投公司)也就很正常了,如果符合證券公司直投業(yè)務(wù)相關(guān)規(guī)定,并不會(huì)構(gòu)成實(shí)質(zhì)性障礙。

三、如何理解混改國(guó)企申報(bào)IPO審核要點(diǎn)及邏輯

1、國(guó)有企業(yè)在進(jìn)行IPO審核時(shí),由于其自身歷史沿革、經(jīng)營(yíng)特點(diǎn)以及嚴(yán)格的國(guó)資監(jiān)管的特殊性,在一些事項(xiàng)的處理上與民營(yíng)企業(yè)有著不一樣的地方。例如,國(guó)企某些經(jīng)濟(jì)行為要進(jìn)行公告、披露及嚴(yán)格的審批,申報(bào)資料如果涉及這些行為,兩者保持一致的話,那么他的真實(shí)性是比較可靠的。

2、國(guó)有企業(yè)因其自身特殊性在處理方式上與民營(yíng)企業(yè)有著不同,但是這種差異并不是說(shuō)監(jiān)管就放松了審核,我們從不少案例中可以看到,一些國(guó)有企業(yè)并沒(méi)有因?yàn)樯矸荻樌^(guò)會(huì)。例如普陀山旅游發(fā)展股份有限公司(現(xiàn)更名為浙江舟山旅游股份有限公司)撤回申報(bào)資料、山東玻纖因財(cái)務(wù)獨(dú)立性等問(wèn)題三次申報(bào)才過(guò)會(huì)。

3、國(guó)有企業(yè)包括混改國(guó)企在申報(bào)IPO時(shí),需要熟悉整個(gè)國(guó)有企業(yè)的監(jiān)管體系及改革歷程,才能更好的理解其在審核中的要點(diǎn)及邏輯。

編輯:馮征昊(半導(dǎo)體芯片、激光器、新能源) 校對(duì):閆晨曦 審核:侯曉鵬

閆晨曦(復(fù)合材料、衛(wèi)星通信、金融資本) 馮征昊

(以上資訊主要來(lái)源于:OFweek、 OFweek激光、 OFweek太陽(yáng)能光伏、 今日半導(dǎo)體、半導(dǎo)體行業(yè)觀察、材料科學(xué)與工程、材料人、樂(lè)晴智庫(kù)、未來(lái)智庫(kù)、索比光伏網(wǎng)、集邦新能源網(wǎng)、北極星太陽(yáng)能光伏網(wǎng)、高工鋰電、西安金融棒棒糖、復(fù)材網(wǎng) 、大國(guó)之材、新材料在線、衛(wèi)星界、國(guó)際電子商情、中國(guó)國(guó)際復(fù)合材料展覽會(huì)、玻纖復(fù)材、衛(wèi)星與網(wǎng)絡(luò)、全球一點(diǎn)通、硅谷網(wǎng)、清科研究、中國(guó)衛(wèi)通、衛(wèi)星與應(yīng)用、中科創(chuàng)星、碳纖維生產(chǎn)技術(shù)、中國(guó)衛(wèi)通、碳纖維研習(xí)社、實(shí)戰(zhàn)財(cái)經(jīng) 、金融深度、華商韜略、戰(zhàn)略前沿技術(shù)、 投融界、 投資界、 中國(guó)汽車(chē)報(bào)、證券時(shí)報(bào)網(wǎng)、36氪、東方財(cái)富、中國(guó)證券報(bào)、新經(jīng)濟(jì)100人、投后管理研究院、新興產(chǎn)業(yè)投資聯(lián)盟、股權(quán)投資論壇、Wind資訊、搏實(shí)資本、中歐資本、國(guó)企混改研究院、機(jī)遇西安、米度資本等)