一、半導體芯片行業(yè)

1.汽車與安防市場智能化牽引,韋爾股份2021年營收241億元,同比增長21.59%

4月18日,韋爾股份發(fā)布2021年年報。2021年該公司實現(xiàn)營業(yè)收入241.04億元,同比增長21.59%;實現(xiàn)歸母凈利潤44.76億元,同比增長65.41%,持續(xù)盈利能力得到提升。

2021年韋爾股份半導體設計業(yè)務收入實現(xiàn)203.80億元,較上年同期增長18.02%,營收增長主要是來源于圖像傳感器(CIS)解決方案在汽車及安防等領域收入實現(xiàn)的較大幅度增長。

近年,隨著車聯(lián)網(wǎng)、智能汽車、自動駕駛等應用的逐步普及,汽車方案需要更多以及更高像素的圖像傳感器以實現(xiàn)更加精準的路況判斷、信號識別及緊急狀況判斷。汽車廠商對圖像傳感器的需求從傳統(tǒng)的倒車雷達影像、行車記錄儀擴展到電子后視鏡、360度全景成像、高級駕駛輔助系統(tǒng)(ADAS)、駕駛員監(jiān)控(DMS)等系統(tǒng)。

韋爾股份表示,公司在車用圖像傳感器領域有著近十六年的研發(fā)經(jīng)驗,客戶覆蓋了歐美主要的汽車品牌客戶。近年來,公司在原有的歐美系主流汽車品牌合作基礎上,也大量的導入到了國內(nèi)傳統(tǒng)汽車品牌及造車新勢力的方案中,這也將為公司帶來新的收入及利潤增長點。

伴隨人工智能技術的不斷成熟,基于大數(shù)據(jù)分析的智能城市、智能家居、智能樓宇正逐漸融入人們的日常生活之中,這也為安防攝像頭的發(fā)展提供了廣闊的市場空間。憑借安防用圖像攝像頭傳感器等產(chǎn)品,韋爾股份持續(xù)在中高端安防市場發(fā)力。

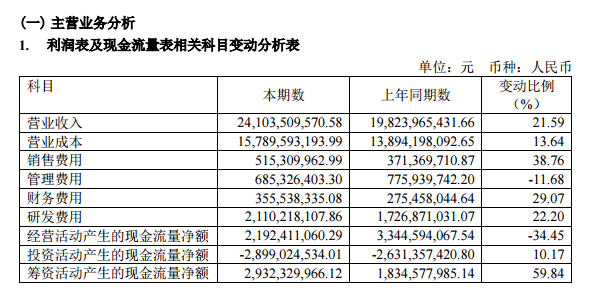

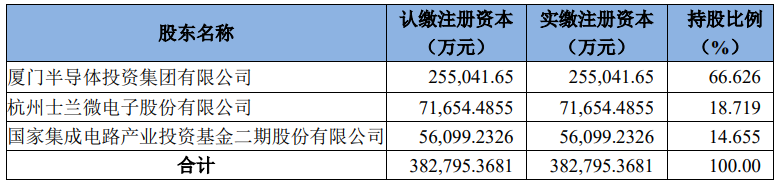

2.士蘭微與大基金二期向士蘭集科現(xiàn)金增資8.85億元,推動12英寸產(chǎn)線擴建

4月13日,士蘭微發(fā)布關于與大基金二期共同向士蘭集科增資完成的公告。士蘭微表示,公司與大基金二期根據(jù)《增資協(xié)議》以貨幣方式共同認繳的出資885,000,000元已于近日全部實繳到位。士蘭集科最新的股權結(jié)構(gòu)及實收資本情況如下所示:

今年2月21日,士蘭微發(fā)布公告稱,公司參股公司士蘭集科擬新增注冊資本8.27億元,公司擬與大基金二期以貨幣方式共同出資8.85億元,認繳士蘭集科本次新增注冊資本。

其中,士蘭微出資2.85億認繳新增注冊資本2.66億;大基金二期出資6.00億認繳新增注冊資本5.61億,本次增資溢價部分計入士蘭集科的資本公積。

士蘭集科另一方股東廈門半導體放棄優(yōu)先認購權。本次增資完成后,士蘭集科的注冊資本將增加為3,827,953,681元。同時,本公司擬與大基金二期、廈門半導體及士蘭集科簽署與本次增資相關的《增資協(xié)議》。本次增資完成前后,士蘭集科的股權結(jié)構(gòu)如下:

據(jù)悉,士蘭集科成立于2018年,其背景可以追溯到2017年12月士蘭微與廈門市海滄區(qū)人民政府簽署的《戰(zhàn)略合作框架協(xié)議》。協(xié)議顯示,士蘭微與廈門半導體共同建設12英寸特色工藝芯片項目,擬共同投資170億元,在廈門(海滄)建設兩條12英寸90~65nm的特色工藝芯片生產(chǎn)線,產(chǎn)品定位為MEMS、功率半導體器件及相關產(chǎn)品。

公開消息顯示,士蘭廈門12英寸特色工藝芯片生產(chǎn)線于2018年10月18日正式動工、2019年12月23日封頂、2020年12月21日正式投產(chǎn)。官方資料稱,士蘭集科在12英寸線上實現(xiàn)了多個產(chǎn)品的量產(chǎn),包括溝槽柵低壓 MOS、溝槽分離柵 SGT-MOS、高壓超結(jié)MOS、TRENCH肖特基、IGBT、高壓集成電路等。

3月29日,士蘭微披露2021年年度報告。報告期內(nèi),士蘭微實現(xiàn)營業(yè)收入71.94億元,同比增長68.07%,實現(xiàn)歸屬于上市公司股東的凈利潤15.18億元,同比增長2145.25%。其中,士蘭集科基本完成了12英寸線一期產(chǎn)能建設目標,2021年12月份,士蘭集科公司12英寸線月產(chǎn)芯片超過3.6萬片,全年產(chǎn)出芯片超過 20 萬片。

此外,2021年5月,士蘭集科公司已著手實施二期建設項目,即《新增年產(chǎn)24萬片12英寸高壓集成電路和功率器件芯片技術提升和擴產(chǎn)項目》。而本次增資的主要目的是進一步增加士蘭集科的資本充足率,加快推動12英寸線的建設和運營,有利于士蘭集科產(chǎn)能提升,為士蘭微提供產(chǎn)能保障,對士蘭微的經(jīng)營發(fā)展具有長期促進作用。

3.鴻海完成收購IC設計公司安科諾科技無線通訊事業(yè)協(xié)議

4月13日,鴻海集團宣布,完成收購IC設計公司安科諾科技(arQana Technologies)無線通訊事業(yè)協(xié)議,收購的單位將與鴻海集團另一投資公司AchernarTek合并,成為鴻海旗下間接持有100%的子公司,也是全球RF半導體元件供應商,未來將支持鴻海與無線通訊市場客戶在車輛應用領域及5G基礎設施所需。

鴻海表示,通過這次的收購合作布局,arQana Taiwan、arQana Belgium和Achernar Tek將持續(xù)投入無線通訊基礎建設的高性能應用研發(fā),強化5GSub-6與毫米波的產(chǎn)品開發(fā),在互聯(lián)網(wǎng)車和電動車市場中擴大業(yè)務規(guī)模。

另外,Achernar Tek、arQana Taiwan和arQana Belgium(比利時)將整合技術與運營資源,成立新的公司iCana。此次合作將借重鴻海在半導體領域的專業(yè)知識與開發(fā)能力,強化半導體供應鏈。iCana納入鴻海后,可以共享鴻海既有專業(yè)知識和創(chuàng)新解決方案,讓iCana有能力滿足5G聯(lián)網(wǎng)電動汽車市場需求。

據(jù)介紹,iCana Ltd.(iCana)是一家專門設計制造用于前瞻無線通信系統(tǒng)(包含無線通訊基礎設施和互聯(lián)車)無晶圓半導體的供應商,在臺灣地區(qū)、比利時及美國均設有辦公室。

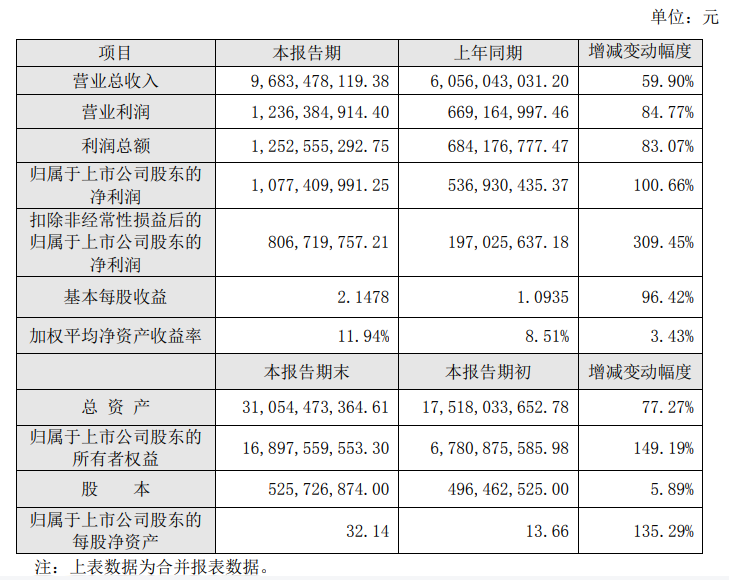

4.北方華創(chuàng)2021年凈利達10.77億元,同比增長100.66%

4月13日,北方華創(chuàng)發(fā)布2021年業(yè)績快報,公司2021年度實現(xiàn)營業(yè)收入96.83億元,同比增長59.90%;歸屬于上市公司股東的凈利潤10.77億元,同比增長100.66%。

北方華創(chuàng)認為,2021年,公司電子工藝裝備和電子元器件業(yè)務依然面臨良好的發(fā)展機遇,通過加快技術創(chuàng)新,集聚發(fā)展資源,緊抓市場機遇,有效防控風險,公司各項經(jīng)營工作順利進行,經(jīng)營業(yè)績實現(xiàn)持續(xù)增長。公司營業(yè)收入比上年同期增長的主要原因是銷售訂單、生產(chǎn)規(guī)模較上期增加;利潤增長的主要原因是在收入增長的同時,成本及費用得到有效的控制。

同日,北方華創(chuàng)公布2022年第一季度業(yè)績預告,預計2022年一季度實現(xiàn)營業(yè)收入約19.9億元至22.8億元,同比增長40%至60%;預計實現(xiàn)歸屬于上市公司股東的凈利潤約1.97億元至2.19億元,同比增長170%至200%。

北方華創(chuàng)表示,相比去年同期,因主營業(yè)務下游市場需求旺盛,公司電子工藝裝備及電子元器件業(yè)務持續(xù)增長,使得公司營業(yè)收入及歸屬于上市公司股東的凈利潤均實現(xiàn)同比增長。

二、激光器行業(yè)

1.聯(lián)贏激光2021營收14億元,新簽訂單36億元85%來自動力電池行業(yè)

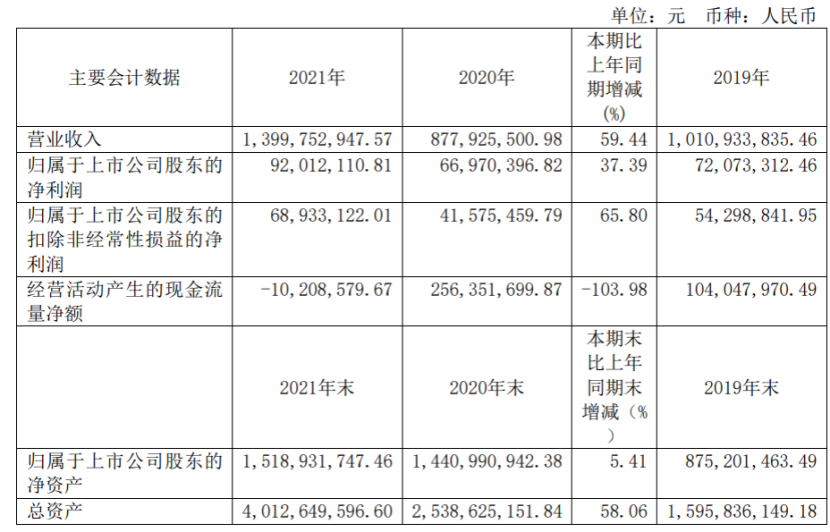

4月18日,深圳市聯(lián)贏激光股份有限公司(以下簡稱“聯(lián)贏激光”)發(fā)布2021年年報。報告顯示,2021年聯(lián)贏激光實現(xiàn)營業(yè)收入14.00億元,同比增長59.44%,歸屬于上市公司股東的凈利潤為9201.21萬元,同比增長37.39%,每股收益為0.3100元。

聯(lián)贏激光成立于2005年09月22日,于2020年06月22日在上交所上市,主營業(yè)務為精密激光焊接機及激光焊接自動化成套設備的研發(fā)、生產(chǎn)、銷售,產(chǎn)品廣泛應用于動力電池、汽車制造、五金家電、消費電子、光通訊等制造業(yè)領域。

新簽訂單36億元(含稅),85%來自動力電池。行業(yè)據(jù)工信部信息,2021年新能源汽車產(chǎn)銷量雙雙突破350萬輛,分別達到了354.5和352.1萬輛,同比均增長1.6倍。2021年動力電池廠商受益于下游驅(qū)動,在現(xiàn)有產(chǎn)能基礎上大幅擴產(chǎn)。根據(jù)起點鋰電大數(shù)據(jù)統(tǒng)計,2021年我國25家主流動力電池廠商投擴項目69起,新增規(guī)劃產(chǎn)能達到1,894GWh。新增投資項目中,單個項目的產(chǎn)能規(guī)模基本在10GWh以上,百億級投資項目過半。可以預期,新能源汽車生產(chǎn)相關行業(yè)如:電芯、模組、PACK生產(chǎn)線及車身輕量化制造對激光焊接設備的需求有巨大的增長空間。

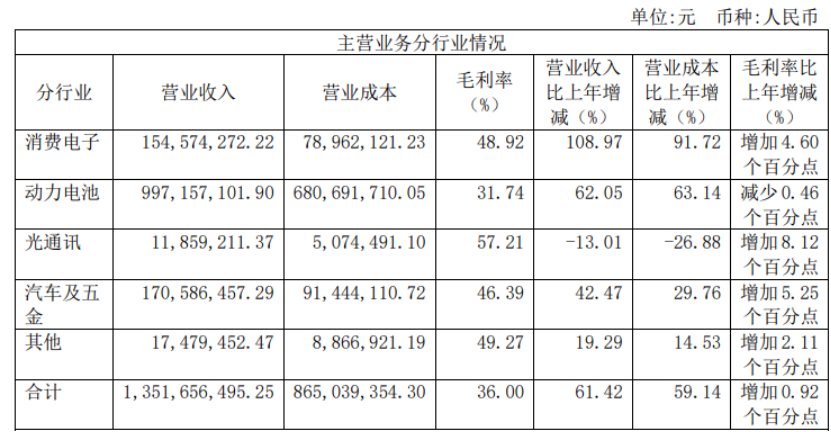

如上圖所示,報告期內(nèi),聯(lián)贏激光也受益于新能源行業(yè)龍頭企業(yè)持續(xù)加大產(chǎn)能擴張,動力電池生產(chǎn)設備需求的增加,在動力電池行業(yè)的營收同比增長62.05%。報告期內(nèi),公司新簽訂單35.99億元(含稅),比上年度增長了138.66%,其中85.30%新簽訂單來自動力電池行業(yè),為公司后續(xù)業(yè)績增長提供了保證。

2.我國成功發(fā)射世界首顆二氧化碳激光探測衛(wèi)星

4月16日2時16分,長征四號丙運載火箭在太原衛(wèi)星發(fā)射中心發(fā)射升空,將大氣環(huán)境監(jiān)測衛(wèi)星送入預定軌道,發(fā)射任務取得圓滿成功,星箭均由中國航天科技集團有限公司八院抓總研制。

圖:長四丙火箭點火起飛

大氣環(huán)境監(jiān)測衛(wèi)星是國家民用空間基礎設施中長期發(fā)展規(guī)劃中的科研衛(wèi)星,也是世界首顆具備二氧化碳激光探測能力的衛(wèi)星。它裝載了大氣探測激光雷達、高精度偏振掃描儀、多角度偏振成像儀、紫外高光譜大氣成分探測儀及寬幅成像光譜儀等5臺遙感儀器,能夠大幅提升全球碳監(jiān)測和大氣污染監(jiān)測能力。

圖;大氣環(huán)境監(jiān)測衛(wèi)星

衛(wèi)星在軌應用后將實現(xiàn)對生態(tài)環(huán)境、氣象和農(nóng)業(yè)等多領域定量遙感服務能力的跨越式提升,助力我國實現(xiàn)碳中和與碳達峰、生態(tài)文明建設等國家戰(zhàn)略,推動航天強國建設。

“十四五”期間我國還將發(fā)射高精度溫室氣體綜合探測衛(wèi)星,與大氣環(huán)境監(jiān)測衛(wèi)星組網(wǎng)觀測,進一步提升我國天基碳監(jiān)測能力和水平,為我國生態(tài)文明建設,實現(xiàn)“雙碳”目標貢獻航天力量。

執(zhí)行本次發(fā)射任務的長征四號丙運載火箭是常溫液體三級運載火箭,可采取靈活的發(fā)射方案,具備發(fā)射多種類型、不同軌道要求衛(wèi)星的能力,可實施一箭一星或多星發(fā)射,700公里太陽同步圓軌道運載能力可達3噸。

本次發(fā)射是長征系列運載火箭第416次發(fā)射。

3.2021年中國大陸激光投影市場總結(jié)與展望

根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國大陸激光投影市場分析季度報告(China Laser Projector Market Analysis Quarterly Report)》,2021年,中國大陸激光投影(包括激光電視)市場出貨量為59.7萬臺,同比增長41.8%。

2021年中國激光投影市場從整體市場品牌集中度來看,新品牌的加入,為市場帶來新機會,同時使行業(yè)CR10指數(shù)由2020年的81%下降至79%。其中,家用激光投影品牌占據(jù)TOP10中的一半之多。在各場景之下,各品牌表現(xiàn)彰顯特征不盡相同,因此也收獲了不同的市場表現(xiàn)。

(1)家用激光投影市場

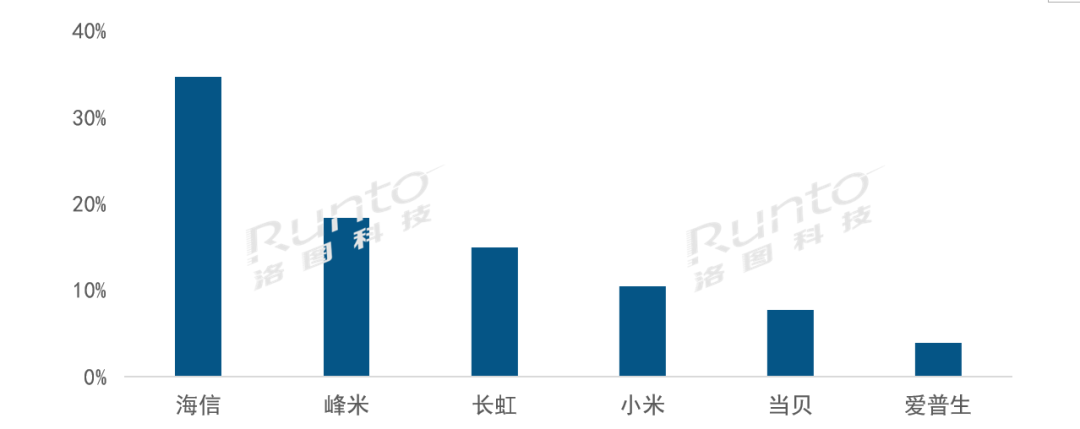

2021年中國家用激光投影出貨量為34.3萬臺,同比增長50.8%。海信是唯一超過10萬臺的品牌,憑借多條產(chǎn)品線和渠道優(yōu)勢占據(jù)行業(yè)第一位置,市場份額達到34.7%。峰米布局高中低階產(chǎn)品和補充線下體驗店,位居家用激光投影第二,市場份額達到18.4%。長虹通過更多款激光電視覆蓋了中高端大屏家用消費市場,排名第三,市場份額達到15%,同比漲幅顯著,高達67%。當貝、愛普生推出激光中長焦投影,份額提升明顯,也進一步激發(fā)了市場活力。

2021年中國家用激光投影重點品牌出貨量份額

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

(2)工程激光投影市場

2021年工程激光投影出貨量為12.1萬臺,同比增長179.2%。2021年工程激光投影出貨需求遠超常態(tài)年份,重點品牌均實現(xiàn)數(shù)倍增長。其中,愛普生表現(xiàn)強勢,以全產(chǎn)業(yè)鏈方案與世界眾多知名藝術中心合作,出貨位居首位,市場份額達到30.8%。索尼繼2020年推出6大系列工程激光投影之后,2021年再繼推出兩款,產(chǎn)品亮度涵蓋4000-13000流明,以近10%的市場份額排名第二。光峰通過擴大產(chǎn)品線,實現(xiàn)5000-60000流明全覆蓋,依托企業(yè)優(yōu)勢持續(xù)的渠道深耕,在多個細分行業(yè)里都有重點突破,出貨份額達到7.4%,位居第三。

2021年中國工程激光投影重點品牌出貨量份額

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

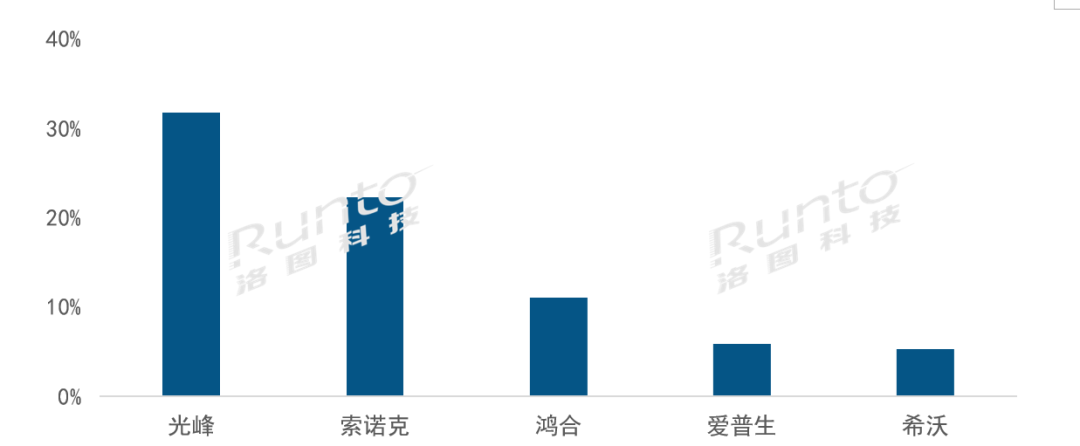

(3)教育激光投影市場

2021年教育激光投影出貨量為8.9萬臺,同比下降25.6%。新應用方案如沉浸式數(shù)字教室、數(shù)字化的元宇宙教學空間應用、超大型的顯示交互設備應用等都正在成為該領域新的發(fā)展趨勢。光峰在教育激光投影市場大幅增長,占據(jù)三分之一市場份額;索諾克緊跟其后,份額達到22.4%;鴻合下降明顯,份額至11.1%。

2021年中國教育激光投影重點品牌出貨量份額

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

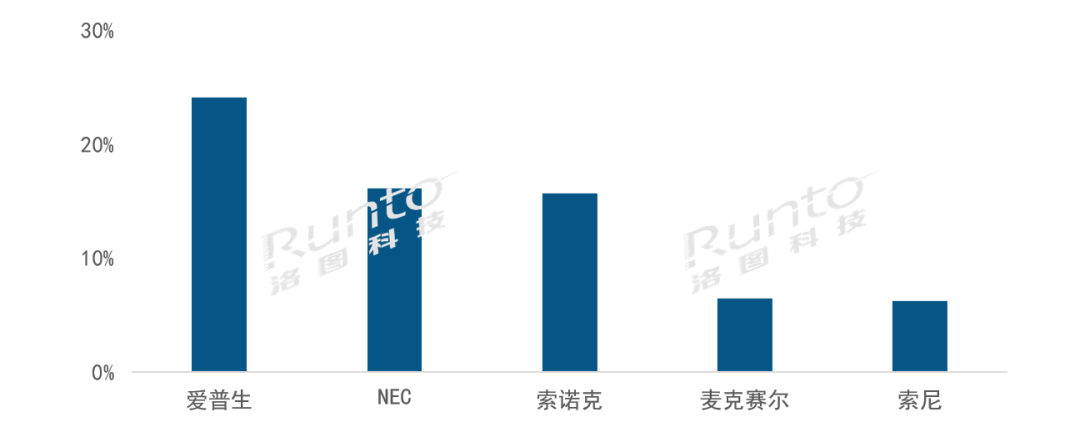

(3)商務激光投影市場

2021年商務激光投影出貨量為4.4萬臺,同比增長43.9%。在商務市場中,光源轉(zhuǎn)向激光正在成為高端需求中的風向,眾多品牌選擇在該市場發(fā)力。愛普生在商務市場不僅推出了CB-L200X/W/F系列,填補了4000-5000流明商務長焦激光投影的空白,更是推出全球最小3LCD激光投影EF-11,一系列動作使愛普生市場份額達到24%,市占第一。其次是NEC排名第二,NEC投影機著眼3500-6000流明段的行業(yè)場景需求,主推李白、騎士、空靈三大系列,實現(xiàn)商用、教育、沉浸式等領域的全面覆蓋,市場份額達到16%。索諾克推出長江系列激光商務投影機共11款產(chǎn)品,亮度覆蓋3200-3600流明段,能夠滿足各類中小場景的應用,市占達到15.7%。

2021年中國商務激光投影重點品牌出貨量份額

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

激光投影已作為全球重要顯示技術的細分領域,各大品牌廠商紛紛入局推出各自的產(chǎn)品。未來,隨著用戶對于消費體驗的變化以及對產(chǎn)品智能化要求的升級,將為國內(nèi)激光投影行業(yè)品牌帶來新機遇,市場格局將會出現(xiàn)新的演化。

4.以色列新型激光防御系統(tǒng)測試成功,可低成本攔截導彈無人機

當?shù)貢r間4月14日,以色列國防部宣布,以色列首次測試了一種新型激光導彈防御系統(tǒng)“鐵束”(Iron Beam),該系統(tǒng)成功攔截了無人機、反坦克導彈、迫擊炮彈和火箭彈等空中目標。

“鐵束”系統(tǒng)是由拉斐爾先進防御系統(tǒng)公司(the Rafael Advanced Defense Systems)開發(fā)的,使用了定向能武器系統(tǒng),未來在加強以色列空中防御方面將大有作為。

以色列國防部發(fā)布了一段簡短的視頻,顯示該新系統(tǒng)成功攔截了火箭、迫擊炮和一架無人機。這段經(jīng)過高度剪輯并配上音樂的視頻顯示,一束激光從地面站發(fā)射出來,成功擊中目標后將其粉碎成小塊。

以色列總理納夫塔利·貝內(nèi)特(Naftali Bennett)在推特上宣布此次測試取得了成功:“以色列成功測試了新的‘鐵束’激光攔截系統(tǒng)。這是世界上第一個使用激光擊落來襲無人機、火箭和迫擊炮的定向能武器系統(tǒng),每次發(fā)射的成本為3.5美元。”Naftali Bennett今年2月份表示,以色列將在一年內(nèi)開始使用該系統(tǒng)。與防空導彈相比,該系統(tǒng)每次發(fā)射的成本相當?shù)汀?br />

目前,以色列已經(jīng)開發(fā)或部署了一系列系統(tǒng)(比如激光攔截器),旨在攔截從遠程導彈到幾公里外發(fā)射的火箭等一切東西。它還為坦克裝備了導彈防御系統(tǒng)。

“鐵束”系統(tǒng)是以色列目前多層空中和導彈防御系統(tǒng)的最新組成部分。據(jù)介紹,該系統(tǒng)還包括“鐵穹”(Iron Dome)系統(tǒng)、“大衛(wèi)的懸索”(David’s Sling)系統(tǒng)和“箭”(Arrow)系統(tǒng)。這種新武器技術已經(jīng)發(fā)展了一段時間,旨在融入以色列現(xiàn)有的防空網(wǎng)絡。

“鐵束”是一種光纖激光系統(tǒng),可以摧毀任何空中物體。另外,以色列表示,其“鐵穹”(Iron Dome)防御系統(tǒng)取得了巨大成功,對來襲火箭彈的攔截率達到90%。但官員們表示,該系統(tǒng)的部署成本很高——在加沙向以色列發(fā)射一枚火箭只要幾百美元,但要想被“鐵穹”攔截需要數(shù)萬美元。

當下,激光已經(jīng)成為以色列防防空的一大利器。“由于其易于操作的系統(tǒng)和顯著的經(jīng)濟優(yōu)勢,激光是游戲規(guī)則的改變者。”國防部國防研究與發(fā)展理事會的Yaniv Rotem表示,“我們的計劃是在未來十年沿以色列邊境部署多個激光發(fā)射器。”

三、新能源行業(yè)

1.總投資50億,輕型車鋰電龍頭企業(yè)星恒電源16GWh動力電池項目落戶江蘇鹽城

4月11日,星恒電源16GWh動力電池云簽約儀式圓滿舉行。該項目落戶鹽城經(jīng)濟技術開發(fā)區(qū),總投資50億元,繼江蘇蘇州基地、安徽滁州基地后,星恒產(chǎn)能版圖再次擴大。

星恒電源16GWh動力電池項目計劃總投資約50億元,征地約400畝,整個產(chǎn)線將采用最先進的生產(chǎn)設備,項目全部建成投產(chǎn)后可實現(xiàn)年銷售收入100億元,實現(xiàn)稅收3億元。星恒電源股份有限公司馮笑董事長表示,該項目是星恒發(fā)展史上的又一重要的里程碑。鹽城經(jīng)開區(qū)具備優(yōu)越的營商環(huán)境、雄厚的產(chǎn)業(yè)基礎、便捷的交通出行、良好的產(chǎn)業(yè)扶持政策等諸多優(yōu)勢。項目落戶鹽城經(jīng)開區(qū),更有助于星恒進一步開拓市場、做大產(chǎn)業(yè)。

作為動力鋰電池領域的先行者和領跑者,星恒致力于電動輕型車、新能源汽車、儲能等其他動力領域的研發(fā)、生產(chǎn)和銷售18年,產(chǎn)品主要用于電動汽車、電動自行車、通信及環(huán)保新能源領域。2018年至2021年,星恒在國內(nèi)電動輕型車鋰離子動力電池出貨量連續(xù)四年排名市場第一,市場份額超40%。

鹽城項目的投建,意味著星恒電源將擁有繼江蘇蘇州、安徽滁州后的國內(nèi)第三大生產(chǎn)基地,有助于星恒進一步整合優(yōu)勢釋放產(chǎn)能,加快企業(yè)全球化發(fā)展布局,推進鋰電能源全面滲透普及。

2.加快國際化布局速度,鋰電上市企業(yè)陸續(xù)謀劃海外二次上市

4月8日,科達制造(600499)發(fā)布公告稱,公司計劃終止2022年度非公開發(fā)行A股股票事項,并申請境外發(fā)行GDR并在瑞士證券交易所上市事宜。科達制造表示,公司發(fā)行GDR的募集資金扣除發(fā)行費用后,將用于拓展主營業(yè)務及戰(zhàn)略投資業(yè)務,推動全球化布局及補充公司運營資金。

科達制造主要業(yè)務為建材機械、海外建筑陶瓷、鋰電材料的生產(chǎn)和銷售。其中,鋰電材料業(yè)務包含負極材料和鋰鹽。2015年,科達制造進入負極材料領域,目前以子公司科華石墨、安徽新材料為經(jīng)營主體,已經(jīng)形成“5萬噸/年鍛后焦—3萬噸/年石墨化—1萬噸/年人造石墨—1000 噸/年硅碳負極”的一體化產(chǎn)能布局。2022年,科達制造力爭實現(xiàn)4萬噸負極一體化項目全面投產(chǎn),并啟動5萬噸負極材料產(chǎn)能建設,進一步擴充產(chǎn)能提升競爭力。 2017年,科達制造通過參股藍科鋰業(yè)布局碳酸鋰深加工及貿(mào)易等相關業(yè)務,目前持有藍科鋰業(yè)43.58%的股權。 2021年,藍科鋰業(yè)實現(xiàn)碳酸鋰產(chǎn)量約2.27 萬噸,銷量約1.92萬噸,全年實現(xiàn)營業(yè)收入18.53 億元、凈利潤 9.14 億元,科達制造就此確認投資收益4.44 億元。

全球新能源汽車銷量持續(xù)增長和儲能市場爆發(fā)帶動鋰電池出貨量大幅增長,進而對負極材料、鋰鹽等鋰電材料產(chǎn)生強勁需求。科達制造通過國際發(fā)行方式發(fā)行GDR謀劃海外上市,有助于拓寬其融資渠道,募集海外資金吸引國際投資者,為其主營業(yè)務國際化發(fā)展提供支持。

值得注意的是,除了科達制造之外,還有其它中國鋰電企業(yè)謀劃海外二次上市。3月16日,國軒高科(002074)發(fā)布公告稱,為了加快公司國際化戰(zhàn)略布局,滿足海外業(yè)務發(fā)展資金需求,公司籌劃境外發(fā)行GDR并擬在瑞士證券交易所上市。本次GDR發(fā)行所募集的資金將主要用于公司國際化產(chǎn)業(yè)布局,加快公司國際化戰(zhàn)略步伐,有助于提升公司盈利能力和全球競爭力。

國軒高科表示,近年來海外客戶對該公司產(chǎn)品的訂單需求明顯提升。國軒高科計劃在歐洲、北美、亞洲等海外市場加大動力電池產(chǎn)能建設和配套產(chǎn)業(yè)建設,建設新一代一流的動力電池生產(chǎn)線,快速實現(xiàn)海外市場布局。

目前,國軒高科已經(jīng)拿下了大眾、塔塔、Rivian等國際車企的項目定點或電池訂單,并計劃在歐洲、美國、印度進行本土化生產(chǎn)布局,要求其加快國際化產(chǎn)業(yè)布局。

3月18日,杉杉股份(600884)發(fā)布公告稱,為拓展公司國際融資渠道,滿足公司海內(nèi)外業(yè)務發(fā)展需求,提升公司國際化品牌和企業(yè)形象,擬籌劃境外發(fā)行GDR并在瑞士證券交易所上市。杉杉股份表示,隨著全球新能源汽車銷量持續(xù)增長,公司將持續(xù)加大海外市場資源投入,建立面向全球市場的產(chǎn)品創(chuàng)新研發(fā)、生產(chǎn)和銷售體系,進一步提升公司全球競爭力。

整體來看,國軒高科、杉杉股份等中國鋰電企業(yè)積極謀劃海外二次上市,主要目的是想獲得國際資本的持續(xù),拓寬公司融資渠道,提升海外融資能力,提升其海外品牌知名度和影響力。 同時,引入國際專業(yè)投資機構(gòu)和產(chǎn)業(yè)投資者也有助于進一步優(yōu)化其股權結(jié)構(gòu),為其國際化布局提供有利條件。

目前,包括寧德時代、蜂巢能源、遠景動力、孚能科技、天賜材料、新宙邦、石大勝華、恩捷股份、科達利等一批中國鋰電產(chǎn)業(yè)鏈企業(yè)正在加快海外建廠步伐,為海外客戶提供就近配套,進一步提升其國際市場競爭力。

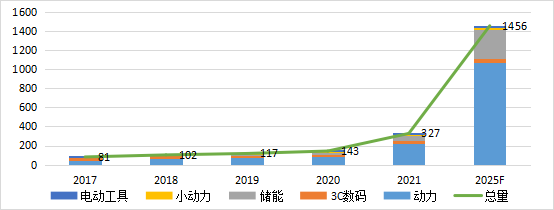

3.新能源汽車、儲能、電動工具齊發(fā)力,2021年中國鋰電池市場出貨327GWh,同比增長130%

據(jù)中汽協(xié)數(shù)據(jù)顯示,2021年下游新能源汽車銷量352.1萬輛,同比增長158%,帶動了動力電池出貨量大幅增長;在儲能領域,受碳達峰、碳中和等政策推動,大量儲能項目擴產(chǎn)落地;在數(shù)碼領域(含電動工具),電動工具用鋰電池國產(chǎn)化替代加速,致使2021年中國鋰電池在動力、數(shù)碼、儲能等領域均取得了超預期增長。

據(jù)高工產(chǎn)研鋰電研究所(GGII)統(tǒng)計數(shù)據(jù)顯示,2021年中國鋰電池出貨量為327GWh,同比增長130%。預計2022年,中國鋰電池出貨量有望超600GWh,同比增速有望超80%。預計2025年中國鋰電池市場出貨量將超1450GWh,未來四年復合增長率超過43%。

圖表1 2017-2025年中國鋰電池市場出貨量及預測(GWh,%)

備注:統(tǒng)計數(shù)據(jù)中,3C數(shù)碼不含電動工具;

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2022年3月

從具體的應用領域來看,新能源汽車、3C數(shù)碼領域、儲能、小動力和電動工具是鋰電池主要的下游應用市場。

(1)新能源車端鋰電池需求占比持續(xù)提升,2021年占比達到69%

新能源汽車用動力電池出貨量占比持續(xù)提升。2021年中國車用動力電池出貨量為226GWh,同比增長183%,占中國鋰電池市場69%的份額,遠超其他應用終端,且占比有望進一步上升。

(2)TTI等主流電動工具企業(yè)產(chǎn)業(yè)鏈向中國轉(zhuǎn)移,帶動電動工具出貨量同比增長124%

2021年國內(nèi)電動工具用鋰電池出貨11GWh,同比增長96%。電動工具用鋰電池市場出現(xiàn)大幅增長的主要原因有:1)以TTI為首的國際電動工具終端企業(yè)逐漸將產(chǎn)業(yè)鏈轉(zhuǎn)向中國,促進國內(nèi)電動工具鋰電池產(chǎn)業(yè)加快行業(yè)轉(zhuǎn)型與布局;2)電動工具由有線逐步切換到無線,無線電動工具對動力要求比較高,使得單個電動工具使用電池數(shù)量增加,帶動鋰電池出貨量提升;3)以LG、SDI、松下為代表的國外電動工具用鋰電池企業(yè)2020年后逐漸將自身產(chǎn)線收縮用于生產(chǎn)動力電池,減少了電動工具用圓柱電池供應量,這部分減少的空間迅速被國內(nèi)圓柱電池企業(yè)所占據(jù),國產(chǎn)替代上升;4)隨著國內(nèi)圓柱電池技術不斷進步,成本不斷下降,性價比提升,帶動電動工具用鋰電池海外出口增加。

(3)受雙碳等環(huán)保政策影響,帶動儲能鋰電池出貨量增長196%

2021年中國儲能電池市場出貨量為48GWh,同比增長196%。相比于2020年,電力儲能市場快速增長是帶動國內(nèi)儲能鋰電池出貨量增長的主要原因。

2021年電力儲能同比大幅增長的主要原因為:

1)雙碳等環(huán)保政策的推動,全國電力儲能項目大幅增多;

2)國內(nèi)外基站側(cè)企業(yè)加大采購規(guī)模(如鐵塔、移動、聯(lián)通等),帶動基站側(cè)出貨量同比增長超60%;

3)分布式儲能領域重點配套光伏、分散式風電等領域,形成分布式風光儲系統(tǒng);4)電力儲能端海外市場需求持續(xù)旺盛,出口比例加大。

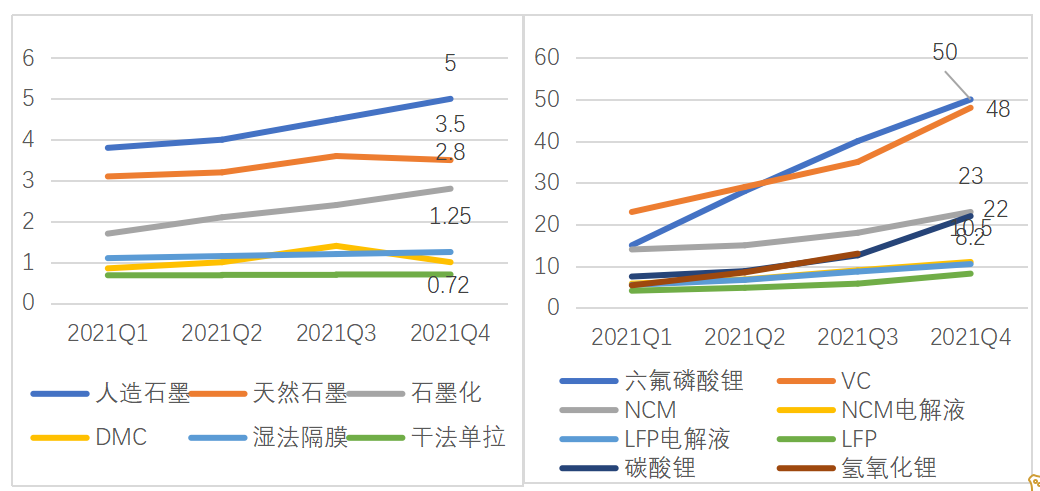

從原材料來看,2021年,隨著疫情逐漸控制以及新能源市場超預期增速,導致新能源上下游產(chǎn)業(yè)鏈供需持續(xù)緊張,進而導致主要原材料價格“水漲船高”,帶動部分主材價格持續(xù)上漲。

圖2 2021年中國新能源產(chǎn)業(yè)鏈主要環(huán)節(jié)價格走勢(萬元/噸、元/平)

數(shù)據(jù)來源:高工產(chǎn)研鋰電研究所(GGII),2022年3月

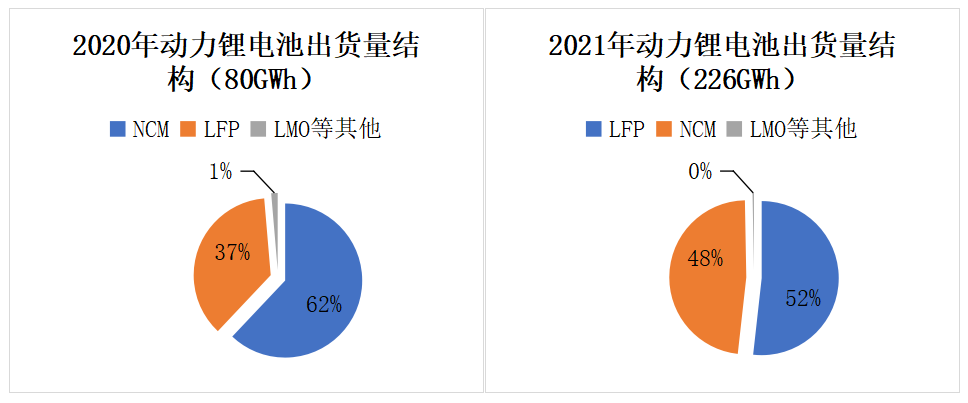

從技術路線來看,磷酸鐵鋰電池占比大幅上升,達52%,三元鋰電池占比48%,原因有:

1)鋰電池上游原材料如電解液、正極、負極、集流體等材料價格上漲超25%,動力電池企業(yè)降本壓力增大,磷酸鐵鋰電池具有更低的成本,性價比優(yōu)勢明顯;

2)磷酸鐵鋰電池具有相比三元電池更高的安全性,從安全性角度考慮,消費者選擇鐵鋰車型較多,進而帶動材料出貨量提升;

3)受終端車型銷量的提升帶動,如比亞迪漢、比亞迪秦、鐵鋰版model 3、鐵鋰版model Y以及宏光MINI EV等車型的暢銷,帶動磷酸鐵鋰動力電池出貨提升,擠占三元動力電池市場份額。

圖3 2020-2021年中國動力鋰電池出貨量(分技術路線)(%)

剛剛過去的2021年是“十四五”規(guī)劃的開局之年、碳中和元年,也被視為綠色金融崛起之年。金融是推動綠色發(fā)展的重要支柱,大力發(fā)展綠色金融,是實現(xiàn)碳中和的重要保障。

據(jù)國際能源網(wǎng)統(tǒng)計,目前,已有15家銀行公布了綠色貸款、綠色債券、碳減排支持貸款等綠色金融相關數(shù)據(jù)情況。通過匯總可以看出,截止2021年底,15家全國性銀行累計發(fā)放了2203億碳減排貸款,支持項目2246個,帶動的年度碳減排量4682萬噸。

(1)清潔能源領域貸款占比超九成

從貸款投向來看,銀行披露的碳減排貸款將專項用于清潔能源、節(jié)能環(huán)保和碳減排技術等重點領域。其中從獲得碳減排支持工具支持以來累計支持清潔能源領域項目2217個,共發(fā)放貸款金額2221.06億元,帶動年度碳減排4613萬噸二氧化碳當量。節(jié)能環(huán)保領域項目29個,共發(fā)放貸款金額39.86億元,帶動年度碳減排約69萬噸二氧化碳當量。

具體而言,中國銀行公告稱,其帶動的年度碳減排量為6186835.26噸二氧化碳當量,碳減排效應最為顯著的項目有中廣核吉林省大安市兩家子一期100MW風電項目、利通區(qū)中核200MWp光伏復合發(fā)電項目、青海華電德令哈西出口500萬千瓦光氫儲一體化示范基地一期100萬千瓦光儲及3兆瓦光伏制氫項目。

郵儲銀行公告稱,其帶動的年度碳減排量為3834378.46噸二氧化碳當量,其中碳減排效應最為顯著的項目有中電工程吉林大安大崗子鎮(zhèn)一期100MW風電項目、中科藍天達茂旗100MW風電項目、陽光電源沙坡頭區(qū)孟家灣100MW光伏項目。

浦發(fā)銀行公告顯示,其帶動的年度碳減排量為263.52萬噸二氧化碳當量,其中碳減排效應最為顯著的項目有錫林浩特市京運通風力發(fā)電有限公司京運通寶力格 300MW 風電項目、奉賢海上風電場項目、大唐青島海西250MW風電場項目。

根據(jù)央行披露的數(shù)據(jù),截至2021年12月30日,人民銀行向有關金融機構(gòu)發(fā)放第一批碳減排支持工具資金855億元,支持金融機構(gòu)已發(fā)放符合要求的碳減排貸款1425億元,共支持2817家企業(yè),帶動減少排碳約2876萬噸。

(2)10家上市銀行綠色貸款破千億

實現(xiàn)“雙碳”目標需要大量投資,有機構(gòu)預測未來30年投資可能高達500萬億元,其中大部分需要銀行信貸支持,對銀行綠色信貸需求巨大。據(jù)國際能源網(wǎng)(微信號:inencom)注意到,截至2021年末,國內(nèi)11家主要銀行綠色信貸余額達9.77萬億元。

六大國有行的綠色信貸余額共86792.07億元,占據(jù)綠色貸款“半壁江山”。其中,工商銀行、農(nóng)業(yè)銀行、中國銀行、建設銀行四家綠色信貸余額突破萬億。而工商銀行是國內(nèi)唯一一家綠色貸款破2萬億大關的銀行。

農(nóng)業(yè)銀行和建設銀行排名第二、三位,截至2021年末,其貸款余額分別為1.98萬億元、1.96萬億元。另外,興業(yè)銀行貸款余額為1.39萬億元。

截至2021年末,交通銀行綠色貸款余額4767.63億元,同比增長31.37%;郵儲銀行綠色貸款余額3722.94億元,較上年末增長32.52%。

從同比增速來看,平安銀行、中信銀行、民生銀行綠色貸款余額增幅均超100%,位列前三,增幅分別為204.6%、140.75%、103.76%。

從投放方面來看,綠色貸款主要方向是基礎設施、綠色交通、環(huán)保、水資源處理、風電項目、生態(tài)環(huán)境、清潔能源等綠色產(chǎn)業(yè)金融需求。

綠色金融發(fā)展步入“快車道”

圍繞“雙碳”目標,我國政府和監(jiān)管部門在2021年出臺一系列綠色金融配套政策支持低碳經(jīng)濟轉(zhuǎn)型,鼓勵資金流入低碳轉(zhuǎn)型領域,綠色金融政策與市場體系得到持續(xù)完善。

2020年3月,中國銀行間市場交易商協(xié)會發(fā)布《關于明確碳中和債相關機制的通知》,對我國綠色債券市場碳中和債發(fā)行及存續(xù)期管理具有極高的指導意義。4月,人民銀行完成對《綠色債券支持項目目錄(2021年版)》的修訂工作,首次統(tǒng)一了綠色債券相關管理部門對綠色項目的界定標準,相關政策指引體系得到完善。6月,《銀行業(yè)金融機構(gòu)綠色金融評價方案》發(fā)布,將綠色金融評價結(jié)果納入人民銀行金融機構(gòu)評級等政策和審慎管理工具,確定了綠色金融評價指標。

目前,我國綠色金融發(fā)展步入“快車道”。在經(jīng)濟社會低碳轉(zhuǎn)型的巨大需求推動下,碳金融產(chǎn)品和服務迎來創(chuàng)新高潮。

目前,人民銀行和中國銀行也提出也提出了綠色金融發(fā)展目標。人民銀行召開2022年研究工作電視會議指出,2022年人民銀行研究系統(tǒng)要充分認識國內(nèi)外環(huán)境深刻變化對研究工作提出的新要求和新挑戰(zhàn),勇挑重擔,積極作為。要以服務穩(wěn)增長和防風險為重點,強化重大基礎性、前瞻性問題研究。要以支持綠色低碳發(fā)展為主線,繼續(xù)深化轉(zhuǎn)型金融研究,實現(xiàn)綠色金融與轉(zhuǎn)型金融的有序有效銜接,形成具有可操作性的政策舉措。

中國銀行研究院分析,按照當前行業(yè)發(fā)展態(tài)勢,2022年中國銀行業(yè)金融創(chuàng)新將首先出現(xiàn)在綠色金融領域,全年綠色信貸規(guī)模預計將達到16萬億元左右,綠色債券發(fā)行規(guī)模增速仍將維持在30%左右。商業(yè)銀行將進一步提高對碳金融的認識度和重視度,加快碳金融產(chǎn)品和服務模式創(chuàng)新,積極穩(wěn)妥推進碳金融衍生品市場發(fā)展。

中國銀行研究院預計,2022年在政策的引導下,碳減排關鍵領域仍將是綠色貸款支持的重點。發(fā)改委、科技部、工信部、生態(tài)環(huán)境部等部委在年度工作會議中也都布置了碳達峰、碳中和相關工作。隨著“雙碳”工作的推進,各行業(yè)頭部企業(yè)紛紛發(fā)布碳中和行動方案。在較高的綠色低碳轉(zhuǎn)型需求下,2022年綠色貸款的投向領域?qū)⒏迂S富。受需求的推動,銀行業(yè)金融機構(gòu)在綠色貸款產(chǎn)品和服務上也將有所突破。

四、復合材料行業(yè)

1.光威復材2021年盈利超7億元,各項業(yè)務穩(wěn)健增長

4月11日晚,光威復材發(fā)布年度報告,2021年實現(xiàn)營業(yè)收入26.07億元,同比增長23.25%;凈利潤7.58億元,同比增長18.18%;扣非凈利潤7.13億元,同比增長25.95%,營業(yè)收入、凈利潤和扣非凈利潤均繼續(xù)保持穩(wěn)健增長。

據(jù)年報顯示,2021年,光威復材各業(yè)務板塊均實現(xiàn)增長。具體而言,拓展纖維受到量產(chǎn)定型碳纖維降價、民品價格上漲以及碳纖維產(chǎn)品品種增加等多重因素影響,實現(xiàn)收入12.75億元,同比增長18.32%;能源新材料板塊在主要原材料碳纖維和樹脂價格大幅上漲、供應緊張的形勢下,最終全年實現(xiàn)收入8.08億元,同比增長12.56%;通用新材料板塊抓住風電領域商機,成功開發(fā)出適合風電葉片制造的碳纖維半預浸料,并實現(xiàn)批量生產(chǎn)應用于風電葉片制造,實現(xiàn)收入3.59億元,同比增長51.94%;復合材料板塊隨著先進復材中心一期、二期的陸續(xù)投入使用,業(yè)務開發(fā)和能力建設也取得快速進步,相關復合材料加工制造業(yè)務及時完成并交付,全年實現(xiàn)收入0.96億元,同比增長141.00%。

此外,光威精機板塊除傳統(tǒng)預浸料設備類產(chǎn)品外,近年新研制的纖維纏繞裝備、自動鋪絲鋪帶裝備和地面保障裝備等產(chǎn)品成為其主要收入和增長來源,全年實現(xiàn)收入0.48億元,同比增長60.46%。

2021年光威復材業(yè)務綜合毛利率同比下降4.81個百分點,該公司解釋主要是受量產(chǎn)定型碳纖維價格下降以及民品業(yè)務貢獻比例提高雙重影響,但公司凈資產(chǎn)收益率同比提高1.09個百分點,整體盈利能力穩(wěn)定增強。

2021年,光威復材五大業(yè)務板塊中增量利潤主要來源于新增其他非定型碳纖維業(yè)務、預浸料和復合材料,其中其他非定型碳纖維業(yè)務對業(yè)績增長的貢獻達到70.33%,預浸料業(yè)務對業(yè)績增長的貢獻為32.16%,復合材料業(yè)務對業(yè)績的增長貢獻明顯,達到17.75%;量產(chǎn)定型碳纖維業(yè)務雖然產(chǎn)品價格下降,但是由于業(yè)務規(guī)模增大,盈利能力或?qū)麧櫺纬傻呢暙I保持基本穩(wěn)定,而碳梁業(yè)務受原材料價格上漲、盈利能力下降影響,盡管對光威復材業(yè)績貢獻顯著,但對業(yè)績增長形成了負面影響。

值得關注的是,2021年光威復材利用自有資金新建和改建兩條碳纖維生產(chǎn)線,一是新建以年產(chǎn)30噸QM4035/QM4050為目標的多功能碳纖維生產(chǎn)線,以滿足航天工程以及高端民品對高強高模碳纖維應用需求的快速增長;二是通過技改在原實驗線基礎上形成一條新的千噸級產(chǎn)業(yè)化生產(chǎn)線,用于濕法工藝800級/700級等產(chǎn)品的生產(chǎn),為兩款產(chǎn)品在下游航空裝備領域的應用需求或潛在的訂單做產(chǎn)能儲備。目前兩個建設項目都正在按計劃節(jié)點推進實施,計劃2022年內(nèi)建成。

此外,在研發(fā)投入方面,2021年,光威復材研發(fā)投入金額2.32億元,占營收比例8.91%。據(jù)悉,截至報告期末,光威復材累計獲得專利證書429件。此外,光威復材在主持制定碳纖維和碳纖維預浸料兩項產(chǎn)品國家標準基礎上,主持制定了高溫碳化爐和石墨化爐兩項行業(yè)標準,主持制定了多軸向纖維經(jīng)編織物、高模型聚丙烯腈基碳纖維兩項團體標準。光威復材主持制定的這些標準,為相關產(chǎn)品和核心裝備提供了技術標準規(guī)范,為系列化生產(chǎn)提供強有力的保障。

與此同時,光威復材還發(fā)布了一季度業(yè)績預告,預計營收 5.9億元,同比下降約5%,凈利潤2.07億元,同比下降5.37%,對于業(yè)績變動情況,光威復材表示,今年一季度,批量供貨的定型碳纖維產(chǎn)品價格同比下降,影響了該產(chǎn)品盈利,同時,由于威海市突發(fā)新冠疫情,部分業(yè)務板塊停工停產(chǎn),物流中斷,影響了生產(chǎn)和產(chǎn)品交付。

各業(yè)務板塊收入方面,碳纖維(含織物)業(yè)務實現(xiàn)收入 3.8億元,同比增長約7%,風電碳梁業(yè)務實現(xiàn)收入1.4億元,同比增長約為 2%,預浸料業(yè)務因上年同期貢獻較大的風電預浸料階段性訂單結(jié)束,本期實現(xiàn)收入4765萬元,同比下降約為56%。

光威復材表示,2022年公司總體經(jīng)營方針是緊抓航空航天等高端應用不放松,逐步擴大戰(zhàn)略客戶、潛力客戶數(shù)量,向附加值高的領域擴展,緊跟“十四五”規(guī)劃,做好纖維“兩高”驗證推廣,深化精益管理、細化制度管束、強化質(zhì)量管控,實現(xiàn)以效益為中心的高質(zhì)量發(fā)展。

2.光威復材收購北京藍科,尋求航空航天領域更高質(zhì)量發(fā)展

4月12日,光威復材發(fā)布《關于對外投資收購北京藍科盈晟航空科技有限公司100%股權的公告》,宣布要收購北京藍科盈晟航空科技有限公司(以下簡稱“北京藍科”)。公告基本內(nèi)容如下:

原本由威海光晟航天航空科技有限公司收購北京藍科的協(xié)議,變更收購主體,改由光威復材以現(xiàn)金出資3,290萬元直接收購北京藍科100%的股權,收購完成后,北京藍科成為光威復材的全資子公司,并納入合并報表范圍。

關于北京藍科:公司主要從事復合材料結(jié)構(gòu)設計、火箭發(fā)動機外殼體設計以及其他碳纖維制品的設計和開發(fā),并通過了GJB質(zhì)量體系認證(擁有GJB質(zhì)量體系認證也就是說有資質(zhì)做軍工相關的碳纖維制品)。從北京藍科專利布局可以看到,其主要專利聚焦于航空航天領域(無人機、火箭發(fā)動機殼體等)。藍科具體持有專利如下:

未來,光威復材或?qū)⑼ㄟ^北京藍科,進一步擴展航空航天發(fā)展領域。

3.恒神股份擬在陜西省榆林市投建2萬噸/年高性能碳纖維生產(chǎn)基地

近日,恒神股份發(fā)布公告稱,鑒于當前碳纖維及復合材料產(chǎn)品供不應求的市場態(tài)勢,為緊抓下游需求快速增長的戰(zhàn)略發(fā)展機遇,擬在陜西省榆林市投資建設2萬噸/年高性能碳纖維生產(chǎn)基地。

其中,一期項目投資13.2億人民幣(含土地使用權),建成5000噸產(chǎn)能,建設周期20個月,包括一條干噴濕紡碳化線、一條大絲束碳化線以及配套的原絲生產(chǎn)線,后續(xù)項目建設節(jié)奏將根據(jù)市場變化和技術迭代情況分步、分期實施。

根據(jù)公司業(yè)務規(guī)劃與戰(zhàn)略布局,為保障“2萬噸/年高性能碳纖維生產(chǎn)基地項目”建設順利推進,公司擬在陜西省榆林市設立全資子公司“榆林恒神新材料有限公司(暫定名稱)”作為項目實施主體,注冊資本5億元人民幣。

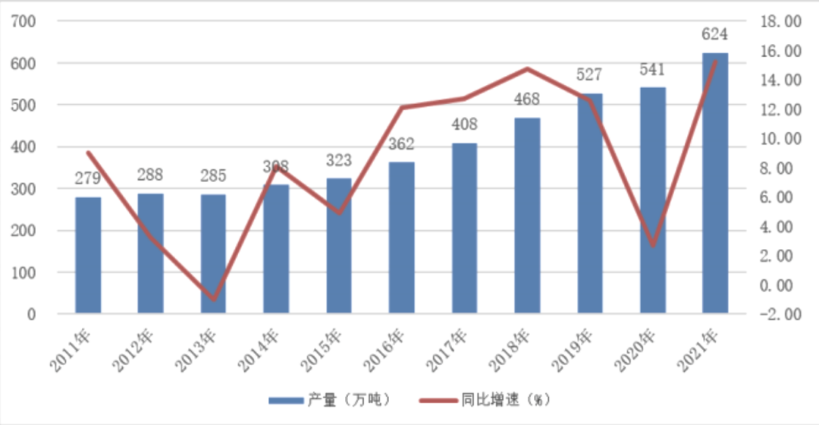

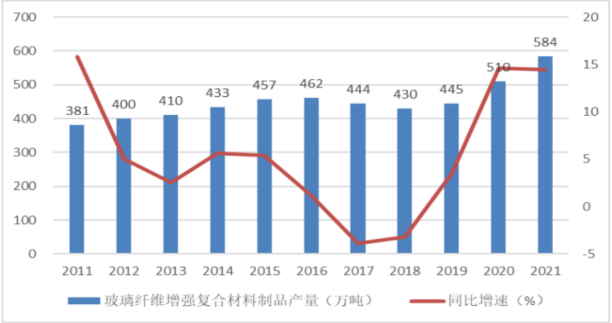

4.我國玻璃纖維供應鏈正面臨價格上漲的局面

中國已經(jīng)是世界頭號的玻璃纖維生產(chǎn)國,但投資者對玻璃纖維的興趣絲毫沒有減弱的跡象。根據(jù)中國國家統(tǒng)計局的數(shù)據(jù), 2021年,中國大陸玻璃纖維紗的總產(chǎn)量已達624萬噸,同比增長15.2%。

隨著中國低碳發(fā)展戰(zhàn)略的出臺,國內(nèi)市場對新能源汽車、節(jié)能建筑、電器、風力發(fā)電和新能源的需求激增。中國國家統(tǒng)計局表示,2022年,各種類型的玻璃纖維紗,如:直縫紗、合股線、熱塑性紗、風力紗、電子紗和工業(yè)用細紗,都面臨供應短缺的局面,價格也隨之上漲。

2021,我國窯紗總產(chǎn)量達到580萬噸,同比增長15.5%。“自2020年以來,受各類玻璃纖維紗價格持續(xù)上漲的影響,國內(nèi)玻璃纖維產(chǎn)能擴張依然強勁,但受中國持續(xù)實施嚴格的能耗政策影響,部分池窯新建或冷修擴建項目被迫推遲”,中國國家統(tǒng)計局指出。

盡管如此,2021年完工的新建和冷修擴建池窯的數(shù)量仍然達到15個,新增產(chǎn)能為902,000噸。截至2021年底,國內(nèi)池窯產(chǎn)能已逾610萬噸,中國國家統(tǒng)計局表示。

圖1:中國玻璃纖維紗在2011-2021年期間的總產(chǎn)量及增長率

圖2:中國玻璃纖維增強復合材料產(chǎn)品在2011-2021年期間的產(chǎn)量和增長率

最近,我國主要生產(chǎn)商的玻璃纖維產(chǎn)能擴張項目的確呈激增態(tài)勢。中材國際宣布:其全資子公司——泰山玻璃纖維鄒城有限公司計劃在山東省鄒城市開設新工廠。為使年產(chǎn)量達到12萬噸,該公司斥資9.8億元建設無堿玻璃纖維池窯拉絲生產(chǎn)線。

與此同時,重慶國際復合材料股份有限公司(CPIC)在其長壽分廠開始建設年產(chǎn)量15萬噸的ECT玻璃纖維生產(chǎn)線。

巨石集團也不例外:該集團宣布將在成都斥資約18億元,新建一條年產(chǎn)量15萬噸的玻璃纖維短切原絲生產(chǎn)線。該項目包括在成都市青白江區(qū)現(xiàn)有場地新建一條玻璃纖維池窯拉絲生產(chǎn)線的計劃。該工程將于2022年上半年開工。生產(chǎn)線建成后,預計年銷售收入將達到9億元。

五、衛(wèi)星通信行業(yè)(商業(yè)航天篇)

1.2021年全球航天產(chǎn)業(yè)觀察與發(fā)展展望

(1)2021年太空經(jīng)濟發(fā)展狀況

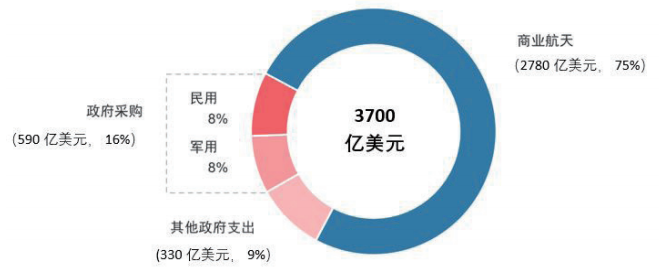

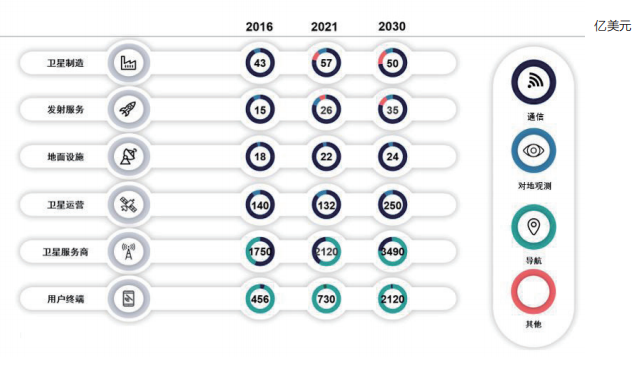

歐洲咨詢公司(Euroconsult)發(fā)布了《太空經(jīng)濟報告2021》(Space Economy Report 2021),通過制造與發(fā)射、地面、衛(wèi)星通信、對地觀測(環(huán)境、氣象觀測等)和衛(wèi)星導航五大關鍵指標勾勒了太空經(jīng)濟的價值鏈。2021年全球太空經(jīng)濟總額為3700億美元,這個數(shù)字既包括公共部門也包括私營部門活動所產(chǎn)生的價值,商業(yè)航天(75%)占據(jù)太空經(jīng)濟的主導,政府主導的民用以及軍用各占8%,如圖1所示。其中大于90%的價值來自于商業(yè)活動和政府承包給私營部門的活動,這部分市場價值為3370億美元,較2020年增長6%,與新冠疫情(COVID)以前2019年的價值相當,其中50%的資金流向?qū)Ш筋I域,衛(wèi)星通信41%,對地觀測只占5%。值得注意的是,衛(wèi)星導航相關應用在2016年僅占37%,而2021年占一半,這得益于全球?qū)Ш叫l(wèi)星系統(tǒng)(GNSS)服務及其相關設備市場的發(fā)展。例如,GNSS接收器的年度出貨量,從2020年的18.5億臺增加到了2021年的19.5億臺,增長百分比為5%。雖然GNSS終端在智能手機市場逐漸趨于飽和,但GNSS接收器市場受到運動健身和健康相關可穿戴設備的推動。

圖1 2021年按照客戶類型劃分的太空經(jīng)濟總額

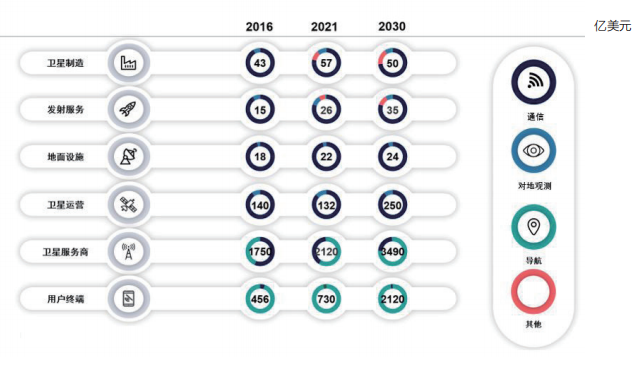

從太空價值鏈來看,上游的衛(wèi)星制造和發(fā)射服務,以及下游的衛(wèi)星運營和衛(wèi)星服務商產(chǎn)生的經(jīng)濟總值在過去十年都有所增長。從上游產(chǎn)業(yè)來看,由于科技的進步,制造衛(wèi)星的成本進一步降低,市場總值的增長主要來自于發(fā)射服務部分,主要由發(fā)射衛(wèi)星數(shù)量的增加所帶動。從下游來看,大部分增長來自于衛(wèi)星服務商。無論是政府(民用/軍用)還是商業(yè)都需要根據(jù)他們的需求定制解決方案,用于通信、導航或地理信息服務,并輔以增值服務的服務商。2016年、2021年、2030年太空經(jīng)濟總額發(fā)展變化(僅商業(yè)活動)如圖2所示。

圖2 2016年、2021年、2030年太空經(jīng)濟總額發(fā)展變化(僅商業(yè)活動)

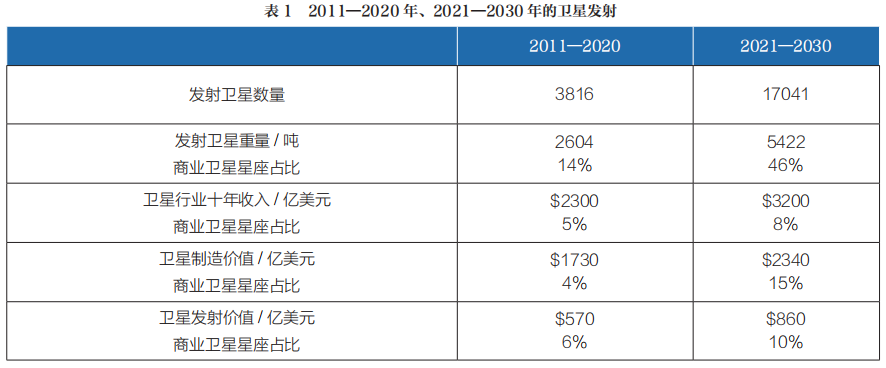

(2)2011—2030 年的衛(wèi)星發(fā)射

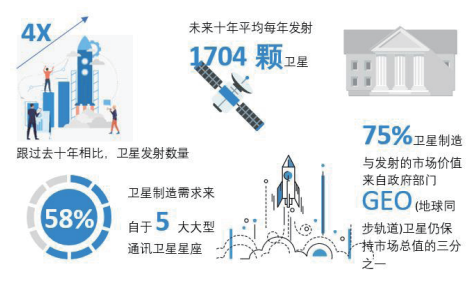

根據(jù)Euroconsult 最新發(fā)布的《到2030年將要發(fā)射和建造的衛(wèi)星》,未來十年(2021—2030年),平均每年將發(fā)射1704顆衛(wèi)星, 而過去十年(2011—2020年),平均每年僅發(fā)射381顆衛(wèi)星。二十年來的全球航天業(yè)在激烈的競爭和市場不確定性的背景下,向更有資本支出效率的、有能力的解決方案轉(zhuǎn)變。2021年前兩個季度發(fā)射的衛(wèi)星總數(shù)超過了2020年發(fā)射的衛(wèi)星,而2020年發(fā)射的衛(wèi)星超過了2018—2019年的累計發(fā)射量。從2021—2030年,星座組網(wǎng)衛(wèi)星將占到發(fā)射衛(wèi)星數(shù)量的80%。然而,這種架構(gòu)將只占制造和發(fā)射收入的10%,由于星座生產(chǎn)的規(guī)模經(jīng)濟和重型運載火箭的低發(fā)射成本,它們的單位成本很低。

圖3 2021—2030年衛(wèi)星行業(yè)最新趨勢

(3)2021 年衛(wèi)星市場現(xiàn)象分析

2021年,有四點非常值得市場關注的現(xiàn)象。一是大規(guī)模的小型衛(wèi)星星座已逐步從一紙計劃轉(zhuǎn)化為現(xiàn)實。一網(wǎng)公司(OneWeb)現(xiàn)在已經(jīng)部署了50%的第一代衛(wèi)星;美國太空探索技術公司(SpaceX)現(xiàn)在是資產(chǎn)數(shù)量最多的衛(wèi)星運營商,2021年全年部署了989顆“星鏈”(Starlink)衛(wèi)星,占美國全年部署航天器的74.8%;全球全年部署低軌互聯(lián)網(wǎng)通信衛(wèi)星1017顆,占全球全年部署總數(shù)量的55.9%,創(chuàng)歷史新高。在未來十年,

Oneweb、Starlink、國網(wǎng)、亞馬遜公司“柯伊伯”(Kuiper)和加拿大電信衛(wèi)星公司(Telesat)的“光速”(Lightspeed)五個低軌衛(wèi)星星座將集中十年內(nèi)衛(wèi)星總需求的58%(即9900顆),但在制造和發(fā)射價值方面只有8%。

二是傳統(tǒng)地球同步軌位衛(wèi)星價值仍然占了大部分。2021年所有衛(wèi)星的價值估計約為1090億美元,其中650億美元來自50家地球靜止軌道(GEO)通信衛(wèi)星運營商(與過去十年的價值相似)。2021年地球同步軌道的衛(wèi)星訂單下降到12顆,預計未來會維持類似或更低水平。地球同步軌道衛(wèi)星正在經(jīng)歷機隊合理化、在軌壽命延長和向即將到來的寬帶星座過渡的挑戰(zhàn)。此外,制造商的產(chǎn)品組合正在多樣化,最新產(chǎn)品包括超高通量、靈活衛(wèi)星載荷和微型同步軌位平臺等。數(shù)字有效載荷已經(jīng)成為用于通信衛(wèi)星(不包括廣播用衛(wèi)星)的主流選擇。

三是現(xiàn)有四大傳統(tǒng)衛(wèi)星制造商仍然保持重要的市場份額。在過去五年中,四家制造商包括麥克薩技術公司(Maxar)、 波音公司(Boeing)、空客公司(Airbus)、泰雷茲-阿萊尼亞航天公司(TAS),累計贏得了80%的制造收入(94億美元),如圖4所示。截至目前,雖然86家衛(wèi)星制造商已公開從第三方獲得了建造1007顆衛(wèi)星的合同,但四大傳統(tǒng)衛(wèi)星制造商已經(jīng)預訂了未來十年28%的價值。

圖4 2015—2019年商用地球同步軌道通信衛(wèi)星制造市場份額

四是太空發(fā)射市場競爭愈演愈烈。自SpaceX進入商業(yè)市場以來,所有能夠發(fā)射到地球同步軌道的既定發(fā)射商都在從現(xiàn)有的發(fā)射裝置過渡到更具競爭力的下一代運載火箭。在歐洲,阿里安6號(Ariane-6)將取代Ariane-5,日本的H-3號將取代H-2號,俄羅斯的安加拉5號(Angara-5)將取代質(zhì)子M號(Proton-M),美國的火神號(Vulcan)將取代宇宙神5號(Atlas-5)和德爾他4號(Delta-4),甚至最新進入市場的SpaceX也在努力用新型完全可重復使用火箭星艦(Starship)取代獵鷹9號(Falcon-9)。各大火箭發(fā)射商在努力通過優(yōu)化生產(chǎn),開發(fā)可重復使用火箭型號和垂直整合來降低發(fā)射成本。降低成本是正在開發(fā)的下一代運載火箭的主要目標,聯(lián)合發(fā)射聯(lián)盟(ULA)和三菱重工(MHI)因其高成本而幾乎被排除在商業(yè)發(fā)射市場之外,與此同時,SpaceX的低價格和高發(fā)射率對阿里安空間公司(Arianespace)的挑戰(zhàn)越來越大。俄羅斯尋求從老一代的Proton-M過渡到精簡生產(chǎn)成本和工業(yè)設計的新一代運載系統(tǒng)。各個發(fā)射供應商降低成本的方法差別很大。Arianespace、MHI和赫魯尼切夫/ILS在追求其旗艦運載工具的可重復使用性或更多的垂直整合方面進展緩慢,但他們贊成優(yōu)化生產(chǎn)流程和減少間接成本。美國正在進行全部或部分可重復使用的努力,以便通過硬件重復使用所帶來的后續(xù)發(fā)射成本的理論降低,使發(fā)射的邊際成本最小化。

2.2021全球商業(yè)航天產(chǎn)業(yè)投融資分析

2021年全球總共進行了145次航天發(fā)射,發(fā)射次數(shù)創(chuàng)歷史新高。伴隨著全球航天產(chǎn)業(yè)的蓬勃發(fā)展,2021年全球商業(yè)航天產(chǎn)業(yè)投融資總額也創(chuàng)下了歷史新高。

(1)2021全球商業(yè)航天產(chǎn)業(yè)投融資概覽

根據(jù)公開的投融資數(shù)據(jù)統(tǒng)計,2021年全球商業(yè)航天產(chǎn)業(yè)共發(fā)生投融資事件233次,涉及199家公司,投融資總額超過157億美元(部分公開的投融資事件未涉及金額)。商業(yè)航天產(chǎn)業(yè)對疫情的適應能力顯著增強,相比2020年,投融資規(guī)模增長幅度較大。

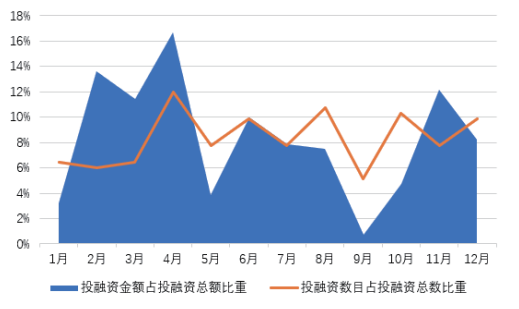

從公開投融資金額的商業(yè)航天投融資事件上看,單筆投融資金額1000萬~5000萬美元的數(shù)量最多,占比近三成;其次是100萬~500萬美元的投融資事件,占比超過兩成。但是,單筆金額超過10億美元的投融資事件數(shù)量占比雖然僅為1%,投融資額卻占到商業(yè)航天投融資總額的16%。單筆在3億~5億美元和5億~10億美元的投融資事件,涉及金額分別占商業(yè)航天投融資總額的31.1%和24.7%(圖1)。

圖1 2021年全球商業(yè)航天投融資數(shù)目和金額分布

值得一提的是,與2020年一樣,美國太空探索技術公司(SpaceX)仍是2021年融資金額最多的公司,全年共融資23.5億美元,占全球投融資總額的15%,由近百個投資方共同投資。美國SierraSpace公司的單筆融資額最大達14億美元,用于該公司“追夢者”(Dream Chaser)有翼可回收航天器的開發(fā)。

???????從商業(yè)航天投融資事件發(fā)生的時間上來看,2021年,4月發(fā)生投融資事件數(shù)量最多,占全年總數(shù)的12%,涉及金額占全年投融資總額的16.7%;其次是8月和10月,所發(fā)生投融資事件占全年總數(shù)比重均超過一成。此外,2月和11月投融資金額也較大,分別占全年投融資總額的13.6%和12.2%。

圖2 2021年全球商業(yè)航天投融資時間分布

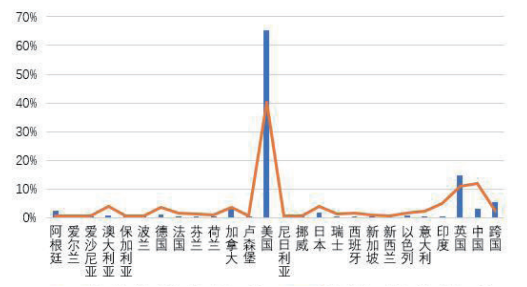

???????從商業(yè)航天投融資活動的地理分布上來看,2021年共有25個國家發(fā)生了商業(yè)航天投融資活動。相比2020年,新增阿根廷、愛爾蘭、愛沙尼亞、保加利亞、尼日利亞等國家,商業(yè)航天資金流動范圍進一步擴大。美國依然是全球商業(yè)航天投融資活動最活躍的國家,2021年全年投融資事件占投融資總數(shù)的比重為40.3%,涉及的投融資金額占投融資總額的65.5%(圖3)。

圖3 2021年全球商業(yè)航天投融資地理分布

(2)2021全球商業(yè)航天產(chǎn)業(yè)投融資領域分析

從商業(yè)航天產(chǎn)業(yè)鏈構(gòu)成上看,2021年全球商業(yè)航天投融資涉及發(fā)射、地面設備、航天器制造、應用、零部件、公司運營等多個領域。航天器制造領域依然最受商業(yè)航天資本青睞,四成的投融資事件發(fā)生在該領域,近一半的商業(yè)航天資金流入。其次是發(fā)射和航天器應用領域(表1)。

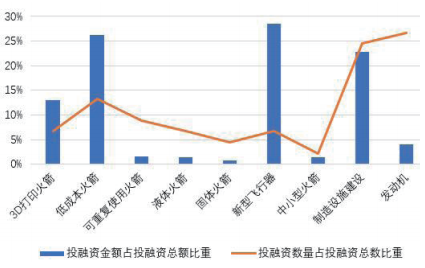

從商業(yè)航天產(chǎn)業(yè)發(fā)射領域投融資情況來看,2021年商業(yè)資本進一步滲透到航天發(fā)射各細分領域,并開始催生新的細分領域。從各種不同類型的火箭制造,到發(fā)動機研發(fā)、制造設施建設、新型飛行器開發(fā),均有資金流入。新型飛行器研發(fā)是資金流入的熱點,近三成的發(fā)射領域資金流入此細分領域,其次是低成本火箭研發(fā)和火箭制造基礎設施建設,其投融資金額分別占發(fā)射領域投融資總額的26.3%和22.8%。從投融資數(shù)量上看,發(fā)動機領域投融資次數(shù)最多,占發(fā)射領域投融資總數(shù)的26.7%;其次是制造設施建設和低成本火箭研發(fā),分別占24.4%和13.3%(圖4)。

圖4 2021年全球商業(yè)航天發(fā)射領域投融資分布

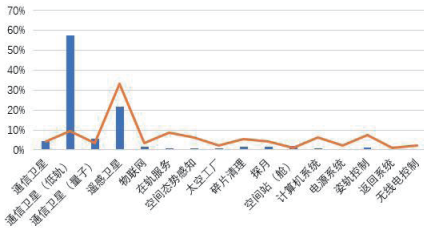

從商業(yè)航天產(chǎn)業(yè)航天器制造領域投融資情況來看,在整星制造細分領域,近六成的航天器制造領域投融資資金用于低軌通信衛(wèi)星制造,遙感衛(wèi)星制造投融資事件數(shù)量占航天器制造領域投融資總量的比重近三分之一。在單機分系統(tǒng)制造細分領域,姿軌控制系統(tǒng)開發(fā)的投融資活動最為活躍,其次是計算機系統(tǒng)。在深空探測細分領域,空間站(艙)建設融到的資金最多,在軌服務領域發(fā)生投融資事件次數(shù)最多(圖5)。

圖5 2021年全球商業(yè)航天產(chǎn)業(yè)航天器制造領域投融資分布

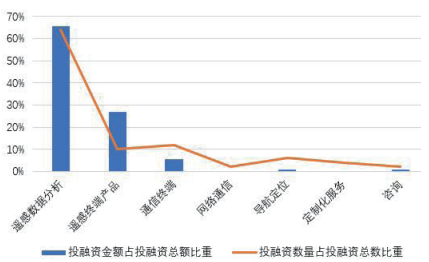

從商業(yè)航天產(chǎn)業(yè)航天器應用領域投融資情況來看,遙感應用是航天器應用投融資主要涉及的細分領域,遙感數(shù)據(jù)廣泛應用在林業(yè)、漁業(yè)、保險、應急,乃至碳中和方面,超過六成的航天器制造領域投融資發(fā)生在遙感數(shù)據(jù)分析細分領域。其次是遙感終端產(chǎn)品研發(fā)和通信終端產(chǎn)品研發(fā)(圖6)。

圖6 2021年全球商業(yè)航天產(chǎn)業(yè)航天器應用領域投融資分布

(3)小結(jié)

2021年全球商業(yè)航天投融資活動熱度繼續(xù)高漲,投融資總額及數(shù)量均創(chuàng)歷史新高,商業(yè)航天資金流動范圍也進一步擴大。航天器制造領域依然最受商業(yè)航天資本青睞,低軌通信衛(wèi)星建造是商業(yè)資本最關注的焦點。商業(yè)發(fā)射領域,新型飛行器研發(fā)是資金流入的熱點。商業(yè)航天器應用領域,遙感應用仍然是商業(yè)資本投入的重點。風險投資機構(gòu)依然是商業(yè)航天產(chǎn)業(yè)主要投資者,孵化器助推了眾多商業(yè)航天投融資事件的發(fā)生。值得一提的是,2021年還有衛(wèi)星發(fā)射公司Rocket Lab、美國衛(wèi)星運營商頂尖全球公司(Spire Global)、小型衛(wèi)星制造商Terran Orbital三家公司通過SPAC的方式公開上市。

3.2021年中國商業(yè)航天產(chǎn)業(yè)進展

據(jù)北京未來宇航空間科技研究院有限公司(以下簡稱“未來宇航”)統(tǒng)計,2021年國內(nèi)活躍的商業(yè)航天企業(yè)數(shù)量已接近400家,各領域頭部企業(yè)數(shù)量合計超過50家,企業(yè)“頭雁效應”開始顯現(xiàn);商業(yè)航天產(chǎn)業(yè)鏈“新賽道”增多,專業(yè)化分工的“雁群效應”初現(xiàn);同時,行業(yè)技術創(chuàng)新顯性成果不足,企業(yè)盈利模式需進一步優(yōu)化,投融資規(guī)模回調(diào)至歷年平均水平,商業(yè)火箭運載能力依然不足,商業(yè)衛(wèi)星星座計劃實施率不高。

(1)行業(yè)整體發(fā)展不溫不火

從2021年度指數(shù)整體走勢來看:年初至1月底,指數(shù)處于橫盤狀態(tài),后震蕩下跌至5月上旬完成筑底,開始出現(xiàn)反彈;下半年我國航天發(fā)射捷報頻傳,上市企業(yè)經(jīng)營狀況改善,在一系列利好消息作用下,指數(shù)上漲趨勢逐步形成,雖然在9月初至10月底歷經(jīng)一波回調(diào),但并未創(chuàng)下新低,隨后反彈進入到盤整狀態(tài),年底呈現(xiàn)出進一步上揚趨勢。

2021年是“十四五”開局之年,地方政府鼓勵支持商業(yè)航天政策頻出,商業(yè)航天新聞輿情關注度與日俱增。從2021年度輿情關注整體走勢來看:商業(yè)航天技術、產(chǎn)品、服務進展,政府頒布的利好政策最受關注;投融資活動、企業(yè)財務表現(xiàn)、產(chǎn)業(yè)經(jīng)濟規(guī)模次之;新產(chǎn)品、新業(yè)務、新模式、專利等輿情關注度不高,從一個側(cè)面反映出年度內(nèi)行業(yè)技術創(chuàng)新顯性成果不足的問題。

商業(yè)航天產(chǎn)業(yè)鏈“新賽道”增多,專業(yè)化分工的“雁群效應”初現(xiàn)。國務院印發(fā)的《“十四五”數(shù)字經(jīng)濟發(fā)展規(guī)劃》明確指出:積極穩(wěn)妥推進空間信息基礎設施演進升級,加快布局衛(wèi)星通信網(wǎng)絡等,推動衛(wèi)星互聯(lián)網(wǎng)建設。新經(jīng)濟條件下,商業(yè)航天產(chǎn)業(yè)生態(tài)化發(fā)展,細分領域的新賽道不斷增多。得益于代表性商業(yè)航天企業(yè)供應鏈體系的優(yōu)化,越來越多相關產(chǎn)業(yè)的企業(yè)進入到商業(yè)航天細分領域,形成星載激光通信、衛(wèi)星電推進器、火箭發(fā)動機、相控陣通信天線、高精度導航芯片、衛(wèi)星數(shù)據(jù)智能處理等新賽道。星箭研制總體企業(yè)和衛(wèi)星網(wǎng)絡企業(yè)牽引,商業(yè)分系統(tǒng)供應商、設施設備供應商、應用服務提供商分工協(xié)作的“雁群效應”初現(xiàn)。

(2)企業(yè)經(jīng)濟運行喜憂參半

企業(yè)“頭雁效應”開始顯現(xiàn),但盈利模式需進一步優(yōu)化。商業(yè)航天上市企業(yè)群已具有產(chǎn)業(yè)鏈主要領域覆蓋、主要產(chǎn)業(yè)集聚區(qū)覆蓋、大中小型規(guī)模企業(yè)覆蓋的特征;上市企業(yè)市值和資產(chǎn)規(guī)模偏低,約60%上市企業(yè)市值低于100億元;上市企業(yè)經(jīng)營狀況有所改善,仍有20%企業(yè)季度出現(xiàn)虧損。

商業(yè)航天30強企業(yè)群成為地方政府重點招引對象,5年內(nèi)設立的企業(yè)數(shù)量超過50%,北京地區(qū)集中了約60%的30強企業(yè),30強企業(yè)年均營業(yè)收入額1.22億元,企均從業(yè)人員數(shù)量超過200人,但約70%的30強企業(yè)凈利潤區(qū)間在100萬元及以下,處于微利或虧損狀態(tài)。據(jù)未來宇航統(tǒng)計,中科院及其所屬單位設立的有行業(yè)影響力的商業(yè)航天企業(yè)數(shù)量近30家,已完成全產(chǎn)業(yè)鏈布局。中科院系商業(yè)航天企業(yè)成為行業(yè)重要力量,未來5年可優(yōu)先獲得的中科院系統(tǒng)商業(yè)衛(wèi)星研制和火箭發(fā)射服務市場訂單累計超過500億元,年均訂單額超過100億元,考慮商業(yè)火箭和商業(yè)衛(wèi)星市場價格可能會呈現(xiàn)逐年下降趨勢,中科院系商業(yè)航天企業(yè)也會受此影響,存在訂單額未達預期的可能。

(3)資本投資放緩、融資更難

2021年度內(nèi)未披露超過10億元的大額投融資事件,投融資規(guī)模回調(diào)至歷年平均水平。披露的年度投融資總額超過40億元,回調(diào)至歷年平均水平,年度內(nèi)投融資事件數(shù)量超過70項,其中超過億元的投融資事件數(shù)量約占25%;多家資本機構(gòu)已經(jīng)完成商業(yè)航天全產(chǎn)業(yè)鏈投資布局,十余家資本機構(gòu)商業(yè)航天賽道投資事件累計數(shù)量超過3項,主力資本已然形成;受科創(chuàng)板和創(chuàng)業(yè)板IPO撤回潮影響,年度內(nèi)沒有商業(yè)航天企業(yè)IPO上市,作為“專精特新”企業(yè)融資的主陣地,服務創(chuàng)新型中小企業(yè)的北京證券交易所開市,那些擁有可轉(zhuǎn)化科技成果的商業(yè)航天企業(yè)或?qū)⒂瓉硇碌纳鲜腥谫Y機會。根據(jù)國際知名研究機構(gòu)BryceTech的報告,全球共有約400家商業(yè)航天創(chuàng)企累計獲得超過260億美元的股權投資,共有1212家投資單位(個人或企業(yè))參與投資。據(jù)未來宇航統(tǒng)計,截至2021年底,國內(nèi)獲得資本機構(gòu)投資的商業(yè)航天企業(yè)數(shù)量已超過200家,累計獲得投資額近300億元,在全球范圍內(nèi),中國商業(yè)航天賽道投融資影響力正在逐步提升。同時,投融資領域出現(xiàn)一些令人堪憂的跡象:一是主力資本入場意愿近年有所放緩;二是賽道投資不均衡性開始顯現(xiàn);三是頭部企業(yè)資本重倉與初創(chuàng)企業(yè)融資更難的分化現(xiàn)象越來越明顯。

(4)存在的問題

1)商業(yè)火箭運載能力依然不足。除“長征”系列火箭外,“快舟”系列火箭、“谷神星”火箭已具備連續(xù)發(fā)射能力,年度內(nèi)快舟一號甲火箭發(fā)射成功3次,失敗1次,谷神星一號火箭發(fā)射成功1次。未來宇航通過構(gòu)建產(chǎn)品競爭力指標體系對國內(nèi)現(xiàn)役商業(yè)火箭進行評估后發(fā)現(xiàn),固體火箭低軌(LEO)運載能力和500km太陽同步軌道(SSO)運載能力在1.5t及以下;液體火箭低軌運載能力在7.6t及以下,500km太陽同步軌道運載能力在4.5t及以下,與龐大的衛(wèi)星星座發(fā)射計劃相比,商業(yè)火箭運載能力缺口依然較大。在研和論證中的商業(yè)火箭,固體火箭低軌運載能力將達到1.95t,500km太陽同步軌道運載能力將達到4t;液體火箭低軌運載能力將達到32.2t,500km太陽同步軌道運載能力將達到26.2t,投入商用后將可緩解火箭運載能力不足的問題。

2)商業(yè)衛(wèi)星星座計劃實施率不高。年度內(nèi)中國衛(wèi)星網(wǎng)絡集團有限公司掛牌成立,開啟國有單位星座計劃整合之路,國有單位公開發(fā)布的星座計劃衛(wèi)星數(shù)量合計1700余顆,目前僅入軌20余顆衛(wèi)星,實施率不足2%;民營企業(yè)星座計劃實施加速,民營企業(yè)發(fā)布的衛(wèi)星星座計劃中已有20余項啟動,在軌衛(wèi)星累計數(shù)量達100余顆,但與星座計劃衛(wèi)星總數(shù)量相比,實施率不高。

3)商業(yè)航天企業(yè)核心能力仍需提高。未來宇航從企業(yè)技術可靠性、市場化運作能力、試驗檢測保障能力、融資能力、特色能力等維度構(gòu)建了商業(yè)航天企業(yè)核心能力指標體系,通過對50余家代表性商業(yè)航天企業(yè)的專項調(diào)查發(fā)現(xiàn):商業(yè)航天企業(yè)融資能力較強,其中商業(yè)火箭企業(yè)融資績效最突出;試驗檢測測試保障能力建設突出,商業(yè)火箭企業(yè)主要是自建總裝測試設施和試驗檢測設施,衛(wèi)星制造企業(yè)主要是自建總裝測試設施;部分企業(yè)技術可靠性方面出現(xiàn)不穩(wěn)定現(xiàn)象,主要原因在于產(chǎn)品質(zhì)量保證體系建設方面的資金、人力等要素投入不足;大部分企業(yè)在市場化運作方面還未破解盈利模式困局,現(xiàn)階段仍以生產(chǎn)制造基礎能力建設和產(chǎn)品研發(fā)為主要方向。

六、金融資本市場

1.西安經(jīng)開區(qū)工業(yè)發(fā)展盤點

2022年3月底,工業(yè)總產(chǎn)值占西安全市1/3的西安經(jīng)開區(qū)發(fā)布了“四新戰(zhàn)略”,即打造西安“開放新門戶、科創(chuàng)新引擎、產(chǎn)業(yè)新高地、都市新中心”的發(fā)展目標。

(1)西安工業(yè)的“脊梁”

對照西安工業(yè)及經(jīng)開區(qū)工業(yè)的數(shù)據(jù)表現(xiàn),說經(jīng)開區(qū)是西安工業(yè)的主戰(zhàn)場并不為過。先看一組數(shù)據(jù),經(jīng)開區(qū)2021年生產(chǎn)總值(GDP)實際完成1031.8億元,增量101億,名義增速10.86%。西安2021年生產(chǎn)總值則為10688.28億。可以看出,經(jīng)開區(qū)GDP實現(xiàn)突破,首次站上千億大關,經(jīng)開區(qū)生產(chǎn)總值占全市比重較上年持續(xù)提升,地區(qū)生產(chǎn)總值占全市比重提高幅度0.8%,位居開發(fā)區(qū)前列。

不俗成績背后得益于強工業(yè)的支撐,經(jīng)開區(qū)規(guī)上工業(yè)總產(chǎn)值實現(xiàn)突破,規(guī)上工業(yè)總產(chǎn)值近2000億元,實現(xiàn)18.6%增速,畝均工業(yè)總產(chǎn)值519萬元。單位地區(qū)生產(chǎn)總值產(chǎn)出強度較2020年產(chǎn)出強度增長1.8億元,增長量位居開發(fā)區(qū)前列。

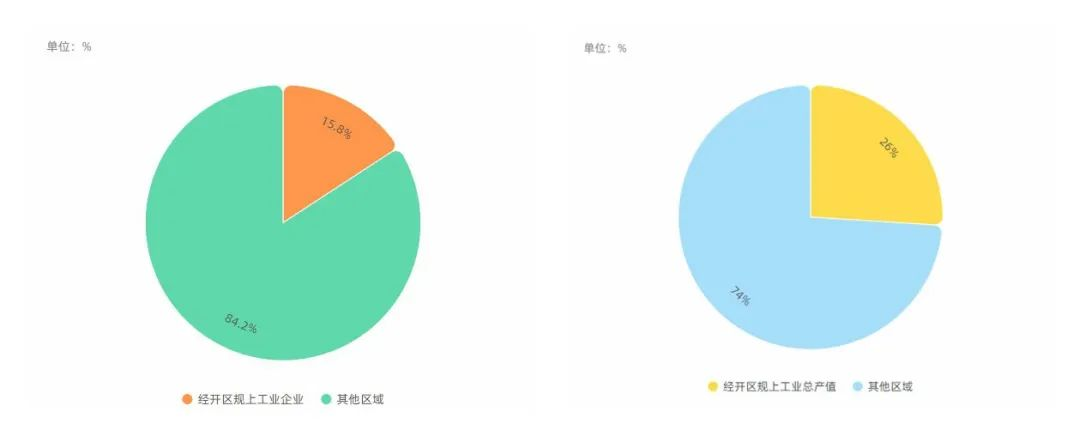

2021年,全區(qū)存量規(guī)上工業(yè)企業(yè)有261家,占全市1655家規(guī)模以上工業(yè)企業(yè)的15.8%,完成規(guī)模以上工業(yè)總產(chǎn)值1967億元,占全市的26%,完成規(guī)模以上工業(yè)增加值313.30億元。

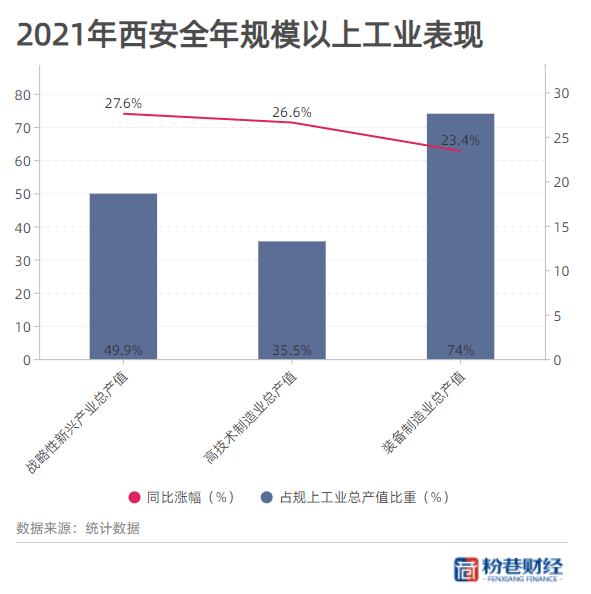

具體到產(chǎn)業(yè)類別,2021年西安全年規(guī)模以上工業(yè)中,戰(zhàn)略性新興產(chǎn)業(yè)總產(chǎn)值比上年增長27.6%,占規(guī)模以上工業(yè)總產(chǎn)值的比重為49.9%;高技術制造業(yè)總產(chǎn)值增長26.6%,占規(guī)模以上工業(yè)總產(chǎn)值的比重為35.5%。裝備制造業(yè)總產(chǎn)值增長23.4%,占規(guī)模以上工業(yè)總產(chǎn)值的比重為74.0%。

而2021年,經(jīng)開區(qū)先進制造業(yè)總規(guī)模達到1733億元,戰(zhàn)略性新興產(chǎn)業(yè)產(chǎn)值848億元。軍民融合產(chǎn)值全市貢獻最大,占全市36%。

對照西安工業(yè)整體數(shù)據(jù),經(jīng)開區(qū)規(guī)模以上工業(yè)總產(chǎn)值的占比比重,增加值的占比比重,存量規(guī)上工業(yè)企業(yè)的占比,均有較重的分量。而近幾年經(jīng)開區(qū)以汽車制造為支柱的先進制造業(yè)和以新材料新能源為代表的戰(zhàn)略性新興產(chǎn)業(yè),一向表現(xiàn)都很強勢。

如果再拉長時間周期來看,走過29年的經(jīng)開區(qū),其工業(yè)總產(chǎn)值多年保持占比西安全市的1/3強,綜合實力位列218個國家級經(jīng)開區(qū)第一方陣,而其規(guī)模以上工業(yè)總值及增加值亦保持穩(wěn)步上升的水準。

而近幾年經(jīng)開區(qū)以汽車制造為支柱的先進制造業(yè)和以新材料新能源為代表的戰(zhàn)略性新興產(chǎn)業(yè),一向表現(xiàn)都很強勢。數(shù)據(jù)顯示,西安全年規(guī)模以上工業(yè)中,汽車制造業(yè)增長12.1%。規(guī)模以上工業(yè)產(chǎn)品產(chǎn)量及增長率,其中新能源汽車(同比增長348.3%),多晶硅(同比增長83.7%),太陽能電池(同比增長306.1%),均大幅上揚,且增長極為明顯。

(2)先進制造業(yè)的“家底”

在西安狠抓支柱產(chǎn)業(yè)壯大和產(chǎn)業(yè)鏈水平提升,實施“鏈長制”的當下,作為西安發(fā)展先進制造業(yè)的重要承載區(qū),西安經(jīng)開區(qū)在工業(yè)上的上佳表現(xiàn),客觀來講是做實了全市工業(yè)經(jīng)濟的主戰(zhàn)場的。

拆解西安經(jīng)開區(qū)的產(chǎn)業(yè)家底,目前西安經(jīng)開區(qū)已初步建立“4+4+4”現(xiàn)代產(chǎn)業(yè)體系,其中汽車工業(yè)以陜汽集團、吉利、康明斯發(fā)動機、漢德車橋、中集專用車等為代表,形成了涵蓋整車制造、發(fā)動機、車橋、車架及汽車零部件為核心的汽車產(chǎn)業(yè)集群。而陜汽集團是西安重卡產(chǎn)業(yè)鏈本地化的鏈主企業(yè),以其為核心的重卡產(chǎn)業(yè)鏈集群也是西安19條重點產(chǎn)業(yè)鏈之一。吉利是民營汽車的龍頭,也是國內(nèi)新能源汽車賽道上的主要玩家。

高端裝備產(chǎn)業(yè)以中車永濟、中鐵裝備、合容電氣、西門子、博世、阿爾斯通等為代表,形成了軌道交通裝備、輸變電裝備、節(jié)能環(huán)保裝備、工程裝備、石油鉆采裝備及其他專用通用裝備為主等高端裝備產(chǎn)業(yè)集群。

新材料產(chǎn)業(yè)以西部超導、西部材料、西部鈦業(yè)、海鎂特、盾安電氣、歐中材料為代表,圍繞稀貴金屬材料、新型功能材料、復合材料、高分子材料,形成從實驗室研發(fā)、工程化中試到產(chǎn)業(yè)化制造為一體創(chuàng)新鏈和產(chǎn)業(yè)集群。目前,西安經(jīng)開區(qū)新材料新能源產(chǎn)業(yè)聚集規(guī)模以上企業(yè)43家,實現(xiàn)產(chǎn)值近400億元。

新能源產(chǎn)業(yè)則以全球光伏龍頭隆基股份的子公司樂葉光伏、捷力風能等為代表,形成太陽能電池及組件、風電裝備制造為主的產(chǎn)業(yè)集群。該產(chǎn)業(yè)是國家重點培育和發(fā)展的戰(zhàn)略性新興產(chǎn)業(yè),也是西安先進制造業(yè)強市建設中確定的支柱產(chǎn)業(yè)。上述西安經(jīng)開區(qū)的產(chǎn)業(yè)底色與西安先進制造業(yè)的布局及19條重點產(chǎn)業(yè)鏈高度同頻和耦合,且有著不少全球競爭力的頭部企業(yè)。

2.西安100億科創(chuàng)母基金申報指南正式發(fā)布,返投比例僅要求1:1

近日,西安市創(chuàng)新投資基金(簡稱創(chuàng)投基金)首批子基金申報指南正式發(fā)布。其中,幾點要求頗為矚目:出資比例方面,西安市這支母基金最高可以出到40%;此外,該基金的返投比例要求僅為1倍。比例1:1,幾乎是政府引導基金最低的返投要求,在VC/PE看來十分友好。

(1)西安100億母基金返投比例令VC/PE振奮

1月,西安市人民政府辦公廳發(fā)布關于印發(fā)《西安市創(chuàng)新投資基金設立方案》的通知,按照“省市共建、市級實施”的原則,設立西安市創(chuàng)新投資基金。基金由省市共同出資設立并按市場化方式運作的市級政府投資基金。

創(chuàng)投基金首期規(guī)模100億元,其中西安市統(tǒng)籌安排80億元,爭取省政府投資引導基金出資支持20億元。據(jù)悉,基金圍繞重點產(chǎn)業(yè)鏈方向進行布局,主要投向包括電子信息、人工智能、光電芯片、航空航天、新材料、新能源、生物醫(yī)藥等行業(yè)方向,重點投向培育自主知識產(chǎn)權、科技成果轉(zhuǎn)化、核心技術國產(chǎn)化替代等領域,并積極與行業(yè)知名基金管理機構(gòu)合作設立市場化子基金。

3月31日,創(chuàng)新基金完成登記注冊,標志著百億母基金正式設立并進入運營階段。不到10天,西安市創(chuàng)新投資基金首批子基金申報指南正式發(fā)布,開始了招募GP的工作。

申報指南具體內(nèi)容:在規(guī)模及出資方面,創(chuàng)新基金投資單個子基金的投資額不超過創(chuàng)新基金總規(guī)模的20%,原則上不超過被投子基金總規(guī)模的30%。創(chuàng)新基金對于主要投資標的為初創(chuàng)期科技型、創(chuàng)新型企業(yè)的子基金可適當提高出資比例,最高不超過子基金總規(guī)模的40%;對參與創(chuàng)新基金出資的各出資方發(fā)起設立的子基金,投資比例可按照有關合伙協(xié)議約定執(zhí)行;

最為亮眼的內(nèi)容便是返投要求。文件指出,子基金投資于西安市轄區(qū)內(nèi)(包括西咸新區(qū))企業(yè)的金額原則上不低于創(chuàng)新基金出資額。換言之,該基金的返投比例放寬到1:1,政府拿了多少錢,GP便把同樣金額的錢投到西安即可。在目前的募資環(huán)境下,政府引導基金能夠降低返投比例,十分難得。

此外,該基金還放寬了返投認定標準——

1.直接投資注冊地為西安市的企業(yè);

2.投資的西安市外企業(yè)以股權投資方式投資西安市已有企業(yè)的;

3.投資的西安市外企業(yè)在西安市投資設立新企業(yè)的;

4.子基金管理機構(gòu)在管的其他基金新增投資西安市內(nèi)企業(yè);

5.西安市外的被投企業(yè)通過設立子公司將主要生產(chǎn)研發(fā)基地落戶西安市;

6.其他可認定為投資西安市企業(yè)的。

除了出資比例、返投比例等內(nèi)容外,VC/PE還比較關心容錯糾錯機制。

早在1月初,《西安市創(chuàng)新投資基金設立方案》便指出,創(chuàng)投基金堅持“政府引導、市場運作”,政府部門不進行項目投資運作環(huán)節(jié)的審批和政策性審查;堅持“投早、投小、投科技”和“兩鏈融合”定位,對初創(chuàng)期科技型、創(chuàng)新型企業(yè)的子基金提高出資比例并建立讓利機制;堅持“保護創(chuàng)新、鼓勵探索”,建立容錯糾錯機制,不將正常投資風險作為追責依據(jù)。

(2)引導基金開始松綁返投比例

各地引導基金的返投比例,一直是VC/PE比較關心的問題。部分地區(qū)動輒2倍的返投比例常常會勸退一些VC/PE機構(gòu)。國內(nèi)一家頭部的硬科技PE合伙人曾表示:“我們募資的一個基本原則是‘拿的錢不燙手’。譬如,某些中部城市或一些縣級城市的引導基金,我們會相對比較慎重,擔心完不成返投目標。”

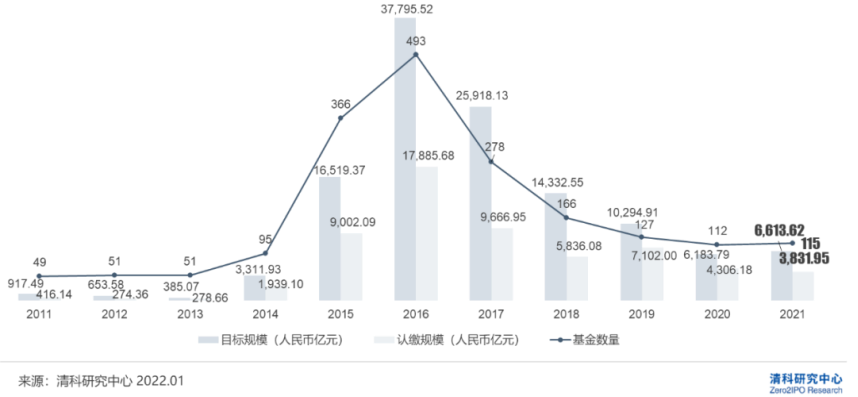

另一面,“基金招商”似乎成為了許多地方政府的共識,大到省會小到區(qū)縣紛紛成立母基金,動輒百億元人民幣規(guī)模。清科研究中心數(shù)據(jù)顯示,2021年新設立政府引導基金115支,同比上升2.7%,目標規(guī)模約6613.62億人民幣,同比上升7.0%;已認繳規(guī)模約3831.95億人民幣,同比下降11.0%。其中,百億以上規(guī)模的引導基金設立數(shù)量有所增加。

對此,國內(nèi)一位引導基金大佬曾表示,政府引導基金政策目標一定要和當?shù)氐漠a(chǎn)業(yè)發(fā)展、股權投資、機構(gòu)發(fā)展的水平相適應,不能脫離實際片面地想一些比較高的目標。特別是在偏遠地區(qū),除了注冊地等要求之外,政府引導基金的出資規(guī)模可以適當提高,返投比例不妨合理降低,并形成有效的獎勵機制,吸引優(yōu)質(zhì)GP前來。

GP的訴求顯而易見,因此一些地方政府引導基金漸漸松綁返投比例。早在2018年,深圳在修訂的引導基金管理辦法里面,把返投比例的最低標準從兩倍降到了1.5倍;2019年8月,珠海市橫琴新區(qū)政府投資基金面向社會公開招募子基金管理機構(gòu),返投比例更低,子基金投資于一體化區(qū)域的資金原則上不低于子基金中政府投資基金出資額的1倍。

隨后,青島市在喊出“學深圳、趕深圳”口號后,也出臺了較寬松的返投政策。2020年1月,青島市財政局對外公示了《青島市新舊動能轉(zhuǎn)換引導基金管理辦法》修訂稿,進一步完善基金管理制度。在業(yè)內(nèi)十分關注的返投比例問題上,新規(guī)將返投比例2倍降低為1.1倍,同時放寬母(子)基金投資青島市企業(yè)認定標準。

還有河北省省級政府引導基金將“子基金原則上應80%以上投資于我省相關產(chǎn)業(yè)”調(diào)整為“子基金實際投資于河北省的資金不低于引導基金對子基金實際出資的1.5倍”;溫州市科技創(chuàng)新創(chuàng)業(yè)投資基金將子基金返投要求從原母基金出資額的1.67倍下降至1.5倍。另外,成都等更多城市政府也發(fā)文明確提出要放寬返投比例。

眼下,VC/PE行業(yè)已經(jīng)來到了洗牌和分化的十字路口,各大GP都在面臨著募資的考驗。而作為目前中國龐大的資金“活水”,政府引導基金的一舉一動都刺激著GP的神經(jīng)。從深圳、珠海、青島,再到西安、成都,各地政府引導基金的返投比例下降,這無疑是創(chuàng)投圈難有的好消息。

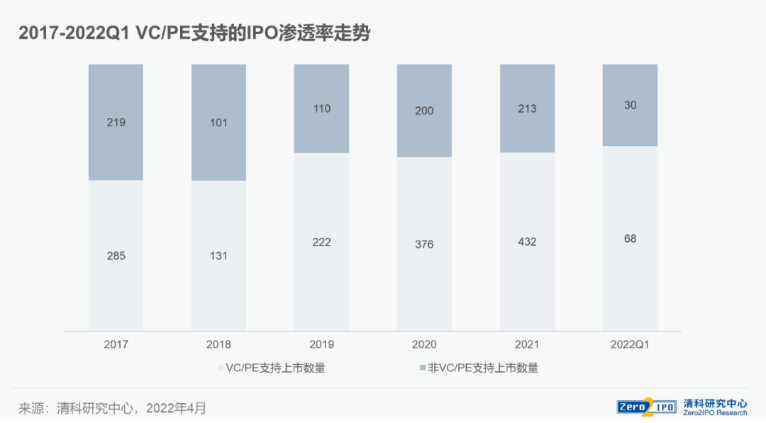

3.2022年一季度VC/PE機構(gòu)IPO規(guī)模疲軟,但滲透率進一步攀升

受地緣政治局勢和全球經(jīng)濟承壓影響,環(huán)球股市季度內(nèi)波動明顯,2022年第一季度中企境內(nèi)外上市節(jié)奏整體減緩,相應地VC/PE支持的上市企業(yè)數(shù)量和融資金額也有所回落,但VC/PE支持率持續(xù)攀升,且境內(nèi)市場表現(xiàn)良好,VC/PE被投企業(yè)境內(nèi)上市的平均賬面回報水平達到近8年來峰值,深創(chuàng)投、中金資本、毅達資本等以“本土”策略為主的機構(gòu)取得較好的成績。

(1)VC/PE機構(gòu)IPO成績單

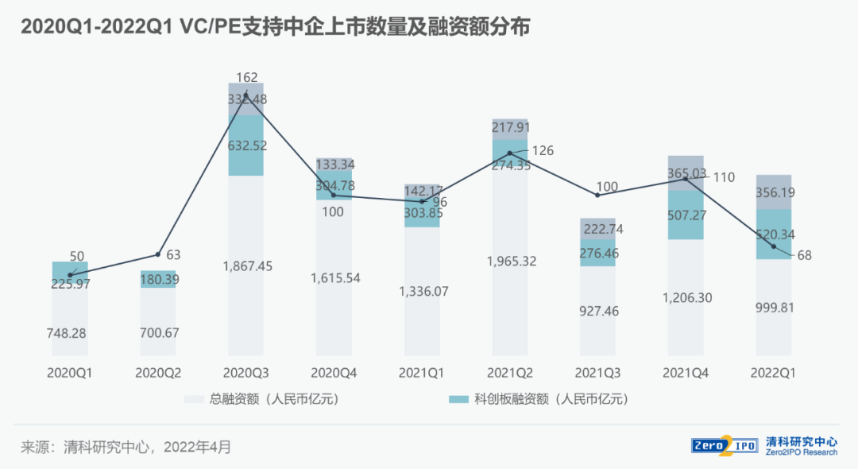

2022年一季度約有20家機構(gòu)上市中企數(shù)量超3家,本土機構(gòu)表現(xiàn)較好。此外,VC/PE支持的中企上市數(shù)量及融資額同比下降,但VC/PE滲透率持續(xù)提升。根據(jù)清科研究中心統(tǒng)計,2022年第一季度,98家上市中企中共有68家獲得VC/PE支持,融資規(guī)模約合人民幣999.81億元,同比分別下降29.2%、25.2%, 但VC/PE滲透率攀升至69.4%。

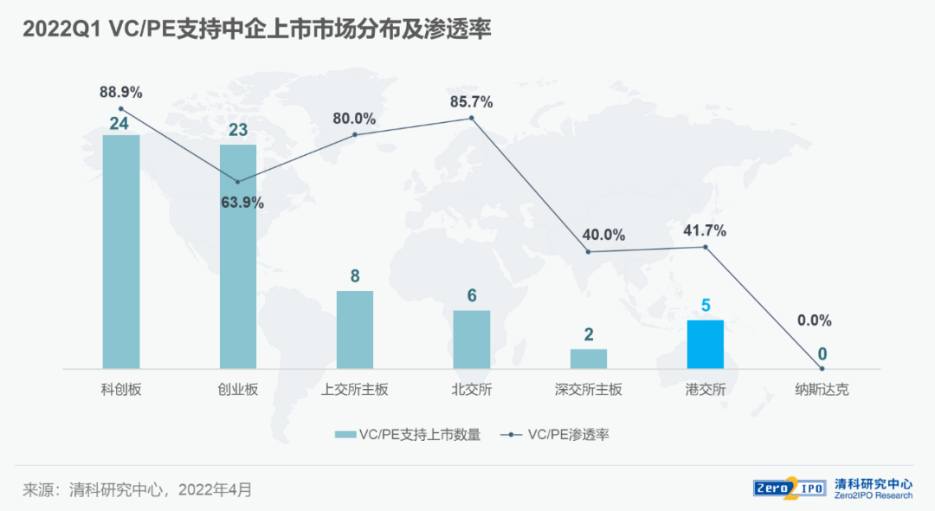

“科創(chuàng)”屬性企業(yè)獲VC/PE機構(gòu)青睞,“專精特新”領域的投資參與度有待提高。從上市板塊來看,科創(chuàng)板VC/PE滲透率最高,達88.9%,可見VC/PE機構(gòu)較為青睞“硬科技”企業(yè);北交所以85.7%的滲透率排名第 二,股權投資機構(gòu)在“專精特新”領域的參與度提高,據(jù)清科研究中心不完全統(tǒng)計,“專精特新”企業(yè)上市比例尚不足2%,股權投資機構(gòu)仍有巨大的探索空間;港股VC/PE滲透率則持續(xù)下降。

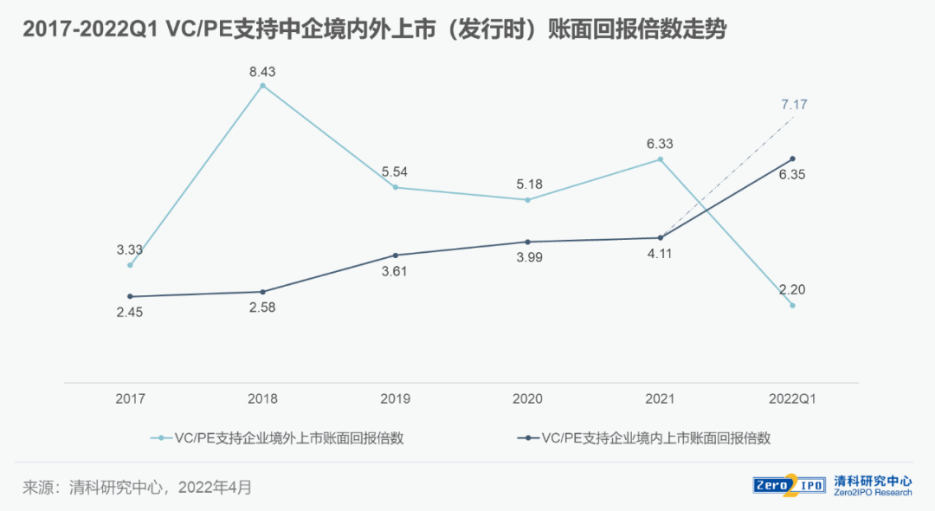

(2)IPO賬面回報:境內(nèi)市場發(fā)行時賬面回報倍數(shù)顯著上升,跑贏境外市場

2022年第一季度,VC/PE被投企業(yè)在境內(nèi)上市的平均賬面回報倍數(shù)(按發(fā)行價)大幅提升,達到6.35倍,遠高于2021年的4.11倍,且逆轉(zhuǎn)了2013年以來境內(nèi)發(fā)行回報長期低于境外的境況。究其原因主要有以下三點:其一,與2021年相比,本季度平均賬面回報倍數(shù)(發(fā)行時)顯著提升的板塊主要是科創(chuàng)板和創(chuàng)業(yè)板,在市場化定價體系下,抑價發(fā)行情況明顯減少,2022年第一季度科創(chuàng)板上市企業(yè)的PE平均值高達95,中位數(shù)也上漲至67。其二,《外國公司問責法案》于2022年進入細化實施階段,3月多家中概股被列入“預摘牌名單”,雖然中國證監(jiān)會和財政部持續(xù)與美國公眾公司會計監(jiān)督委員會(PCAOB)開展溝通對話,并于4月2日修訂《關于加強在境外發(fā)行證券與上市相關保密和檔案管理工作的規(guī)定》,支持企業(yè)依法依規(guī)赴境外上市,提高境外發(fā)行證券與上市過程中相關保密和檔案管理工作的規(guī)范化水平,但本季度中企赴美上市進程延緩已成事實,進而導致境外市場的投資回報水平下降。其三,在港上市的中企多為生物醫(yī)藥企業(yè),但港股生物醫(yī)藥板塊在2021年經(jīng)歷了一輪估值回調(diào),間接影響了第一季度新上市企業(yè)的估值水平。

分行業(yè)來說,半導體和IT行業(yè)回報倍數(shù)仍維持高位。2022年第一季度,半導體及電子設備行業(yè)、IT行業(yè)的平均賬面回報也有較好表現(xiàn),遠高于市場平均水平。此外,得益于三元生物的上市,食品&飲料行業(yè)本季度平均賬面回報得到拉升。

???????

(3)結(jié)語

2022年第一季度,中企境內(nèi)外上市數(shù)量雖有所下降,但境內(nèi)IPO常態(tài)化趨勢并未發(fā)生根本改變,金融資源進一步向“硬科技”、“專精特新”領域聚集,注冊制下VC/PE境內(nèi)上市平均賬面回報(發(fā)行時)持續(xù)增長;境外市場方面,受政策影響,赴美上市企業(yè)進程延緩,境外上市賬面回報倍數(shù)跌至歷史低位,好在中美兩國正在進行積極對話,希望未來就信息披露問題達成共識。